Banco de Inglaterra: El novio poco fiable aparece por fin con una caja de bombones

El Banco de Inglaterra subió de forma unánime su tipo de interés oficial 25 puntos básicos, hasta el 0,75%: ¿siguen siendo los gilts una oportunidad de inversión atractiva? ¿Son las subidas de los tipos de interés el principal obstáculo para los bonos de gobierno y corporativos del Reino Unido? ¿Se ha descontado el riesgo del Brexit?

¿Acierta el Banco de Inglaterra al subir los tipos?

El novio poco fiable apareció por fin con una caja de bombones: después de meses de idas y venidas, el Banco de Inglaterra ha cumplido finalmente lo que todo el mundo esperaba desde hace meses. La tensión del mercado laboral podría ser el motivo principal de que todos los miembros del Comité de Política Monetaria estén hoy de acuerdo con la subida de los tipos: puede que dicha tensión supere un poco sus niveles de confort.

Esta subida de tipos no debería sorprender a nadie: El desempleo se encuentra en su nivel más bajo desde 1975, los costes laborales unitarios están aumentando, los PMI parecen sólidos y la inflación se sitúa por encima de su objetivo. Una subida del tipo de 25 pb parece totalmente razonable.

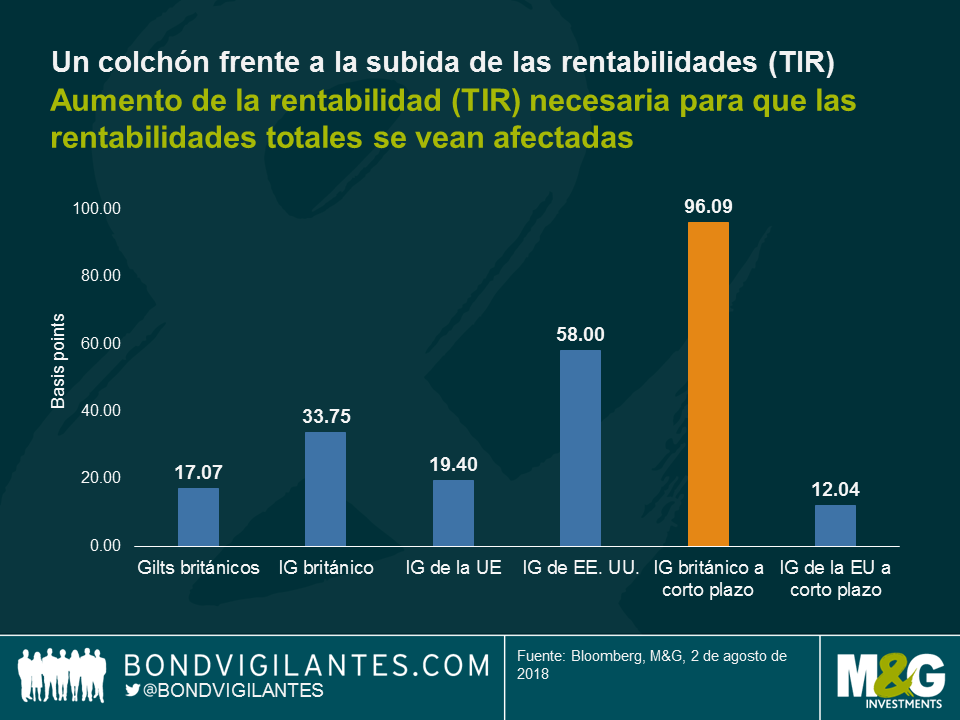

En un entorno de subida de tipos ¿siguen siendo atractivos los gilts como oportunidad de inversión?

Las subidas de las rentabilidades (TIR) hacen que los precios de los bonos caigan, pero a veces el colchón que supone el cupón que reciben los inversores es suficientemente grande para absorber la caída del precio, por lo que los inversores siguen obteniendo una rentabilidad positiva. En el Reino Unido, es algo más complicado, porque los bonos británicos suelen tener vencimientos a más largo plazo que en otros mercados desarrollados: esto significa que los inversores están expuestos a un mayor riesgo de tipos de interés (o duración). En este sentido, la deuda a corto plazo podría ser más atractiva en un entorno de subida de tipos. Como vemos en el gráfico, los bonos corporativos británicos a corto plazo con grado de inversión ofrecen uno de los mayores colchones para proteger a los inversores frente a una subida de los tipos: su rentabilidad (TIR) ha de subir casi un 1% más para que los inversores pierdan dinero.

¿Hay algún otro instrumento que podría ayudar a los inversores en un entorno de subida de tipos?

Los bonos flotantes (FRN) son otra opción. Como cualquier otro bono, su precio se verá perjudicado si suben los tipos, pero su cupón se adaptará a los movimientos de los tipos de interés, por lo que aumentará si aumentan los tipos, lo que ayuda a cubrir parte del riesgo.

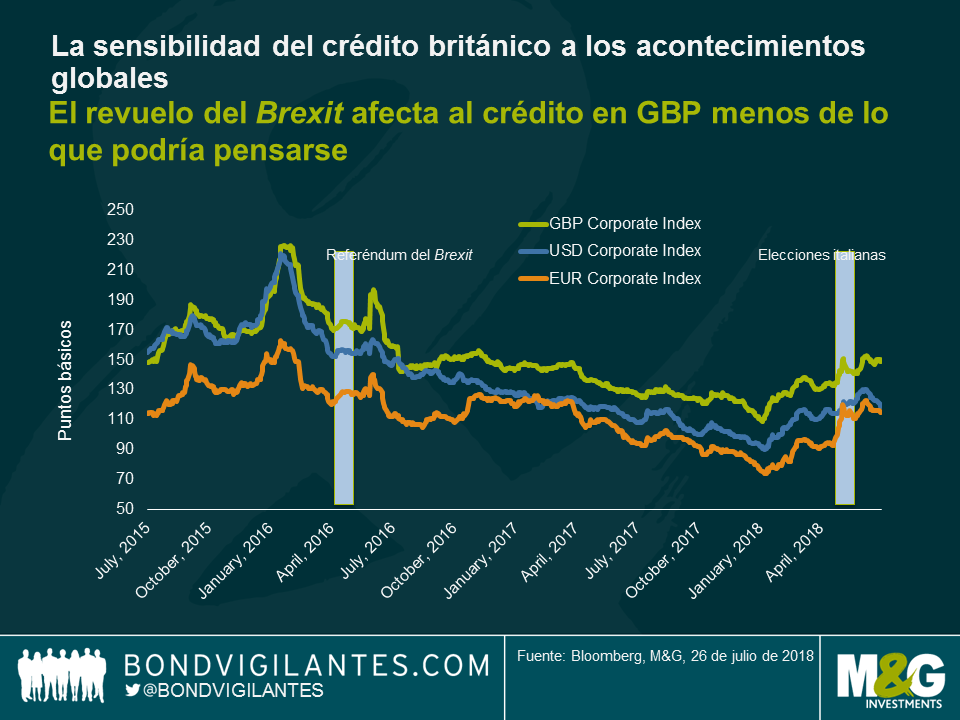

Las subidas de los tipos no son la única amenaza para los bonos británicos. ¿Qué sucede con el Brexit? ¿Está descontado el riesgo? Como hemos visto en el gráfico, los diferenciales de grado de inversión del Reino Unido han mostrado una mayor sincronización con la deuda corporativa denominada en dólares estadounidenses o euros que con cualquier cuestión relacionada con el Brexit, lo que refleja el apetito de riego de los inversores globales y la preocupación macroeconómica global.

Esto se debe a que:

- El índice de grado de inversión del Reino Unido no refleja necesariamente la economía británica, ya que el índice está tan internacionalizado como el FTSE 100, en el que el 70% de los ingresos corresponde a otros países. Por ejemplo, el mayor emisor del índice de grado de inversión del Reino Unido es EDF, una compañía francesa, que representa aproximadamente el 2,5% del índice. De los diez principales emisores, solo Heathrow tiene todas sus infraestructuras en el Reino Unido.

- Las empresas británicas han emitido deuda en otras divisas, como el dólar estadounidense y el euro. En este grupo se incluirían emisores líderes, como bancos, por ejemplo HSBC, un emisor importante. En cuanto a las empresas de pequeña y mediana capitalización del Reino Unido, suelen usar más deuda bancaria u otras fuentes privadas que los mercados financieros. El mercado high yield, muy utilizado por las pequeñas empresas en EE. UU., también es relativamente pequeño en el Reino Unido.

- Incertidumbre política: De momento es difícil predecir cuál va a ser el resultado final del Brexit. Los políticos británicos no parecen ponerse de acuerdo en muchos aspectos del acuerdo, que en cualquier caso también tendrá que ser negociado con la UE. Todavía no hay nada seguro en absoluto.

- El crédito sigue un enfoque bottom up: En el universo corporativo, los diferenciales reflejan los fundamentales de las compañías. En EE. UU., vimos cómo el aumento de los aranceles ha llevado a Harley Davidson a anunciar el traslado de algunas de sus fábricas fuera de EE. UU.: hacen lo mejor para los inversores. Los emisores en libras esterlinas, como los grandes bancos (que suponen aproximadamente una cuarta parte del índice), ya están sopesando hacer lo mismo, por lo que en este sentido los diferenciales no se ampliarían necesariamente, ya que los beneficios no se verían afectados.

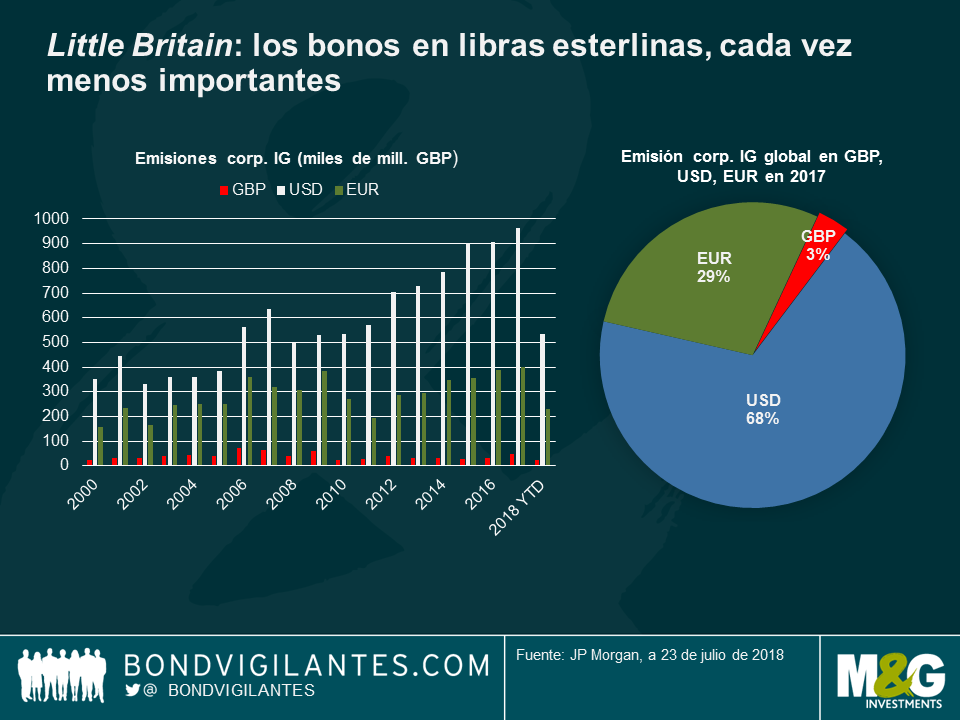

- Los mercados de deuda del Reino Unido podrían no ser tan importantes como en el pasado: La creación de la zona euro y la globalización de las finanzas que hemos visto en las dos últimas décadas han reducido la importancia del papel de Gran Bretaña en los mercados financieros (véase el gráfico abajo). Además, debido a las tensiones en las negociaciones comerciales en curso, las compañías internacionales podrían mostrarse reacios a lanzar emisiones en el Reino Unido.

El efecto del Brexit en la financiación de las compañías británicas podría notarse más en el sistema bancario, ya que la debilidad de la divisa podría elevar la inflación, lo que obligaría al banco central a subir los tipos de interés. Esto provocaría un aumento de los costes de endeudamiento para las compañías británicas.

¿Deberían invertir en el extranjero los inversores británicos?

Por supuesto. La diversificación da sus frutos, especialmente en momentos delicados. Los mercados de renta fija del mundo son muy grandes, mucho más amplios y profundos de lo que muestran actualmente los índices comparativos.

¿Desea recibir un resumen semanal de los mercados de bonos globales? No se pierda el nuevo «Panoramic Weekly» (Outlook semanal) de Bond Vigilantes, que se publica cada jueves. Lea la entrada de hoy: Mercados emergentes 1 – Trump 0

No se pierda el video de Matthew: Bank of England – is it right to raise rates?

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes