Outlook Semanal – Los supervivientes de la guerra comercial: high yield, bonos flotantes (FRN)

A pesar de un buen número de reuniones de los bancos centrales, que dejaron las cosas más o menos como estaban —es decir, respaldando el crecimiento económico—, los mercados de bonos globales se vieron perjudicados por las continuas guerras comerciales, la subida de los precios del petróleo y los datos poco convincentes que sigue registrando EE. UU., lo que ha rebajado las expectativas de inflación. Solo en torno a una cuarta parte de las cien clases de activos de renta fija que seguimos en nuestro Panorama semanal registraron rentabilidades positivas en los cinco últimos días de negociación, lideradas principalmente por el high yield estadounidense, que se benefició de una excelente temporada de beneficios y su habitual enfoque nacional. La clase de activos ignoró las nuevas amenazas de Donald Trump sobre la imposición de aranceles más altos a las importaciones chinas, una media que siguió empujando a la baja al renminbi, hasta que China encareció la inversión en corto en su divisa, lo que freno en parte su caída.

Las nuevas tensiones impulsaron el dólar estadounidense al alza, lo que perjudicó a los mercados emergentes y sus divisas, especialmente las de los países que exportan a China, como Chile, líder en producción de cobre. La política exterior estadounidense también afectó a otros países, como Rusia, cuya divisa se desplomó un 3,6% frente al dólar, después de que los senadores estadounidenses aprobaran nuevas sanciones por la supuesta interferencia rusa en las elecciones de EE. UU. Otros mercados emergentes vivieron sus propias dificultades: la lira turca se desplomó un 7% con respecto al dólar y la rentabilidad (TIR) de su bono soberano subió al 18%, ya que el banco central afirmó que no cumplirá su objetivo de inflación del 5% en los próximos tres años, lo que se suma a la reciente inestabilidad política. Algunos mercados emergentes se comportaron mejor: los bonos de gobierno mexicanos fueron la clase de activos que mejor se comportó durante la semana (de las cien clases), al subir un 1,5% y situar su rentabilidad a un mes en el 4%. Los inversores están apostando por estos bonos ante la esperanza de que se alcance pronto un nuevo Tratado de Libre Comercio de América del Norte (NAFTA).

La libra esterlina perdió otro 2% frente al dólar, marcando su mínimo en un año, debido a la preocupación acerca de que el país no alcance un acuerdo con la Unión Europea (UE) que permita una salida ordenada el año que viene. A pesar de los recientes esfuerzos diplomáticos de la primera ministra, Theresa May, en la residencia estival del presidente francés, se especula que los altos cargos de Bruselas tendrán la misma capacidad de decisión final que los jefes de Estado europeos. Puede que la próxima vez deba cambiar la Costa Azul por Bruselas.

Hacia arriba:

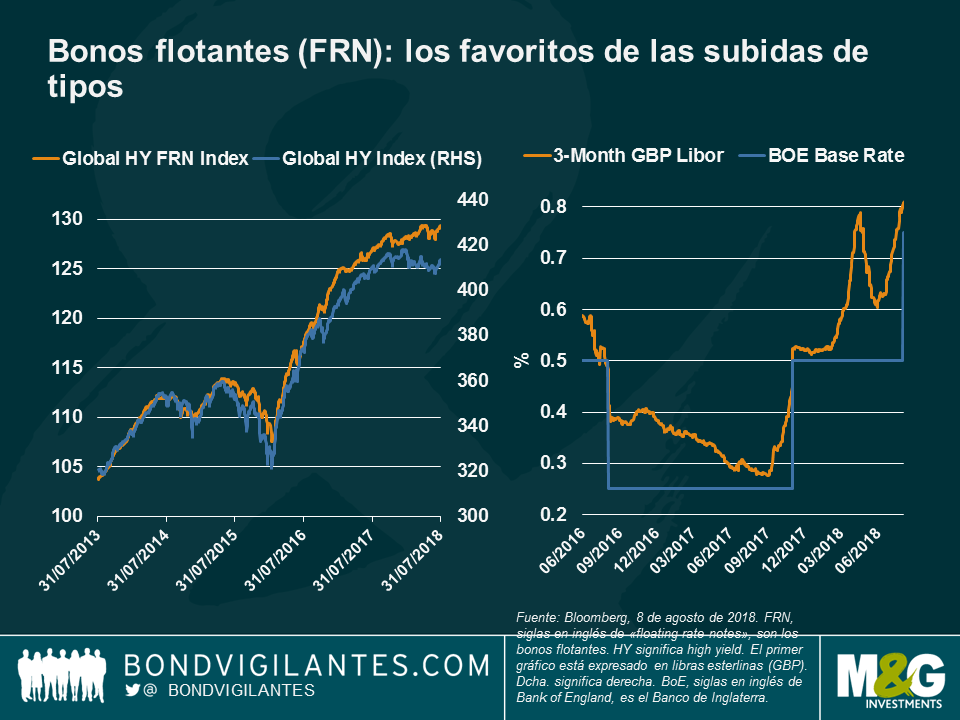

¿Van a subir los bonos flotantes (FRN) high yield? Tras años a la zaga, los bonos flotantes (FRN) high yield han recuperado terreno y han superado a los bonos high yield a tipo de interés fijo: en lo que va de año, los bonos flotantes (FRN) high yield globales han generado una rentabilidad del 1,3% para los inversores, frente a la caída del 0,1% de los bonos high yield globales (ambos en libras esterlinas). Como vemos en el gráfico, la desvinculación entre ambos se intensificó a finales del año pasado, cuando más bancos centrales, aparte de la Reserva Federal estadounidense (la Fed), empezaron a anunciar futuras que estudiaban futuras subidas de los tipos: el Banco Central Europeo (BCE) anunció sus planes para poner fin al estímulo monetario, mientras que el Banco de Japón ha ampliado ligeramente la horquilla objetivo de la rentabilidad (TIR) del bono soberano a diez años. Los bonos flotantes (FRN) ganan popularidad en un entorno de subida de tipos, ya que su cupón está vinculado a su tipo de referencia, como el Libor, que suele seguir el tipo oficial del banco central. Como vemos en el gráfico, el Libor en libras esterlinas siguió los pasos de la subida del tipo de interés del Banco de Inglaterra de la semana pasada. Dado que los cupones se ajustan periódicamente para igual al Libor, los bonos flotantes (FRN) tienen también un menor riesgo de tipos de interés, lo que reduce las posibles caídas del precio cuando suben los tipos. Un cupón mayor también tiene más posibilidades de amortiguar cualquier caída del precio provocada por la subida de los tipos. Para más información sobre los bonos flotantes (FRN) y las consecuencias de la última subida del tipo del Banco de Inglaterra, vea el reciente vídeo de Matthew Russell, gestor de fondos de M&G y lea este blog.

Los enemigos de Trump: el auge de las exportaciones. A pesar de los esfuerzos llamativos y directos de Trump por reducir el déficit comercial de EE. UU. con grandes exportadores como Alemania y China, la verdad es que las exportaciones de ambos países siguen en auge: las exportaciones chinas subieron a un ritmo anualizado del 6% en julio, más de lo esperado, mientras que las importaciones se dispararon un 21%, también más de lo previsto. Al mismo tiempo, el superávit por cuenta corriente de Alemania aumentó por tercer trimestre consecutivo, hasta alcanzar el 8,1% del producto interior bruto, uno de los mayores del mundo. La solidez de las exportaciones alemanas y chinas plantea interrogantes sobre el verdadero efecto de los nuevos aranceles estadounidenses, que de momento han afectado a la divisa china y a la clase de activos de los mercados emergentes en general.

Hacia abajo:

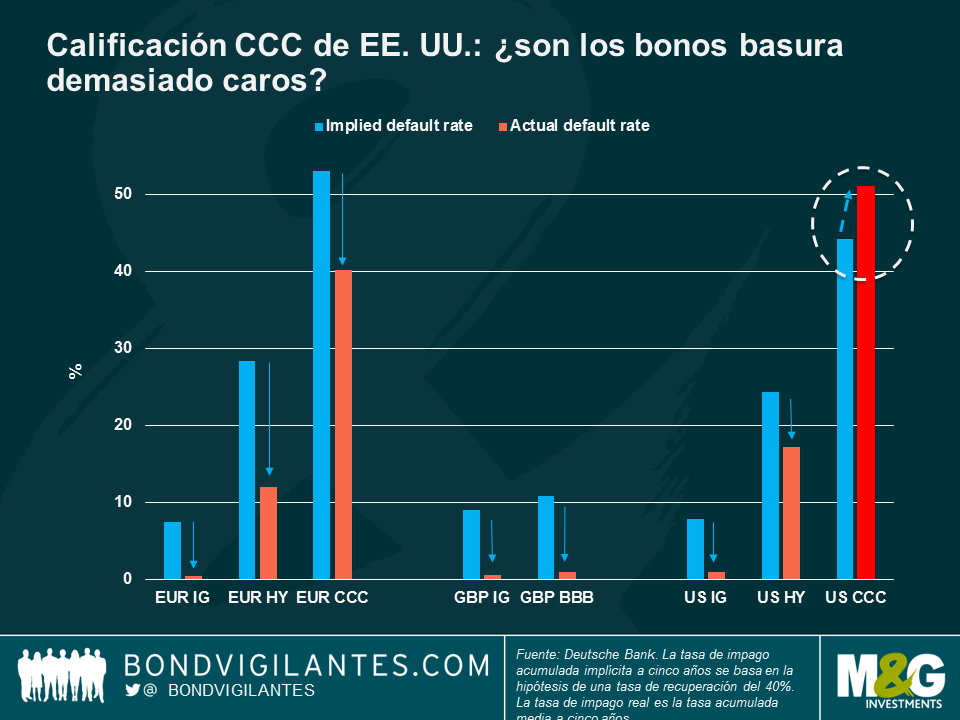

Títulos estadounidenses con calificación CCC: pagar por basura. La categoría high yield de menor calificación se ha comportado mejor que otras calificaciones high yield en lo que va de año, ya que los inversores ávidos de rentabilidades han comprado títulos de la clase de activos alentados por la mejora de la economía estadounidense, la continua subida de la bolsa y el aumento de los beneficios corporativos, prestando menos atención quizá a las habituales señales de alerta: según la definición de Moody’s Investors Service, la deuda con calificación Caa tiene «un riesgo de crédito muy elevado y muy poca solidez». A pesar de ello, los inversores han seguido comprando deuda basura estadounidense con la calificación más baja, atraídos por sus altos cupones, su fuerte correlación con el crecimiento económico y su tradicional enfoque nacional, lo que le hace estar menos expuesto a las guerras comerciales. Sin embargo, el interés ha elevado las valoraciones hasta un nivel que implica una tasa de impago acumulada a cinco años inferior a la tasa de impago acumulada real a cinco años: como vemos en el gráfico, los precios actuales presuponen que los bonos estadounidenses con calificación CCC incurrirán en menos impagos que en el pasado. Según algunos analistas de mercado, dicho optimismo está respaldado por la solidez de la economía estadounidense; según otros, dicho optimismo carece de fundamento, especialmente porque los datos estadounidenses no han mostrado todo su potencial; por tanto, apuestan por otras clases de activos con precios más «pesimistas», como el high yield con mayor calificación, ya que ofrece una mayor calidad crediticia y también es relativamente más barato. ¿Cuánto pueden pagar los inversores por bonos basura?

Italia, el drama presupuestario. Los bonos soberanos italianos perdieron casi el 2% en los últimos cinco días de operaciones, lo que elevó la rentabilidad (TIR) a diez años al 2,8%, la mayor de Europa y aproximadamente un 1,5% más que la de España. Los inversores han vendido la deuda italiana ante la preocupación de que la coalición de gobierno populista incremente el gasto en los presupuestos del próximo mes, elevando su déficit actual del 2,3% (del PIB). La deuda del país se ha desplomado desde mayo, cuando algunos miembros de la coalición de gobierno pusieron en entredicho la pertenencia de Italia a la eurozona. El primer ministro, Giuseppe Conte, tranquilizó a los inversores el miércoles al afirmar que los presupuestos serán serios y rigurosos. Las rentabilidades (TIR) de los bonos italianos siguieron subiendo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes