¿En qué medida son vulnerables los mercados emergentes a las guerras comerciales?

La gestora de carteras de los mercados emergentes, Claudia Calich, analiza los posibles efectos para los mercados emergentes de una intensificación de las tensiones comerciales entre EE. UU. y China. A pesar de las peleas diplomáticas y todo lo publicado por los medios, Claudia explica cómo productos populares, como el vino y el queso franceses, siempre encontrarán una salida y llegarán al consumidor final, por muchas barreras comerciales que se impongan. Calich comenta también qué países pueden salir ganando o perdiendo en el actual entorno y qué gobiernos y sectores de los mercados emergentes parecen más atractivos.

Preguntas y respuestas con Claudia Calich, Gestora de carteras de mercados emergentes

Las guerras comerciales pueden afectar de diversas formas: las importaciones de productos podrían encarecerse, las divisas de los países exportadores podrían depreciarse y las decisiones de inversión podrían posponerse hasta que la situación se aclare. Las guerras comerciales también podrían provocar una reducción del consumo si las empresa no asumen las subidas de precios. Además, también podría producirse un endurecimiento de las condiciones financieras si se reduce la inversión extranjera directa o si aumentan las primas de riesgo de la renta fija o la renta variable. Todos estos factores podrían reducir la actividad económica.

Pero de momento es difícil cuantificar el impacto exacto de las continuas tensiones, porque las plantas de producción y las cadenas de suministro globales no pueden cambiar o irse a otros países de la noche a la mañana. Puede que se imponga un nuevo arancel, pero pagarlo podría ser más barato que mover todo un proceso de producción de un país a otro. Falta por ver si las empresas estadounidenses serán capaces de repercutir los costes adicionales a sus consumidores o si dichos consumidores serán capaces de aceptar precios más altos. Podría haber formas de evitar los aranceles: cuando Rusia aplicó recientemente aranceles a algunos productos occidentales, el vino y el queso franceses acabaron llegando a su destino final a través de diferentes países. También podría haber repercusiones para otros: por ejemplo, las barreras comerciales a los productos chinos podrían ayudar a las exportaciones mexicanas a EE. UU. Algunos fabricantes de coches estadounidenses, como Ford, ya tienen operaciones importantes en México.

Las materias primas han caído recientemente ante la preocupación de que las tensiones comerciales debiliten el crecimiento chino y, por tanto, reduzcan la demanda de metales. ¿Cree que seguirán cayeron?

La debilidad de las materias primas podría continuar si se produce una fuerte caída del crecimiento chino. Pero no olvidemos que el superávit por cuenta corriente de China apenas supone ahora el 1% del PIB, muy inferior al 10% de hace diez años, ya que el país está cambiando su economía, de la dependencia de la fabricación y las exportaciones a un modelo basado en el consumo. Las materias primas que importa China suelen utilizarse en proyectos de infraestructuras ―más dependientes del crecimiento interno―, mientras que los aranceles sea aplican principalmente a los productos manufacturados. Por tanto, la demanda de materias primas podría no reducirse tanto como esperan algunas personas, a menos que el crecimiento chino sufra una desaceleración importante debido a las guerras comerciales y/o la respuesta de las autoridades chinas respondan generando inestabilidad financiera.

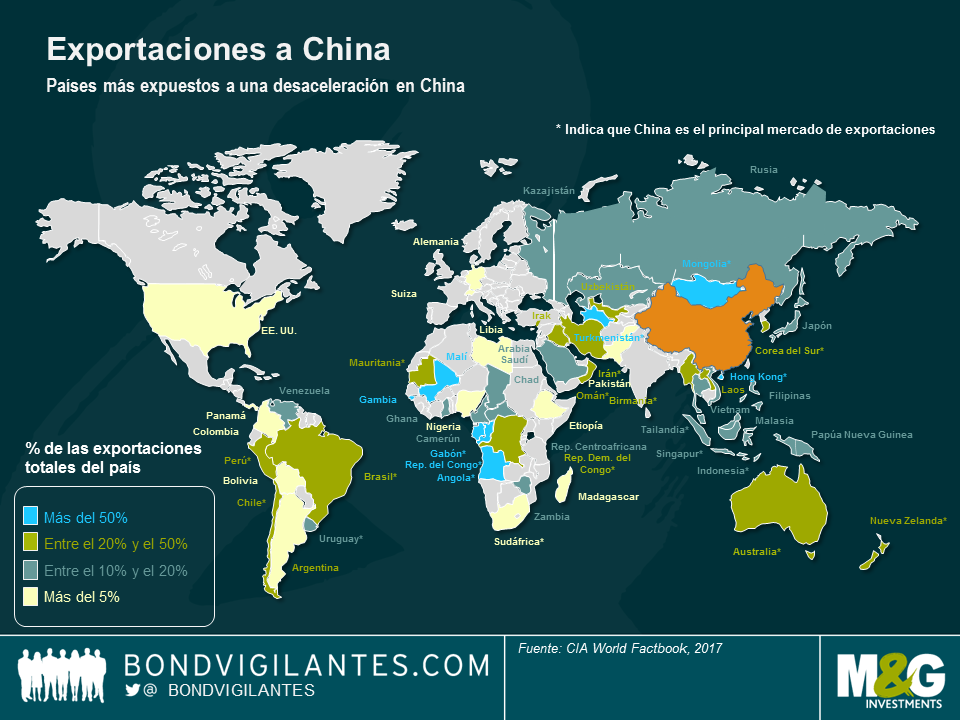

¿Cuál es su punto de vista sobre los países que exportan de forma importante a China?

Cada país es diferente. Por ejemplo, Chile, país productor de cobre, tiene una deuda muy baja y una divisa de flotación libre, y su déficit por cuenta corriente no preocupa. Si los precios del cobre se desploman, el banco central tendría que subir los tipos de interés y el país podría verse abocado a déficits fiscales corrientes a medio plazo, pero tendrían las herramientas para defenderse.

Sin embargo, otros países podrían ser mucho más vulnerables. Zambia, por ejemplo, tiene un déficit gemelo importante, por lo que tiene menor flexibilidad en un escenario extremo.

Los países con una mayor deuda denominada en dólares estadounidenses también tendrían problemas si la intensificación de las tensiones comerciales provocase una fuerte subida del dólar estadounidense.

¿Qué es lo peor que podría suceder?

La respuesta de China será crucial. Por ejemplo, si empezase a utilizar la divisa como herramienta de negociación, provocando una devaluación, aumentaría la tensión y podría desembocar en inestabilidad financiera. No se pueden descartar las altas probabilidades de un escenario extremo, que muy probablemente provocarían una entorno de aversión al riesgo, con un aumento de los diferenciales y de los déficit, pero este no es mi escenario principal.

Sin embargo, China ha reiterado su compromiso con la estabilidad financiera y con no recurrir a su divisa como herramienta. Al igual que China, los bancos centrales de otros mercados emergentes han mejorado su gobierno corporativo y su credibilidad en los últimos años, por lo que siempre que su respuesta sea adecuada y se comunique adecuadamente, su credibilidad ―y estabilidad― no se verían muy afectadas.

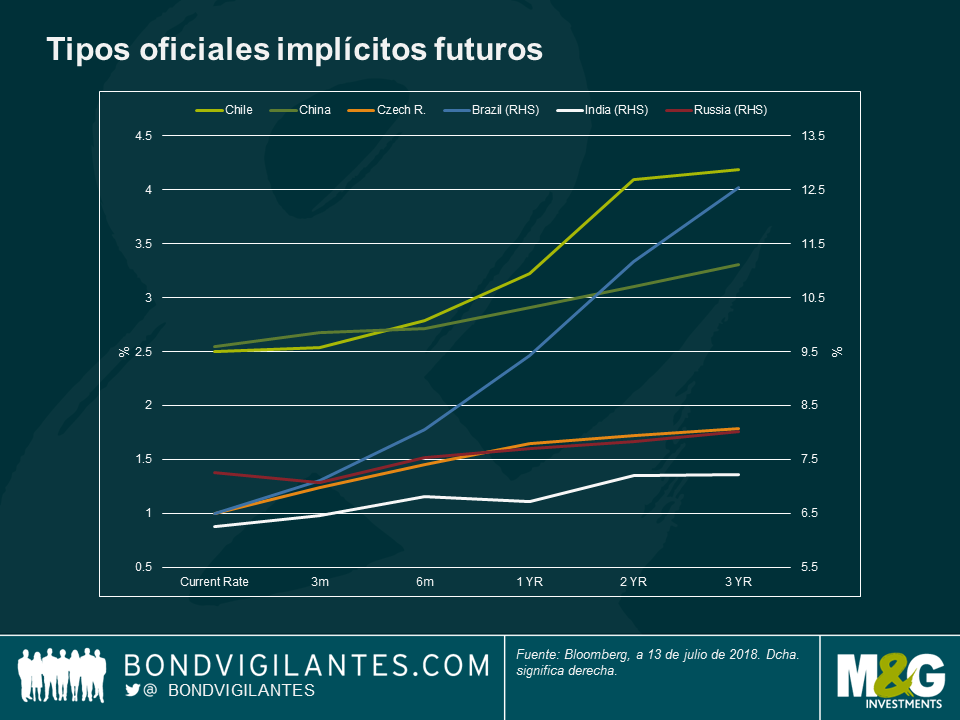

En lo que va de año, hemos asistido a varias subidas de tipos en los mercados emergentes. ¿Es esto una reacción contra la subida del dólar estadounidense? ¿Espera más subidas de tipos en los mercados emergentes?

Todos tienen sus propios incentivos. Turquía y Argentina han subido los tipos para defender sus divisas porque tenían que hacerlo, debido a sus grandes déficits por cuenta corriente y necesidades de financiación. En Europa del Este, ha habido subidas de tipos porque países como la República Checa, Rumanía y Hungría están dando muestras de sobrecalentamiento, lo que provocará un aumento de la inflación.

Pero ante el reciente empeoramiento de los datos en Europa y algunos países de Asia, así como los datos más desiguales de EE. UU., la mayoría de los tipos futuros implícitos de los mercados emergentes apuntan al alza.

¿Descuentan ya los mercados las subidas de tipos?

¿Cuál es su principal preocupación en el universo de los mercados emergentes?

Algunos países, especialmente los más débiles como el África subsahariana, Argentina o Baréin, dependen del alto crecimiento o de las bajas rentabilidades de refinanciación para mantener estables sus niveles de deuda. Aunque muchas economías de los mercados emergentes han reducido en general sus déficits por cuenta corriente y podemos decir que el proceso de reequilibrio ha concluido, sus déficits fiscales apenas han empezado a mejorar. El aumento del crecimiento ayudará, pero en algunos casos aún queda mucho por hacer.

¿Dónde podrían encontrar los inversores oportunidades en los mercados emergentes ahora mismo?

Tras la ola de ventas del crédito chino, los diferenciales han alcanzado niveles que pueden resultar muy atractivos, especialmente en el sector inmobiliario. También apostamos por la exposición a los mercados locales en países cuyos tipos reales o nominales parecen atractivos, como Brasil y Uruguay, o en los que la inflación probablemente ha tocado máximos, como México. En la deuda corporativa, apostamos por emisores de gas y petróleo cuasisoberanos con unos sólidos fundamentales y en algunas empresas de consumo de Perú y sociedades inmobiliarias de México. En cuanto a la deuda en divisa local o fuerte, somos optimistas con respecto a la deuda denominada en divisa local después de 2015, ya que considerábamos que el rally del dólar estadounidense prácticamente había concluido. La deuda denominada en dólares estadounidenses tiene un precio más atractivo ahora que hace unos meses, ya que los diferenciales se han ampliado y empezamos a ver áreas de valor en este espacio. Como siempre en los mercados emergentes, es un mercado favorable a los expertos en selección.

Más información de Claudia: vea su reciente análisis en lo que va de año y sus perspectivas.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes