ECONOMÍA

100 días de Milei

Por Michael Talbot

3 abril 2024

A pesar de un buen número de reuniones de los bancos centrales, que dejaron las cosas más o menos como estaban —es decir, respaldando el crecimiento económico—, los mercados de bonos globales se vieron perjudicados por las continuas guerras comerciales, la subida de los precios del petróleo y los datos poco convincentes que sigue registrando EE. UU., lo que ha rebajado las expectativas de inflación. Solo en torno a una cuarta parte de las cien clases de activos de renta fija que seguimos en nuestro Panorama semanal registraron rentabilidades positivas en los cinco últimos días de negociación, lideradas principalmente por el high yield estadounidense, que se benefició de una excelente temporada de beneficios y su habitual enfoque nacional. La clase de activos ignoró las nuevas amenazas de Donald Trump sobre la imposición de aranceles más altos a las importaciones chinas, una media que siguió empujando a la baja al renminbi, hasta que China encareció la inversión en corto en su divisa, lo que freno en parte su caída.

Las nuevas tensiones impulsaron el dólar estadounidense al alza, lo que perjudicó a los mercados emergentes y sus divisas, especialmente las de los países que exportan a China, como Chile, líder en producción de cobre. La política exterior estadounidense también afectó a otros países, como Rusia, cuya divisa se desplomó un 3,6% frente al dólar, después de que los senadores estadounidenses aprobaran nuevas sanciones por la supuesta interferencia rusa en las elecciones de EE. UU. Otros mercados emergentes vivieron sus propias dificultades: la lira turca se desplomó un 7% con respecto al dólar y la rentabilidad (TIR) de su bono soberano subió al 18%, ya que el banco central afirmó que no cumplirá su objetivo de inflación del 5% en los próximos tres años, lo que se suma a la reciente inestabilidad política. Algunos mercados emergentes se comportaron mejor: los bonos de gobierno mexicanos fueron la clase de activos que mejor se comportó durante la semana (de las cien clases), al subir un 1,5% y situar su rentabilidad a un mes en el 4%. Los inversores están apostando por estos bonos ante la esperanza de que se alcance pronto un nuevo Tratado de Libre Comercio de América del Norte (NAFTA).

La libra esterlina perdió otro 2% frente al dólar, marcando su mínimo en un año, debido a la preocupación acerca de que el país no alcance un acuerdo con la Unión Europea (UE) que permita una salida ordenada el año que viene. A pesar de los recientes esfuerzos diplomáticos de la primera ministra, Theresa May, en la residencia estival del presidente francés, se especula que los altos cargos de Bruselas tendrán la misma capacidad de decisión final que los jefes de Estado europeos. Puede que la próxima vez deba cambiar la Costa Azul por Bruselas.

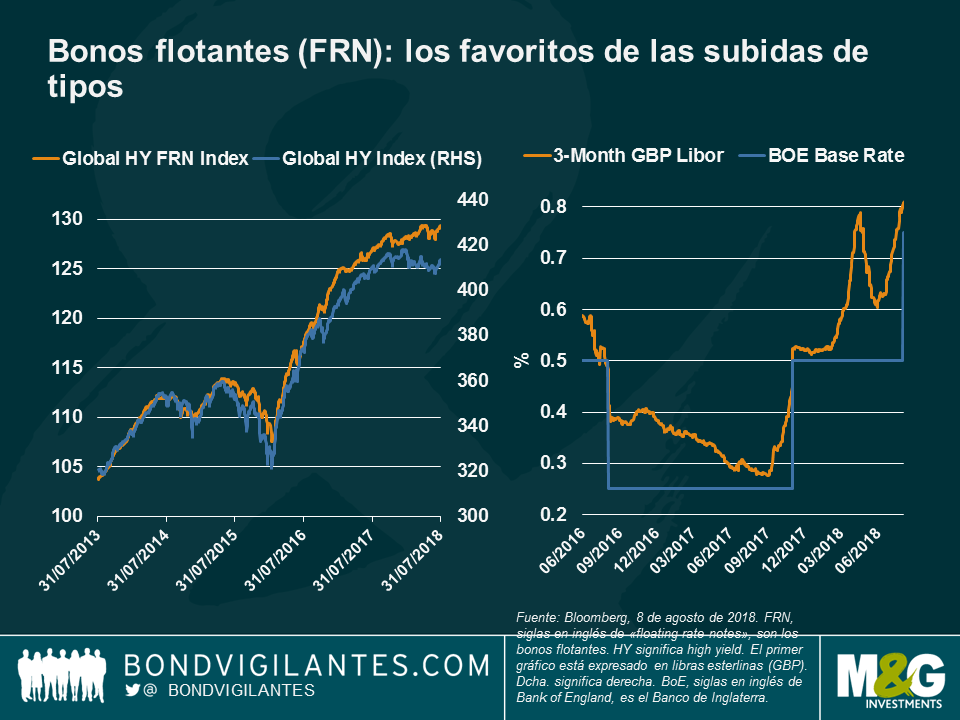

¿Van a subir los bonos flotantes (FRN) high yield? Tras años a la zaga, los bonos flotantes (FRN) high yield han recuperado terreno y han superado a los bonos high yield a tipo de interés fijo: en lo que va de año, los bonos flotantes (FRN) high yield globales han generado una rentabilidad del 1,3% para los inversores, frente a la caída del 0,1% de los bonos high yield globales (ambos en libras esterlinas). Como vemos en el gráfico, la desvinculación entre ambos se intensificó a finales del año pasado, cuando más bancos centrales, aparte de la Reserva Federal estadounidense (la Fed), empezaron a anunciar futuras que estudiaban futuras subidas de los tipos: el Banco Central Europeo (BCE) anunció sus planes para poner fin al estímulo monetario, mientras que el Banco de Japón ha ampliado ligeramente la horquilla objetivo de la rentabilidad (TIR) del bono soberano a diez años. Los bonos flotantes (FRN) ganan popularidad en un entorno de subida de tipos, ya que su cupón está vinculado a su tipo de referencia, como el Libor, que suele seguir el tipo oficial del banco central. Como vemos en el gráfico, el Libor en libras esterlinas siguió los pasos de la subida del tipo de interés del Banco de Inglaterra de la semana pasada. Dado que los cupones se ajustan periódicamente para igual al Libor, los bonos flotantes (FRN) tienen también un menor riesgo de tipos de interés, lo que reduce las posibles caídas del precio cuando suben los tipos. Un cupón mayor también tiene más posibilidades de amortiguar cualquier caída del precio provocada por la subida de los tipos. Para más información sobre los bonos flotantes (FRN) y las consecuencias de la última subida del tipo del Banco de Inglaterra, vea el reciente vídeo de Matthew Russell, gestor de fondos de M&G y lea este blog.

Los enemigos de Trump: el auge de las exportaciones. A pesar de los esfuerzos llamativos y directos de Trump por reducir el déficit comercial de EE. UU. con grandes exportadores como Alemania y China, la verdad es que las exportaciones de ambos países siguen en auge: las exportaciones chinas subieron a un ritmo anualizado del 6% en julio, más de lo esperado, mientras que las importaciones se dispararon un 21%, también más de lo previsto. Al mismo tiempo, el superávit por cuenta corriente de Alemania aumentó por tercer trimestre consecutivo, hasta alcanzar el 8,1% del producto interior bruto, uno de los mayores del mundo. La solidez de las exportaciones alemanas y chinas plantea interrogantes sobre el verdadero efecto de los nuevos aranceles estadounidenses, que de momento han afectado a la divisa china y a la clase de activos de los mercados emergentes en general.

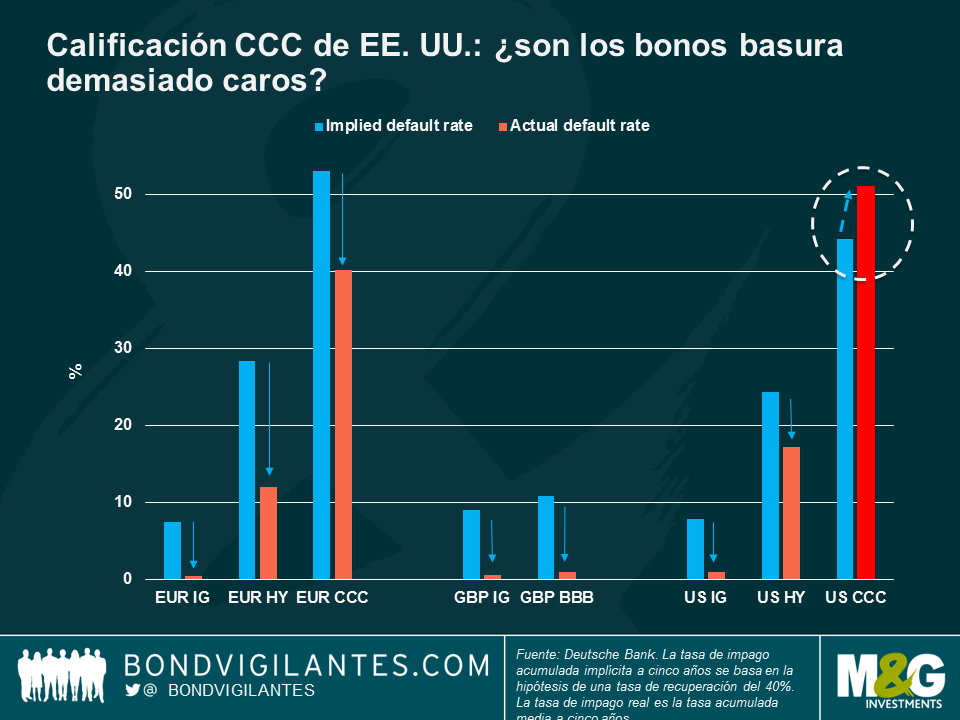

Títulos estadounidenses con calificación CCC: pagar por basura. La categoría high yield de menor calificación se ha comportado mejor que otras calificaciones high yield en lo que va de año, ya que los inversores ávidos de rentabilidades han comprado títulos de la clase de activos alentados por la mejora de la economía estadounidense, la continua subida de la bolsa y el aumento de los beneficios corporativos, prestando menos atención quizá a las habituales señales de alerta: según la definición de Moody’s Investors Service, la deuda con calificación Caa tiene «un riesgo de crédito muy elevado y muy poca solidez». A pesar de ello, los inversores han seguido comprando deuda basura estadounidense con la calificación más baja, atraídos por sus altos cupones, su fuerte correlación con el crecimiento económico y su tradicional enfoque nacional, lo que le hace estar menos expuesto a las guerras comerciales. Sin embargo, el interés ha elevado las valoraciones hasta un nivel que implica una tasa de impago acumulada a cinco años inferior a la tasa de impago acumulada real a cinco años: como vemos en el gráfico, los precios actuales presuponen que los bonos estadounidenses con calificación CCC incurrirán en menos impagos que en el pasado. Según algunos analistas de mercado, dicho optimismo está respaldado por la solidez de la economía estadounidense; según otros, dicho optimismo carece de fundamento, especialmente porque los datos estadounidenses no han mostrado todo su potencial; por tanto, apuestan por otras clases de activos con precios más «pesimistas», como el high yield con mayor calificación, ya que ofrece una mayor calidad crediticia y también es relativamente más barato. ¿Cuánto pueden pagar los inversores por bonos basura?

Italia, el drama presupuestario. Los bonos soberanos italianos perdieron casi el 2% en los últimos cinco días de operaciones, lo que elevó la rentabilidad (TIR) a diez años al 2,8%, la mayor de Europa y aproximadamente un 1,5% más que la de España. Los inversores han vendido la deuda italiana ante la preocupación de que la coalición de gobierno populista incremente el gasto en los presupuestos del próximo mes, elevando su déficit actual del 2,3% (del PIB). La deuda del país se ha desplomado desde mayo, cuando algunos miembros de la coalición de gobierno pusieron en entredicho la pertenencia de Italia a la eurozona. El primer ministro, Giuseppe Conte, tranquilizó a los inversores el miércoles al afirmar que los presupuestos serán serios y rigurosos. Las rentabilidades (TIR) de los bonos italianos siguieron subiendo.

El Banco de Inglaterra subió de forma unánime su tipo de interés oficial 25 puntos básicos, hasta el 0,75%: ¿siguen siendo los gilts una oportunidad de inversión atractiva? ¿Son las subidas de los tipos de interés el principal obstáculo para los bonos de gobierno y corporativos del Reino Unido? ¿Se ha descontado el riesgo del Brexit?

¿Acierta el Banco de Inglaterra al subir los tipos?

El novio poco fiable apareció por fin con una caja de bombones: después de meses de idas y venidas, el Banco de Inglaterra ha cumplido finalmente lo que todo el mundo esperaba desde hace meses. La tensión del mercado laboral podría ser el motivo principal de que todos los miembros del Comité de Política Monetaria estén hoy de acuerdo con la subida de los tipos: puede que dicha tensión supere un poco sus niveles de confort.

Esta subida de tipos no debería sorprender a nadie: El desempleo se encuentra en su nivel más bajo desde 1975, los costes laborales unitarios están aumentando, los PMI parecen sólidos y la inflación se sitúa por encima de su objetivo. Una subida del tipo de 25 pb parece totalmente razonable.

En un entorno de subida de tipos ¿siguen siendo atractivos los gilts como oportunidad de inversión?

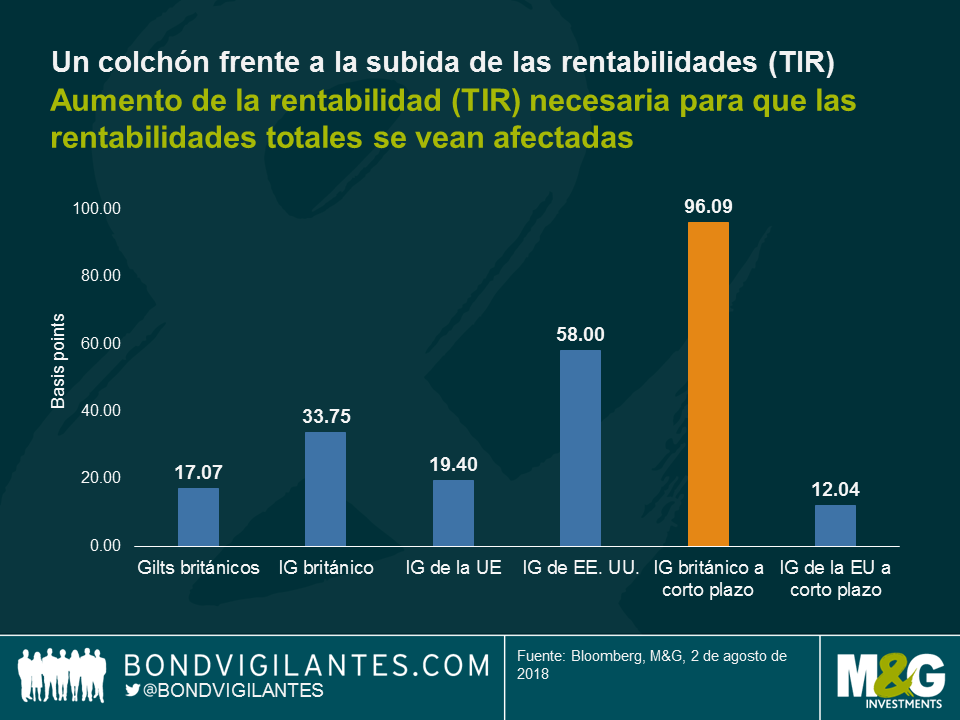

Las subidas de las rentabilidades (TIR) hacen que los precios de los bonos caigan, pero a veces el colchón que supone el cupón que reciben los inversores es suficientemente grande para absorber la caída del precio, por lo que los inversores siguen obteniendo una rentabilidad positiva. En el Reino Unido, es algo más complicado, porque los bonos británicos suelen tener vencimientos a más largo plazo que en otros mercados desarrollados: esto significa que los inversores están expuestos a un mayor riesgo de tipos de interés (o duración). En este sentido, la deuda a corto plazo podría ser más atractiva en un entorno de subida de tipos. Como vemos en el gráfico, los bonos corporativos británicos a corto plazo con grado de inversión ofrecen uno de los mayores colchones para proteger a los inversores frente a una subida de los tipos: su rentabilidad (TIR) ha de subir casi un 1% más para que los inversores pierdan dinero.

¿Hay algún otro instrumento que podría ayudar a los inversores en un entorno de subida de tipos?

Los bonos flotantes (FRN) son otra opción. Como cualquier otro bono, su precio se verá perjudicado si suben los tipos, pero su cupón se adaptará a los movimientos de los tipos de interés, por lo que aumentará si aumentan los tipos, lo que ayuda a cubrir parte del riesgo.

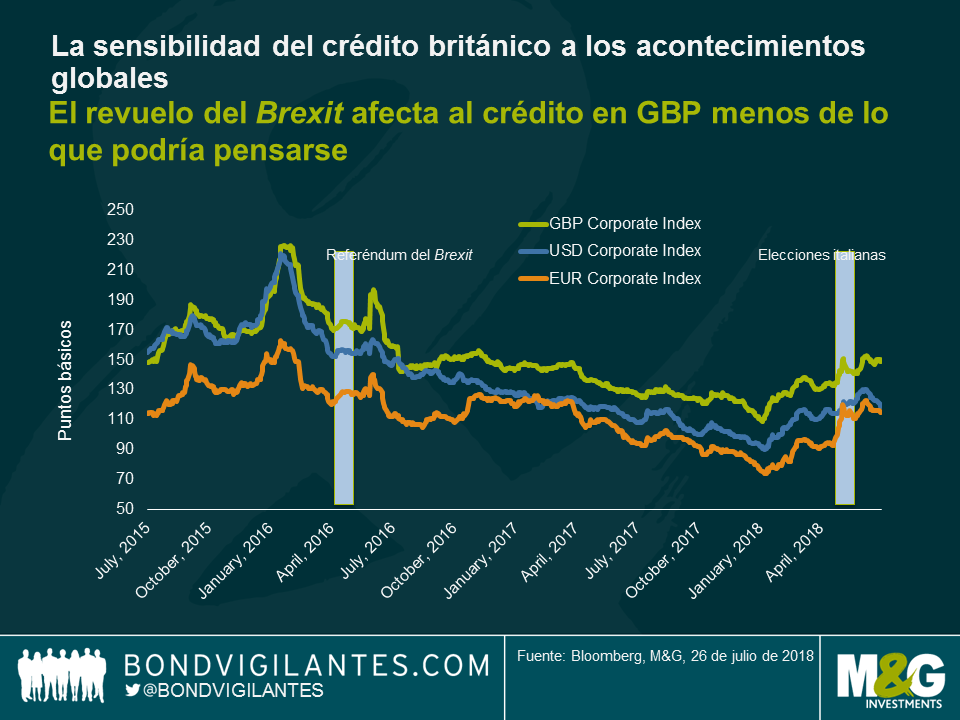

Las subidas de los tipos no son la única amenaza para los bonos británicos. ¿Qué sucede con el Brexit? ¿Está descontado el riesgo? Como hemos visto en el gráfico, los diferenciales de grado de inversión del Reino Unido han mostrado una mayor sincronización con la deuda corporativa denominada en dólares estadounidenses o euros que con cualquier cuestión relacionada con el Brexit, lo que refleja el apetito de riego de los inversores globales y la preocupación macroeconómica global.

Esto se debe a que:

El efecto del Brexit en la financiación de las compañías británicas podría notarse más en el sistema bancario, ya que la debilidad de la divisa podría elevar la inflación, lo que obligaría al banco central a subir los tipos de interés. Esto provocaría un aumento de los costes de endeudamiento para las compañías británicas.

¿Deberían invertir en el extranjero los inversores británicos?

Por supuesto. La diversificación da sus frutos, especialmente en momentos delicados. Los mercados de renta fija del mundo son muy grandes, mucho más amplios y profundos de lo que muestran actualmente los índices comparativos.

¿Desea recibir un resumen semanal de los mercados de bonos globales? No se pierda el nuevo «Panoramic Weekly» (Outlook semanal) de Bond Vigilantes, que se publica cada jueves. Lea la entrada de hoy: Mercados emergentes 1 – Trump 0

No se pierda el video de Matthew: Bank of England – is it right to raise rates?

Pese a los planes de Trump, el presidente de Estados Unidos, de construir muros entre países e imponer barreras al comercio mundial, la clase de activos de Mercados Emergentes (ME), que otrora se consideraba la más vulnerable a sus políticas, no solo salió victoriosa en julio sino también desde que Trump ganó las elecciones en noviembre de 2016: los ME conforman 9 de las 10 clases de activos de renta fija más rentables en julio ante la mejoría de sus fundamentales y la reciente oleada de ventas, factores que han vuelto atractivas algunas de sus valoraciones y han seducido a los inversores para regresar a esta clase de activos. Los ME también se encuentran entre las regiones que mejores rendimientos han generado desde que Trump ganara las elecciones en noviembre de 2016: Desde entonces los bonos del Estado de México han rentado un 21%, los segundos mejor clasificados entre un grupo de 100 clases de activos de renta fija rastreados por Panoramic Weekly. Estos bonos se sitúan solo por detrás de los valores con garantía hipotecaria residencial estadounidenses distintos de agencias, que se han apreciado gracias a la mejora del crecimiento económico mundial y de EE.UU.

La actitud general de inclinación al riesgo vista en julio continuó en las últimas cinco sesiones de negociación al reforzarse las condiciones de rentabilidad óptima, a saber: un alivio de las tensiones suscitadas por el comercio mundial después de que EE.UU y la Zona Euro llegasen a un acuerdo para reducir a cero sus respectivos aranceles; una aceleración del crecimiento económico estadounidense hasta el 4,1% en el segundo trimestre, el ritmo más rápido desde 2014, aunque lo bastante inferior a las expectativas como para mantener plano el dólar y acallar a los que reclaman un endurecimiento de la política monetaria estadounidense; la confirmación por el Banco Central Europeo (BCE) y el Banco de Japón (BoJ) de sus programas de relajación monetaria favorables, en apoyo de los tradicionales activos de riesgo; y el abaratamiento del petróleo, un producto de importación caro y clave para muchos ME, hasta 67 USD/barril, disminuyendo respecto a 70 USD. Por otra parte, la deuda pública europea se vio mermada al acelerarse la inflación en la Zona Euro hasta el 2,1%, el ritmo más rápido registrado desde 2012.

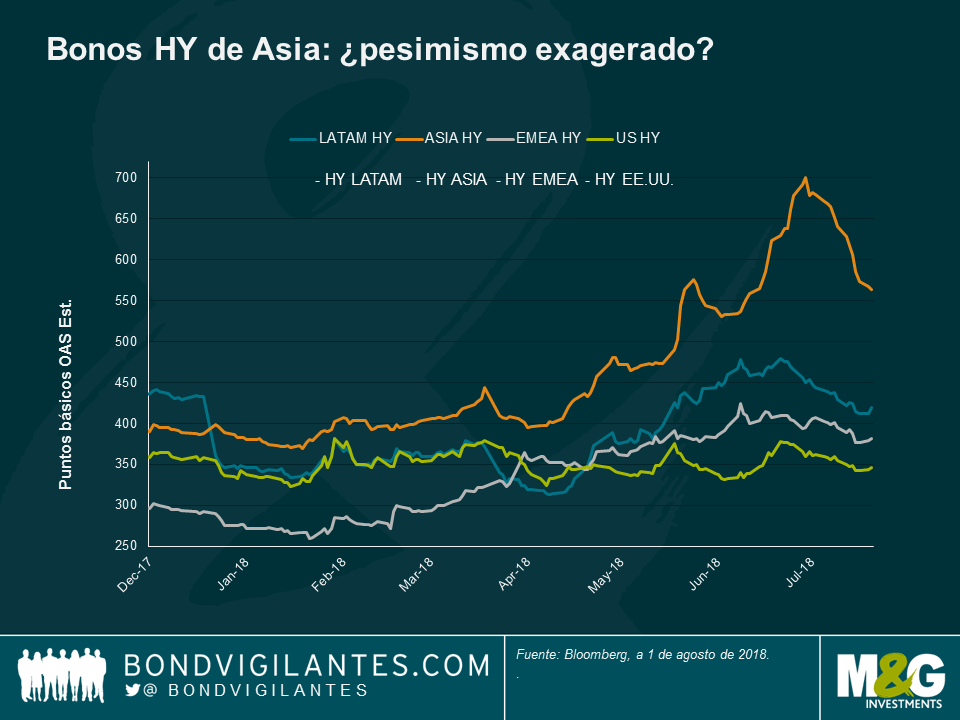

Bonos high yield de Asia, regresan con fuerza: Los bonos HY de Asia ganaron un 1,6% en las últimas cinco sesiones de negociación, lo suficiente como para compensar las pérdidas incurridas anteriormente, lo que eleva su rentabilidad a 12 meses al umbral de equilibrio. La clase de activos fue objeto de ventas masivas generalizadas a comienzos del año, especialmente tras intensificarse las tensiones comerciales entre China y EE.UU, lo que suscitó el temor de que los exportadores chinos y sus proveedores limítrofes regionales pudieran verse atenazados por los nuevos aranceles impuestos por EE.UU a los productos chinos. Las tensiones parecieron paliarse hacia finales de julio, sobre todo después del acuerdo de comercio alcanzado entre EE.UU y la UE. Los nombres HY asiáticos denominados en dólares estadounidenses también se vieron respaldados por una nueva batería de medidas fiscales chinas destinadas a ayudar a las empresas, al tiempo que el gobierno trata de poner freno a la escalada del crédito. La reciente oleada de ventas también ha hecho que algunas valoraciones resulten atractivas: los diferenciales de algunos valores inmobiliarios chinos alcanzaron nada menos que 800 puntos básicos con respecto a los valores del Tesoro, un nivel que, según algunos inversores, muestra una total falta de conexión con sus fundamentales (algunos arrojaron rendimientos de dos dígitos en julio). De acuerdo con el Banco Mundial, China ya ha adelantado a Estados Unidos como la economía líder mundial en términos de paridad de poder adquisitivo. Conozca más detalles sobre el comportamiento y perspectivas de los bonos de ME en este documento de Preguntas y Respuestas con la gestora de fondos Claudia Calich.

Bonos indios, buen repunte: Los bonos soberanos indios denominados en la moneda local se revalorizaron a pesar de la subida de tipos de interés en 25 puntos básicos aplicada por el banco central, hasta el 6,5%. La inflación, situada en un 5% anualizado, se encuentra por encima del objetivo del 4% fijado por el banco. No obstante, el banco central mantuvo su postura neutral, lo que supuso un alivio para los inversores que temían hallarse en los albores de un ciclo de endurecimiento monetario tras la segunda subida de tipos aplicada este año. La medida arrastró a la baja la rentabilidad del bono soberano a 10 años hasta el 7,7%, el mínimo en tres meses, y produjo una apreciación de la rupia hasta 68,4 unidades por dólar estadounidense, su nivel más sólido desde junio. Sin embargo, algunos inversores, siguen preocupados por el déficit presupuestario del país, especialmente ante las elecciones generales previstas el próximo año.

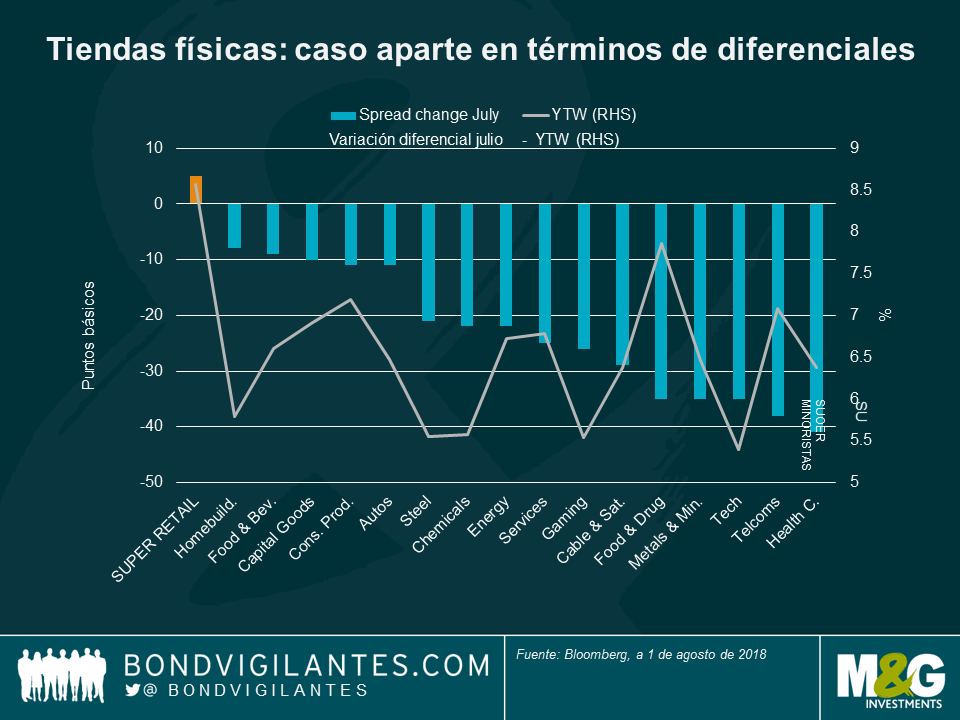

Super minoristas estadounidenses, elija sus 501: La prima de riesgo que los inversores exigen para ostentar bonos de Super minoristas estadounidenses con respecto al Tesoro aumentó en julio, aunque se redujo para las otras 16 categorías que componen esta clase de activos. El sector de Super minoristas estadounidenses amplió sus tres meses de desplome al verse afectado por el aumento de los arrendamientos, la competencia por Internet, los incesantes descensos de afluencia en centros comerciales y la dificultad que conlleva atraer a los milénicos pegados a las pantallas. Los compradores de todas las edades siguen apostando por la comodidad de comprar con un simple clic del ratón frente a realizar escapadas a las tiendas, por mucho encanto que esto pueda tener: entre los nombres HY de peor comportamiento en julio destacan una cadena de tiendas de alta costura y marcas de lencería femenina. Más boyantes se mostraron algunos fabricantes de vaqueros consolidados, entre ellos Levi Strauss, que ofreció una rentabilidad excedente del 1,5% respecto al Tesoro en julio: aparentemente sus bonos se adaptan mejor a los inversores. Para saber más acerca de la transformación digital en el área minorista, lea el artículo de Stephen Wilson-Smith “¿A dónde han ido todas las tiendas?”

Yen, el rezagado: El yen fue la divisa de mercados desarrollados que peor se comportó frente al dólar estadounidense en las últimas cinco sesiones de negociación, lastrada por el compromiso del banco central con su política monetaria ultra laxa a comienzos de esta semana. Así se desmentía el rumor anterior de que el banco eliminaría el actual tope impuesto a las rentabilidades a 10 años, una medida que probablemente hubiera llevado a un pronunciamiento de la curva de tipos, al reforzar los beneficios de los bancos y mejorar, por tanto, la confluencia de créditos en la economía. No obstante, nada de esto sucedió, ya que la inflación continúa siendo discreta; de hecho, el Banco de Japón recortó su previsión de inflación para este año, así como para 2019 y 2020. Los inversores tendrán que esperar un poco más para ver acciones del banco.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.