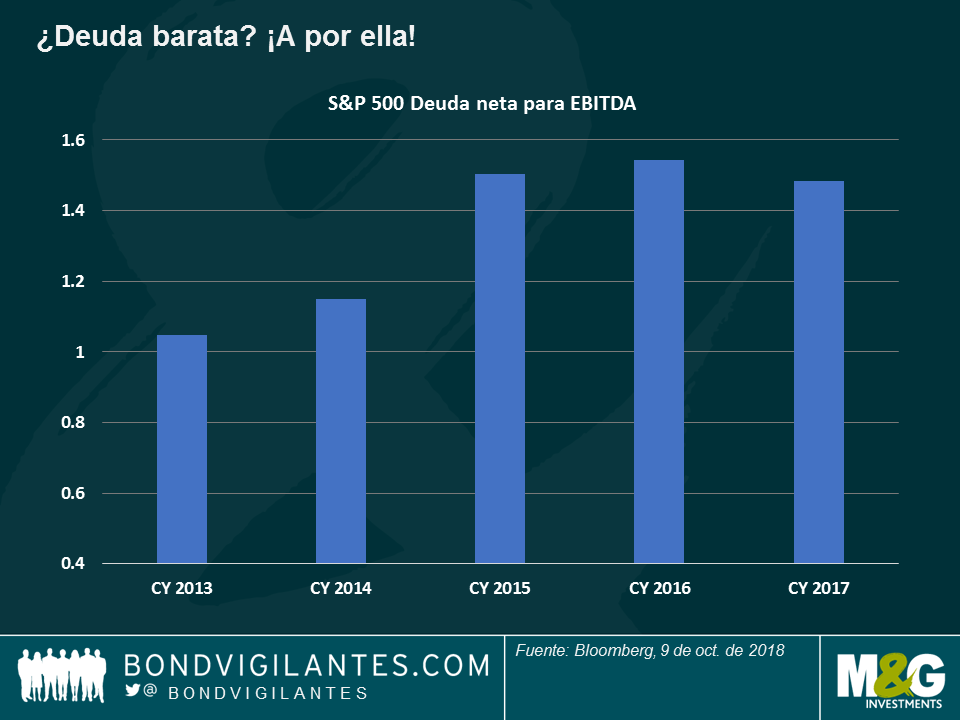

Cuidado con el atracón de deuda

Una década de tipos de interés bajos ha ofrecido a las empresas, gobiernos y particulares una excelente oportunidad de cargar deuda alegremente. Hasta ahora. Con la actual subida de los tipos de interés y la previsión de que sigan haciéndolo en la mayoría de las principales economías durante los tres próximos años, el aumento de los intereses no tardará en enviar un triste recordatorio: las comidas gratuitas no existen.

Las empresas muy endeudadas son las más expuestas al riesgo y, por lo tanto, los inversores deberían esperar unas políticas de dividendos menos costosas y menos recompras de acciones de ahora en adelante. Por poner un ejemplo concreto, Iqvia Holdings Inc., un proveedor de servicios informáticos estadounidense que sirve a industrias farmacéuticas y sanitarias: ha devuelto 5,4 mil millones de dólares a los accionistas a través de recompras de acciones de 2014 a 2017 y tiene prevista otra recompra de acciones por valor de 1,25 mil millones de dólares en 2018; esto ha sucedido mientras la deuda bruta ha aumentado considerablemente de 6,3 mil millones de dólares en 2013 (año completo) a 10,7 mil millones de dólares solo en el primer semestre de 2018. ¿Será capaz la empresa de seguir con el generoso programa de recompra cuando se empiece a encarecer la deuda?

La reducción de las recompras puede que no sea el único problema que vendrá: es posible que los titulares de renta variable también vean cómo bajan los precios de las acciones al reducirse la demanda a causa de la bajada del número de recompras. El abaratamiento de la deuda ha ayudado a las empresas a seguir tal ritmo de atracón de recompra de acciones que cualquier reducción podría dejarlas sin el principal y más reciente de los compradores: ellas mismas.

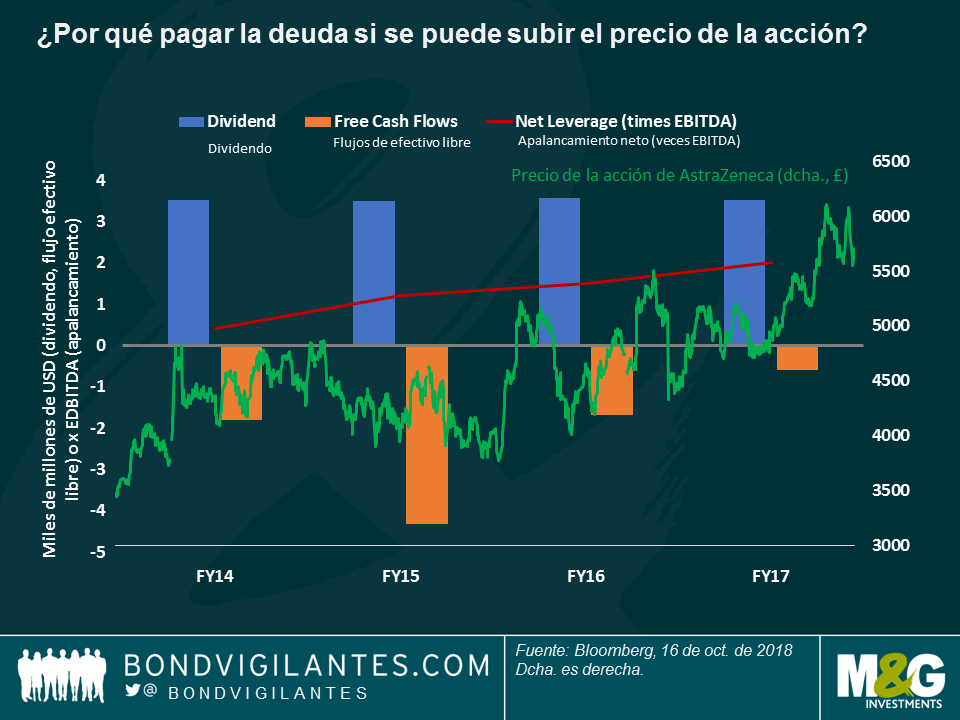

El final de la década de los tipos bajos también podría poner en peligro la calidad del crédito. Veamos el gigante farmacéutico británico AstraZeneca Plc, cuya calificación fue disminuida recientemente por Fitch a BBB+ de A-. La reducción fue posterior a una acción similar realizada por S&P en julio de 2017. No es de extrañar por qué: como se puede observar en el gráfico, el coeficiente de apalancamiento de la empresa ha aumentado y los flujos de efectivo libre se han mantenido negativos, pero la empresa no ha cambiado su generosa política de dividendos. Esto ha sido bien acogido por los inversores, como se puede apreciar por la línea de precio de las acciones (verde).

A partir de ahora, los inversores deberían empezar a prestar más atención a los flujos de efectivo libre, porque los tipos más altos empiezan a socavar una de las medidas más veraces del rendimiento corporativo. El gigante de las telecomunicaciones estadounidense AT&T, por ejemplo, tiene una deuda bruta de 190.000 millones de dólares en su balance: si los tipos deudores aumentaran en 50 puntos básicos (pb), sus 10.000 millones de dólares de flujo de efectivo libre se reducirían en un 10%. Y si los tipos subieran 100 pb, cerca de 2000 millones de dólares desaparecerían de su flujo de efectivo.

En Europa, está previsto que los costes por intereses aumenten puesto que el Banco Central Europeo (BCE) piensa terminar su programa de compra de activos a finales de año. Esto podría dañar a las empresas cuya deuda ha sido incluida en el sistema, porque dicha deuda se ha beneficiado en gran medida del mismo. Por ejemplo, la española Telefónica tiene deuda denominada en euros que vence en 2027 con una rentabilidad actual del 1,8%, muy inferior a la denominada en dólares, que con el mismo vencimiento tiene una rentabilidad del 4,8%. Cuando el BCE empiece retirar gradualmente su programa, es posible que los tipos europeos empiecen a subir y se estreche la diferencia con la deuda denominada en dólares.

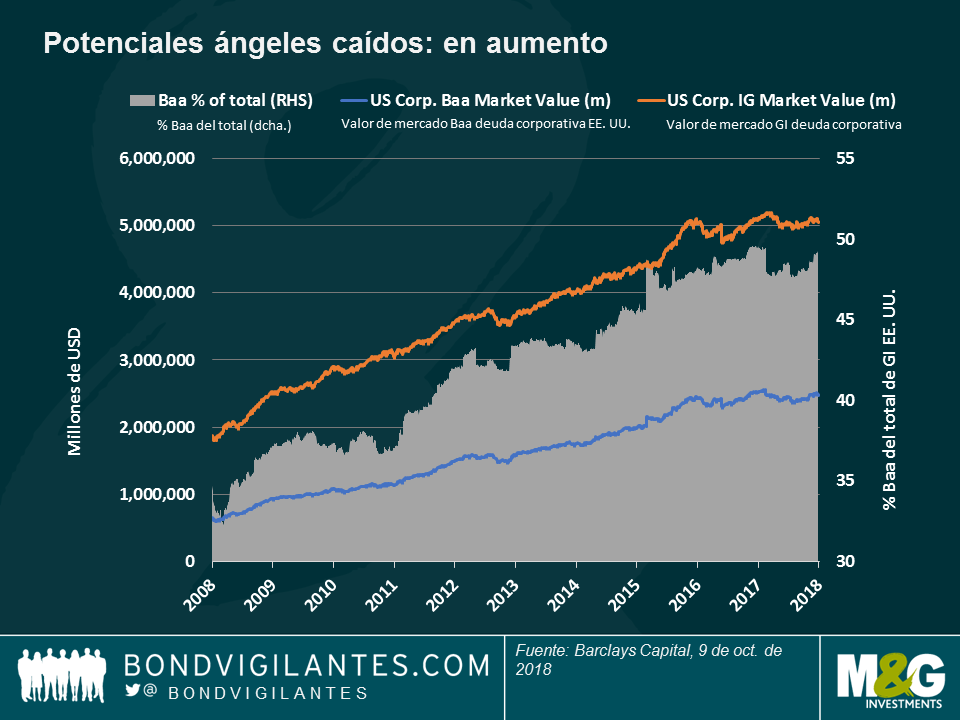

La situación de los conocidos como «Potenciales ángeles caídos» (empresas con una calificación BBB/Baa, el menor grado de inversión) podría ser especialmente delicada ante la subida de los tipos, porque una rebaja podría enviarlos al universo del grado de no inversión, donde los costes por intereses son considerablemente superiores. Esto es motivo de especial preocupación, porque este grupo concreto de calificación ha crecido durante los últimos años: en EE. UU., las empresas Baa eran un tercio del universo de grado de inversión hace diez años, mientras que hoy en día son casi la mitad, como podemos ver en el gráfico:

Los inversores en renta variable deberían tener cuidado, sobre todo porque a menudo ignoran las limitaciones de las empresas no GI (o high yield) sobre las rentabilidades de los accionistas: por ejemplo, el operador de cable alemán TeleColumbus no está autorizado a pagar dividendos o recomprar acciones a menos que su coeficiente de apalancamiento sea inferior a 4,5 veces el EBITDA. De forma parecida, la compañía de telecomunicaciones británica TalkTalk deberá dejar de pagar dividendos porque según sus contratos necesita un nivel de apalancamiento máximo de 2,75 veces (EBITDA), menos que el nivel actual esperado de 3,1 veces el año que viene.

¿Dónde nos deja todo esto?

Con la Reserva Federal estadounidense avisando de nuevas subidas de tipos y el BCE aplicando de manera preventiva una política monetaria restrictiva, es primordial examinar detenidamente los balances y razonable favorecer a las empresas con un perfil de deuda más bajo porque sabrán enfrentarse mejor a un entorno de tipos altos. Por ejemplo, las entidades financieras no solo han reforzado sus balances y reducido sus perfiles de riesgo, sino que también han sacado provecho de la subida de los tipos porque en general pueden cargar unos intereses más altos a sus clientes. Haga clic aquí para ver un breve vídeo sobre las perspectivas de los bancos estadounidenses y europeos y ¡cuidado con el atracón de deuda!

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes