La MAS y su peculiar endurecimiento de la política monetaria

En su último informe semestral, la Autoridad Monetaria de Singapur (MAS, por sus siglas en inglés) apuntó a un leve endurecimiento de su política monetaria al aumentar la pendiente de apreciación de la horquilla del tipo de cambio efectivo nominal del dólar de Singapur (S$ NEER). Se trata de la segunda subida del año, tras la de abril, y confirma el endurecimiento monetario general recientemente observado en muchas economías asiáticas, como Corea del Sur, Malasia, Indonesia, India y Filipinas: todas han subido los tipos últimamente para controlar la inflación.

Parece muy poco convencional que la herramienta principal de la MAS para ajustar la política monetaria sea la intervención directa en los mercados de divisas al contado y a plazo, en lugar de recurrir a los tipos de interés. Sin embargo, Singapur no está solo: Costa Rica, Laos, Líbano, Nigeria y Vietnam han actuado de forma similar, aunque estos países normalmente gestionan su divisa con respecto al dólar estadounidenses y no frente a una cesta ponderada en función de comercio como hace Singapur. Un estudio publicado en 2014 por Chow y otros¹ confirmó que para las economías pequeñas y abiertas como Singapur (el comercio supuso más del 300% del PIB en 2017, los marcos monetarios basados en tipos de cambio eran más apropiados para afrontar los shocks externos que un enfoque centrado en los tipos de interés.

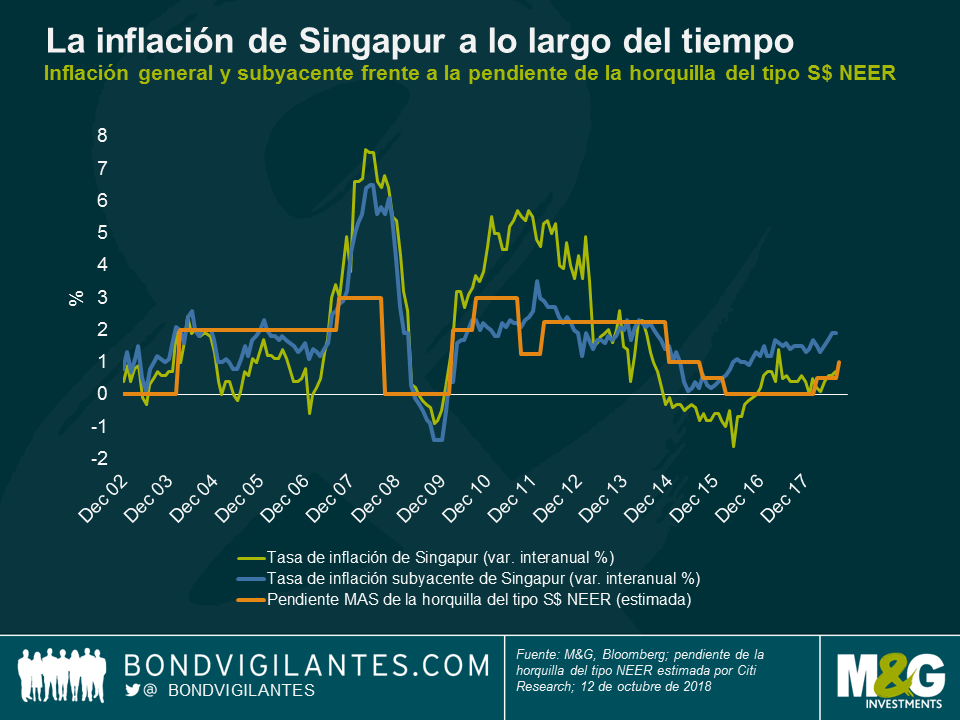

El sistema de tipo de cambio flotante regulado de Singapur está vigente desde 1981 y, como se muestra en el gráfico de abajo, tiene un historial relativamente bueno en cuanto a la estabilidad de los precios.

En el gráfico vemos también la pendiente estimada de la horquilla del S$ NEER (línea naranja), expresada como porcentaje de apreciación del dólar de Singapur frente a la cesta ponderada en función de comercio por año (según la estimación de Citi Research). Tradicionalmente, la MAS ha elevado esta pendiente cuando la inflación superaba el objetivo de inflación implícito del 2% (por ejemplo, en octubre de 2007 u octubre de 2010) y la ha reducido cuando la inflación ha sido más baja (en octubre de 2008 o enero de 2015). Con la perspectiva que vemos en el gráfico, también vemos que, a pesar de las subidas de este año, la política monetaria sigue siendo sumamente laxa: la pendiente del S$ NEER se mantiene relativamente baja, probablemente en torno al 1%, según Citi Research.

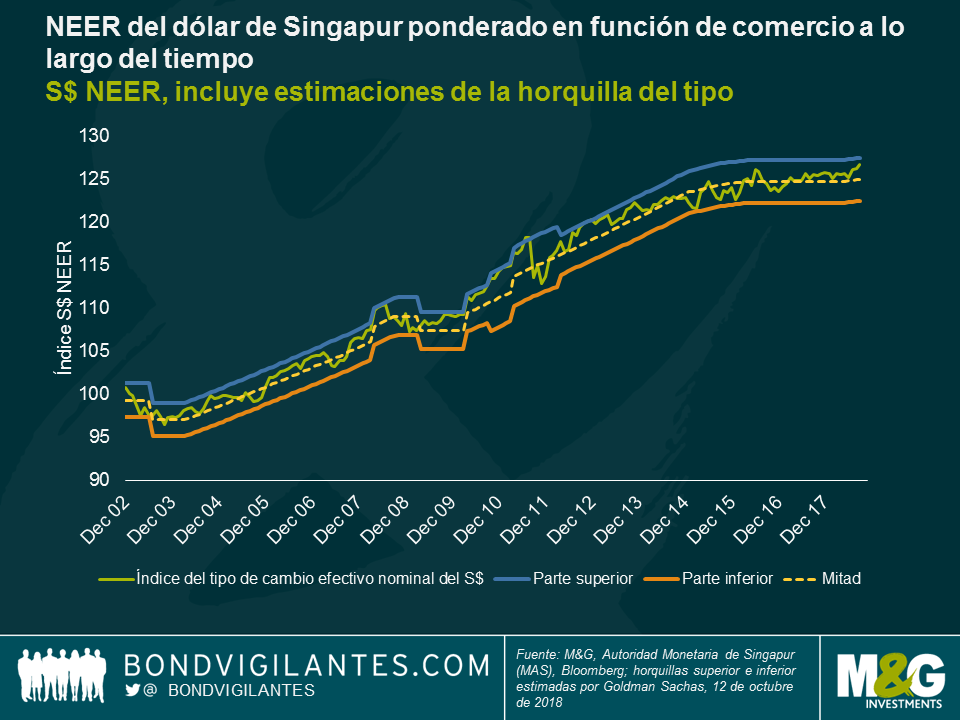

En cuanto a la propia divisa, en los últimos dos años el dólar de Singapur se ha mantenido relativamente estable frente a la cesta ponderada en función de comercio, aunque ha empezado a subir en los últimos meses. Es lo que podemos ver en el gráfico de abajo, que muestra el tipo de cambio ponderado en función de comercio del dólar de Singapur calculado por la MAS, así como las previsiones de la horquilla del tipo según Goldman Sachs. El objetivo de la MAS de lograr una apreciación gradual del dólar de Singapur con el tiempo refleja los excelentes fundamentales y el elevado crecimiento de la productividad del país, lo que ayuda a garantizar la estabilidad de los flujos de capitales.

El uso del tipo de cambio como herramienta principal para ajustar la política monetaria supone que la MAS cede el control sobre los tipos de interés del país, que ahora se guían por las fuerzas del mercado y las expectativas de los inversores acerca de los movimientos de la divisa. Esto corrobora un principio conocido denominado «la Trinidad imposible», según el cual un país no puede tener a la vez un libre movimiento de capitales, un tipo de cambio de divisas fijo y el control de los tipos de interés.

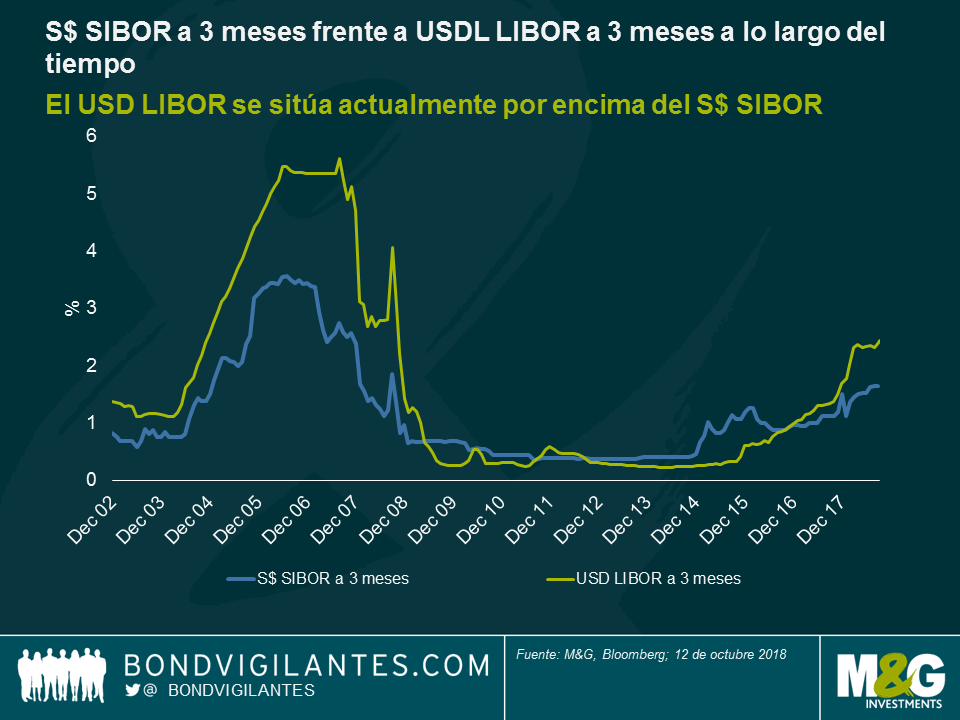

En el gráfico de abajo se muestra una medida de los tipos de interés en Singapur, el tipo S$ SIBOR a tres meses comparado con el tipo USD LIBOR a tres meses de EE. UU.. Aunque existe una relación positiva entre ambos, este se ha apartado últimamente, y el USD LIBOR está ahora por encima del S$ SIBOR. Esto se debe en parte a que los inversores esperan ahora que el S$ se revalorice con el tiempo y, por tanto, están dispuestos a aceptar una rentabilidad más baja del S$, ya que la revalorización de la divisa compensará el diferencial de rentabilidad. A este concepto se le denomina «paridad del tipo de interés no cubierta».

Mirando hacia delante, aparte de los obstáculos internos provocados por los elevados precios de la vivienda y el envejecimiento de la población, las perspectivas económicas siguen siendo relativamente sólidas para Singapur. Se espera que el crecimiento se ralentice algo, pero seguirá por encima de la tendencia, y la inflación subyacente debería volver a subir y estabilizarse justo por encima del objetivo de inflación del 2%, al descender la inactividad del mercado laboral. Además, el banco central ha acumulado enormes cantidades de reservas de divisas a lo largo del tiempo y la deuda pública de Singapur es una de las pocas del mundo a la que las tres grandes agencias de calificación otorgan un rating de AAA.

Por ello, la tenencia de activos en dólares de Singapur dentro de una cartera de renta fija global podría ser muy ventajoso a la larga. Si el crecimiento global mantiene su senda alcista, el dólar de Singapur probablemente continuará apreciándose frente a la cesta de divisas, tal y como pretende la MAS. En cambio, si las tensiones comerciales globales y los riesgos geopolíticos cambian a peor, los sólidos fundamentales de Singapur y las intervenciones de la MAS probablemente limiten el alcance de la depreciación. Por ejemplo, el dólar de Singapur superó con holgura al euro y a la libra esterlina durante la última crisis financiera global.

¹ Monetary Regime Choice in Singapore: Would a Taylor Rule Outperform Exchange-Rate Management? (Elección del marco monetario en Singapur: ¿funcionaría mejor la regla de Taylor que la gestión de los tipos de interés?)

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes