ECONOMÍA

100 días de Milei

Por Michael Talbot

3 abril 2024

El tramo largo del mercado de los treasuries estadounidenses se ha descrito a menudo como una anaconda gigante: llama poco la atención cuando duerme la mayor parte del tiempo, pero cuando despierta, todo el mundo tiembla. Los bonos de EE. UU. a 30 años no muerden, pero no por ello sus movimientos son menos peligros, ya que básicamente determinan millones de tipos hipotecarios y el precio al que pagan su deuda gobiernos y empresas de todo el mundo. ¿Están a punto de subir las rentabilidades?

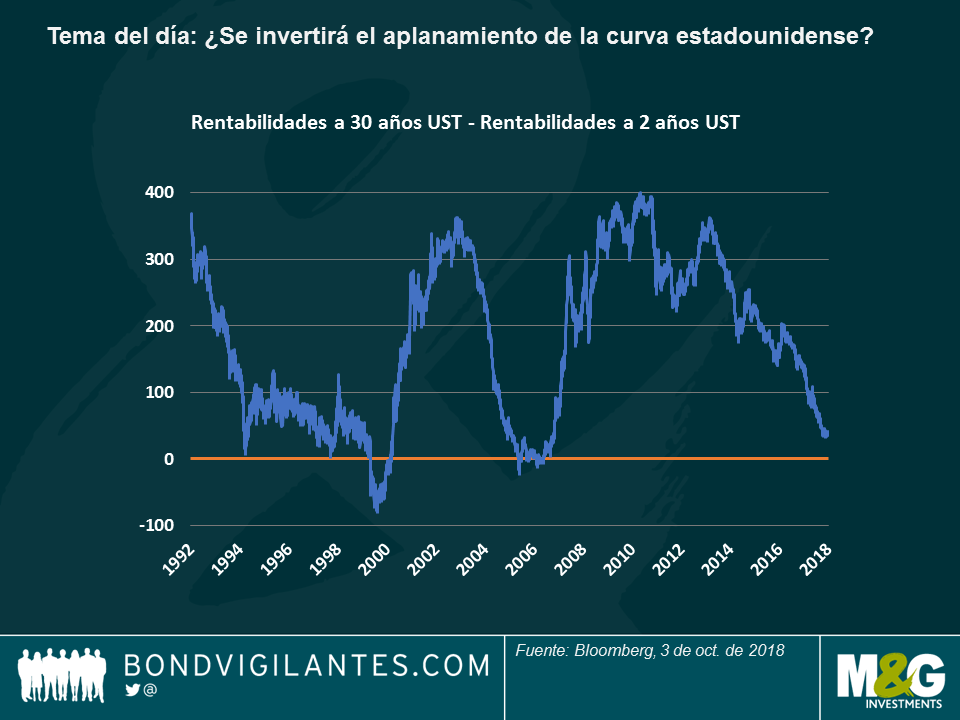

Hasta la fecha, en general las rentabilidades de los treasuries a 30 años han dado bastantes satisfacciones a los inversores: la subida de 600 pb durante los últimos 30 años ha hecho que el dinero sea relativamente barato y la prima de plazo se ha desplomado, lo que ha provocado un aplanamiento de la curva de tipos hasta niveles que no se veían desde la crisis financiera de 2007-08, tal como se aprecia en el siguiente gráfico:

Ahora los inversores observan este allanamiento con preocupación, temiendo que pueda indicar una inminente recesión: cuando los anteriores aplanamientos se convirtieron en una inversión en el año 2000 y en el 2006, a continuación se produjo una recesión.

No creo que este sea el caso en estos momentos; más bien, pienso que se trata de todo lo contrario. Esto es así por:

Motivos técnicos: Las rentabilidades de los treasuries a 30 años podrían repetir el comportamiento que ya vimos en sus homólogos a 10 años a principios de año, y del que ya publiqué una breve entrada en el blog antes de que cambiara el mercado: después de cuatro años intentando superar el nivel del 2,64%, las rentabilidades a 10 años finalmente lograron superar el nivel en cuestión en febrero después de la subida del salario mínimo por hora (por fin una señal de inflación tras una década de precios congelados). Esto fue un cambio considerable tanto de la tendencia a corto como a largo plazo.

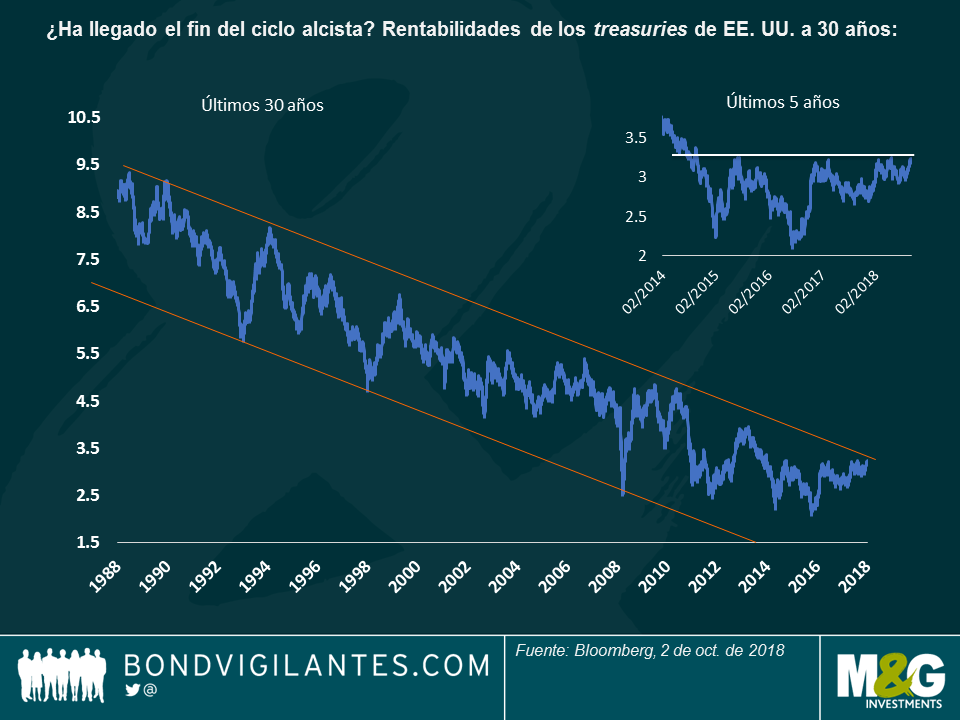

¿Es posible que se reproduzca un patrón similar en las rentabilidades a 30 años, que, por naturaleza, se mueven con mayor lentitud que el mercado a 10 años, más volátil? Tal como ilustra el siguiente gráfico, los treasuries a 30 años también han disfrutado de tres décadas de recorrido alcista y han cotizado en un rango de entre el 2% y el 3.25% durante los últimos cuatro años.

Creo que este nivel se podría superar en breve: aparte de una mejora en la perspectiva fundamental (véase párrafo siguiente), la modificación del impuesto de sociedades de principios de año alentó a los fondos de pensiones con fondos insuficientes a adquirir valores de renta fija a largo plazo a mediados de septiembre. A continuación, la demanda de esta clase de activo podría caer, lo que haría subir las rentabilidades.

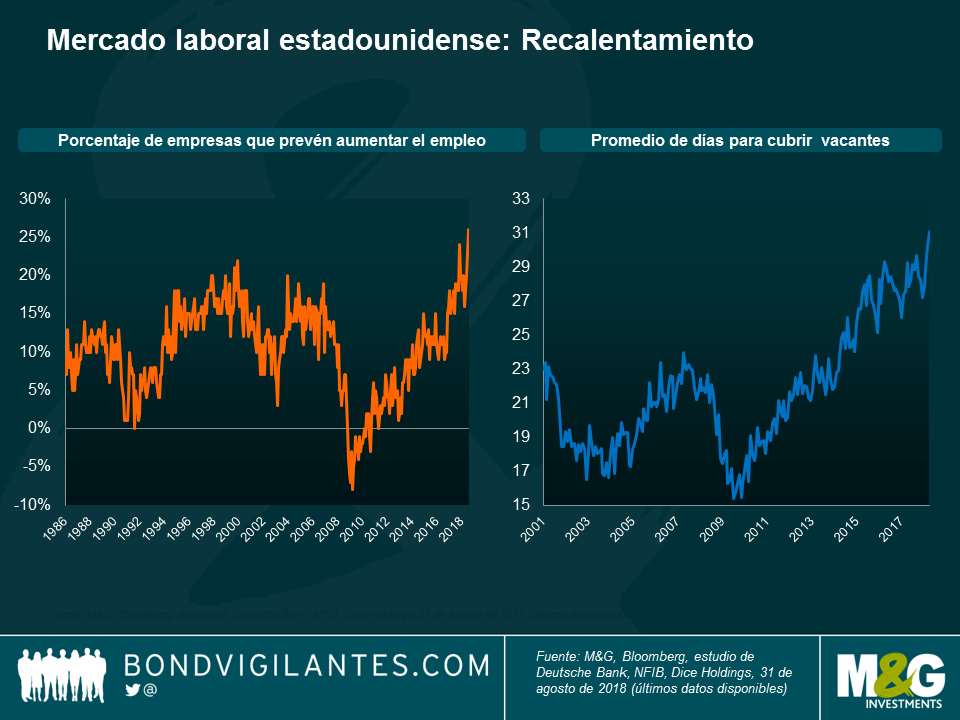

Motivos fundamentales: Creo que, como argumento más duradero que los posibles desencadenantes o tecnicismos, los tipos estadounidenses a largo plazo, podría subir como un reflejo natural de una economía sólida. Si bien es cierto que la economía estadounidense no está creciendo a un ritmo espectacular, los datos son positivos, hecho que puede generar más inflación próximamente y, por lo tanto, provocar a la larga una subida de las rentabilidades como es habitual. Veamos qué indica el mercado laboral.

Según el gráfico, las empresas estadounidenses han aumentado sus planes de contratación, a la vez que se tarda más en encontrar talento. Todos sabemos que un mercado laboral restringido suele alimentar la inflación y, en última instancia, provocar la subida de tipos. A modo de anécdota, el gigante tecnológico Amazon acaba de anunciar un aumento salarial para sus empleados, una clara señal de que el mercado está ajustado. Si alguien conoce las perspectivas de la economía y cómo de ajustados están los mercados laborales, ese es Amazon. Puede que nos esté dando otra pista del despertar de la anaconda de la subida de los tipos.

Al llegar al 10º aniversario de la quiebra de Lehman Brothers y empezar a pensar en qué estábamos haciendo en 2008 (sacar rápidamente mis ahorros de ciertos bancos figuraba entre las prioridades de mi lista, mientras escuchaba a MGMT y a Los Campesinos; ¿álbum del año? TV On The Radio’s Dear Science), volví a nuestro blog para ver cuáles fueron las primeras señales de alarma en el verano de ese año.

Es útil tener un registro en el que poder repasar un evento que conmocionó al mercado y ver qué era lo que realmente preocupaba a los inversores en aquel momento, en vez de simplemente recordar las explicaciones posteriores. Llevábamos tiempo preocupados por la salud del mercado de la vivienda en Estados Unidos (he aquí un ejemplo de nuestra cobertura fatalista y agorera del mercado de la vivienda de EE.UU. en el blog de Richard Woolnough en enero de 2008: sin embargo, durante los viajes a Estados Unidos en junio de ese año había otro tema que acaparaba titulares en los canales de noticias de 24 horas: el petróleo.

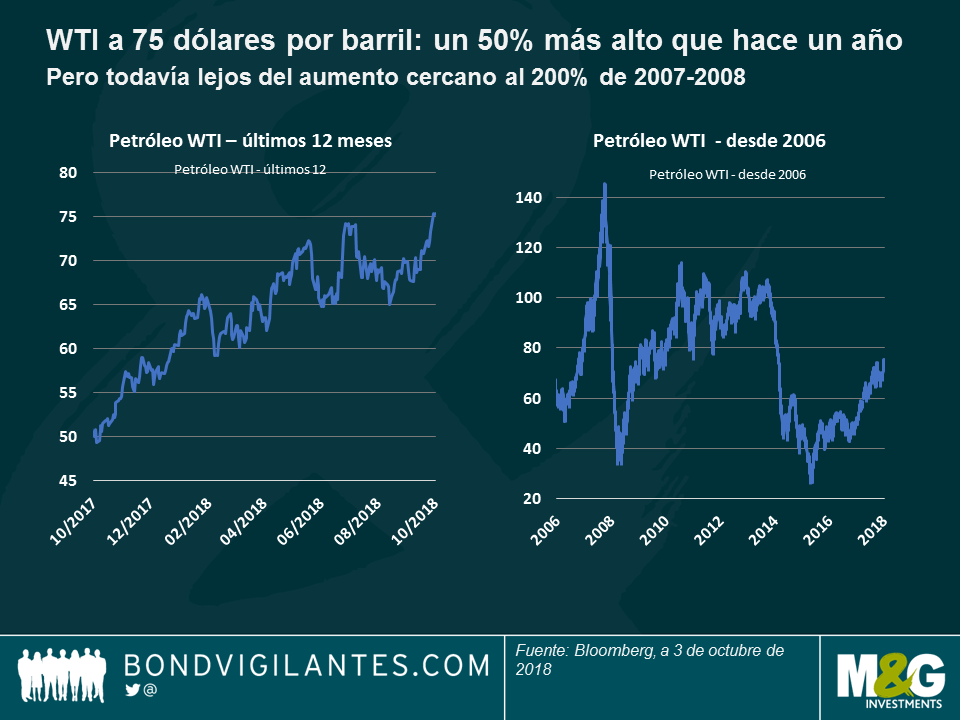

En el blog de junio todavía se mencionaban los precios de la vivienda, pero el petróleo figura en primer lugar en la lista de preocupaciones de Estados Unidos. Y con razón, ya que 11 de las últimas 12 recesiones de EE.UU. se habían visto precedidas por un repunte en los precios del petróleo. El encarecimiento de la energía frena drásticamente la actividad económica; hoy su impacto podría ser algo menor, especialmente en los mercados desarrollados donde la eficiencia energética es mucho mayor ahora de lo que era en la década de 1970, por ejemplo, pero la subida del petróleo supuso un fuerte varapalo tanto para los consumidores como para las compañías. Lo que nos devuelve a la realidad actual. En los últimos 12 meses el precio del petróleo WTI ha subido en EE.UU. de unos 50 dólares por barril hasta 75 dólares por barril, es decir, se ha disparado un 50%. La gasolina sigue muy por debajo del precio de 4 dólares por galón al que llegó en 2008, pero sigue muy alta; cerca de los 3 dólares. Como consecuencia, el crecimiento será más lento en 2019.

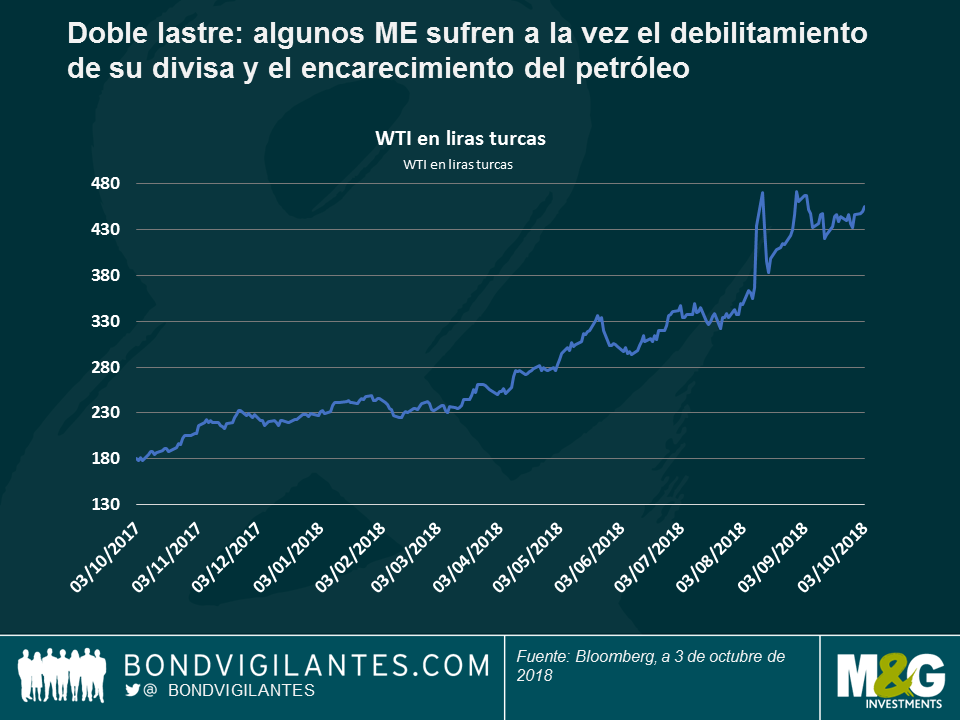

Si no cree que este aumento del 50% va a frenar la economía de EE.UU., quizá esté más de acuerdo con la opinión de que los países de mercados emergentes, cuyas divisas se han depreciado bruscamente en 2018 se verán más severamente afectados. En el gráfico siguiente se aprecia como para Turquía, un país importador de petróleo, el coste del petróleo se ha más que duplicado en lo que va de año. En mi opinión, cabe esperar que Estados Unidos supere al resto del mundo en términos de crecimiento en 2019, aunque ambos con tasas más bajas debido a este mini shock energético.

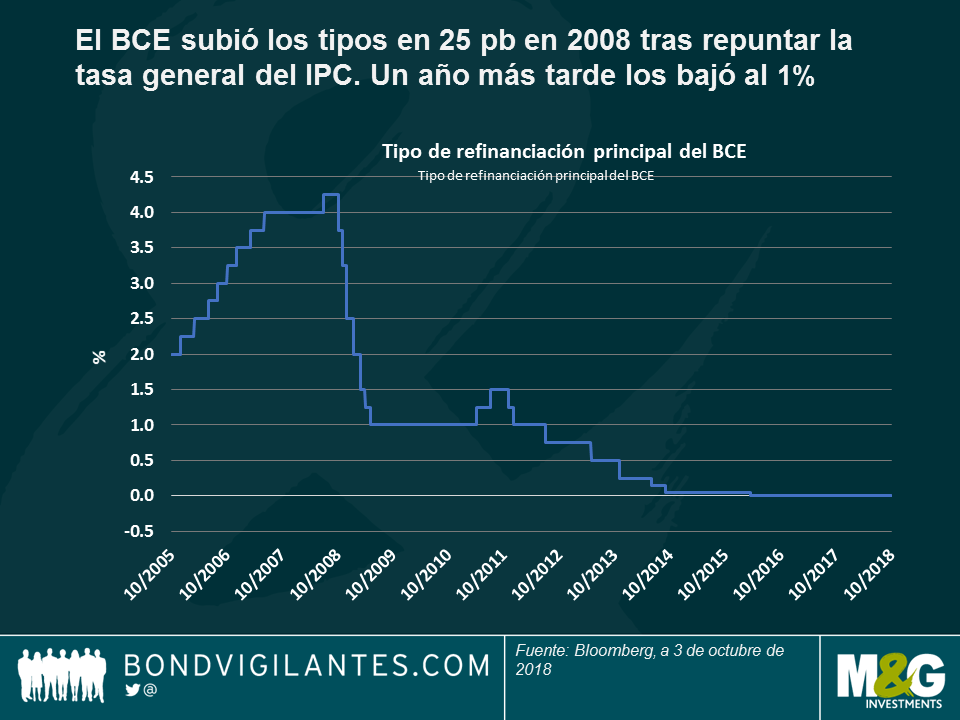

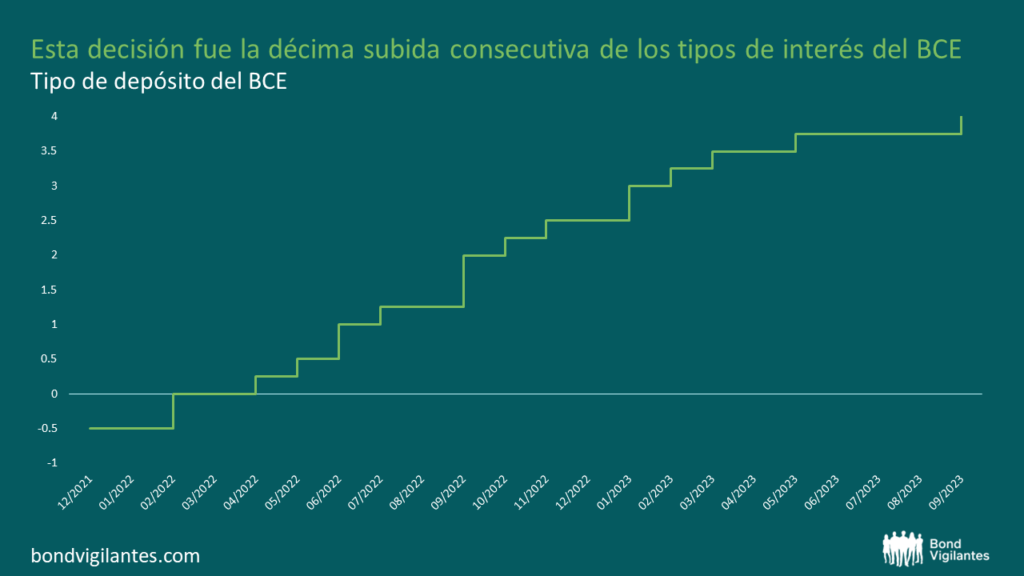

¿Qué más encontré en los blogs del «Verano de 2008»? Pues bien, un montón de comentarios sobre el endurecimiento del BCE. La subida de los precios de la energía había situado la tasa general del IPC de la eurozona en el 4% en junio de 2008, el doble de la tasa objetivo prevista en el mandato del Banco Central Europeo. Los títulos de deuda de vencimientos cortos registraron fuertes corrientes de ventas tras afirmar Jean-Claude Trichet que el BCE estaba en «estado de alerta». Esto es lo que escribimos en aquel momento:

Trichet subió los tipos en 25 puntos básicos (pb) en julio, pese a la existencia de un (ahora desaparecido) sitio web http://www.stoptrichet.com/ donde se recogían firmas para intentar evitar que el BCE subiera los tipos de interés. Ciertamente, 4,25% sería el nivel máximo en ese ciclo de subida de los tipos de interés y, un año después, el tipo de referencia estaría en el 1%.

Hoy tenemos un eco. Si bien estamos muy lejos de la tasa de inflación del 4% que registró la eurozona en 2008, la tendencia reciente es más firme, especialmente en Alemania donde se acaba de publicar un IPC del 2,3% en tasa interanual. Y tenemos un banco central que está endureciendo su política monetaria en este entorno. El 1 de octubre, el BCE redujo su programa de compra de activos de 30 a 15 mil millones de euros al mes, y anunció que pondrá fin al programa en diciembre «si los datos que vayan produciéndose lo permiten».

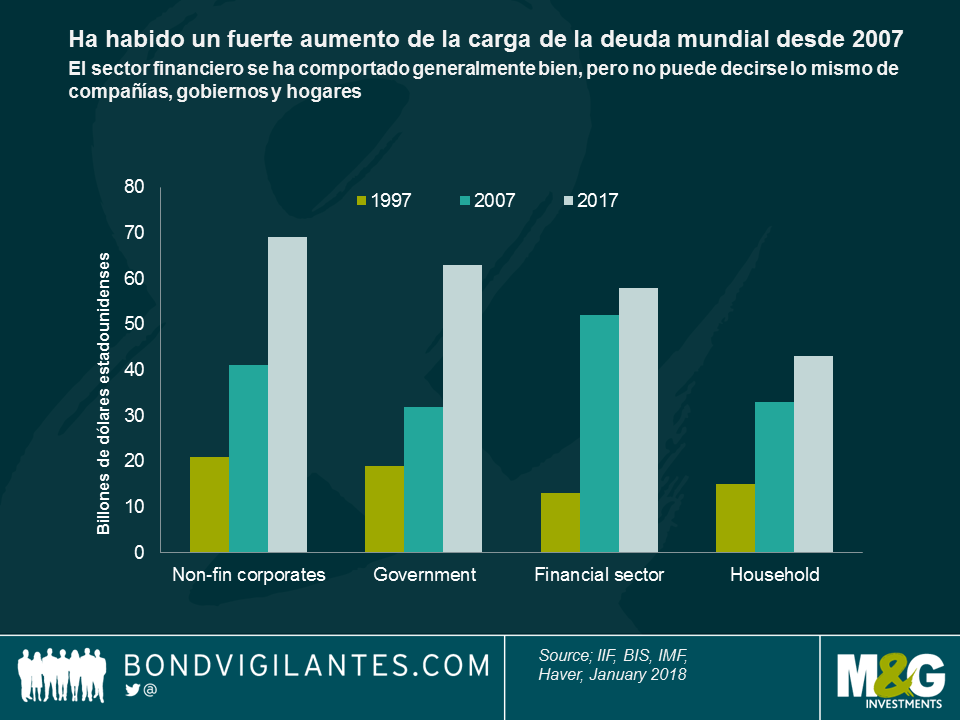

Así pues, si se suma este endurecimiento del Banco Central Europeo (y por supuesto de la Fed, el Banco de Inglaterra y de los bancos centrales de muchos mercados emergentes) a la subida del 50% de los precios del petróleo, tenemos una situación similar a la que vivimos en el verano de 2008. Ahora bien, esta vez ES diferente: tenemos un nivel de endeudamiento en el sistema mundial sustancialmente más alto que el existente antes de la última crisis. ¡Ostras!

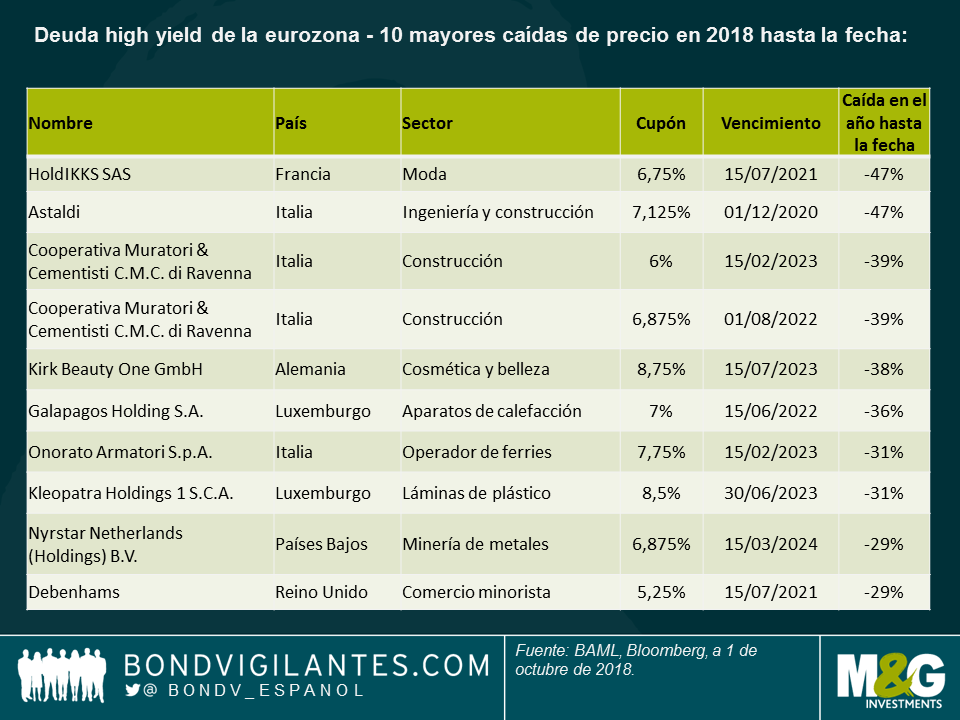

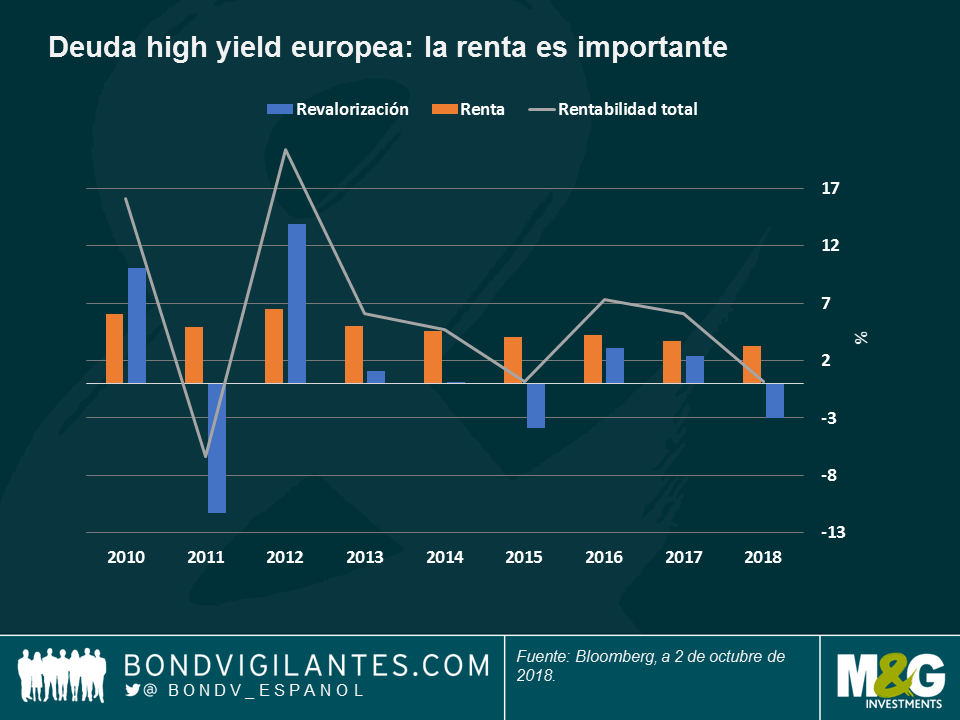

Este año no ha sido precisamente de los mejores en términos de rentabilidad total en el mercado de deuda high yield europea: el ensanchamiento de los diferenciales ha conducido a pequeñas pérdidas de capital apenas compensadas por una renta relativamente baja del 3,2%, lo cual ha resultado en una rentabilidad total anémica del 0,22% en 2018 hasta la fecha. ¿Un año insulso y aburrido, entonces? Sí, pero solo a nivel superficial: las tendencias subyacentes son mucho más interesantes y relevantes para los inversores.

Cada año, en el mercado high yield suele haber valores que experimentan fuertes caídas de precio por motivos idiosincráticos. Esto es habitual, y la capacidad de un gestor para evitarlos denota su pericia. No obstante, este año parece que el número y la envergadura de tales movimientos han aumentado, como puede apreciarse en la siguiente tabla:

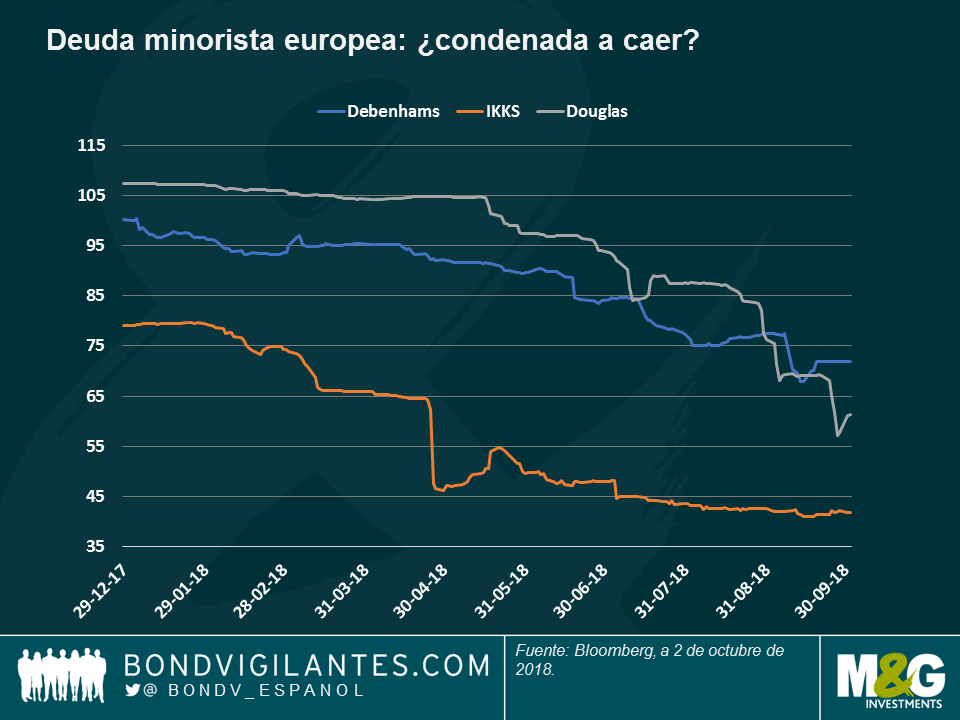

Como podemos ver, los sectores de comercio minorista y construcción destacan frente al resto. En el primero, el reto que supone la venta por internet para las cadenas minoristas está bien documentado y es aún palpable: los bonos de la cadena de grandes almacenes británica Debenhams, del minorista de cosmética alemán Douglas y del minorista francés IKKS han continuado rezagados, ya que más y más compradores prefieren hacer un par de clics con el ratón que acudir a la tienda.

No obstante, esto no debería sorprender a muchos: esta tendencia sectorial negativa es bien conocida, y las caídas de estos títulos han sido más bien lentas que abruptas, como puede verse en el gráfico. Las viejas costumbres se resisten a morir.

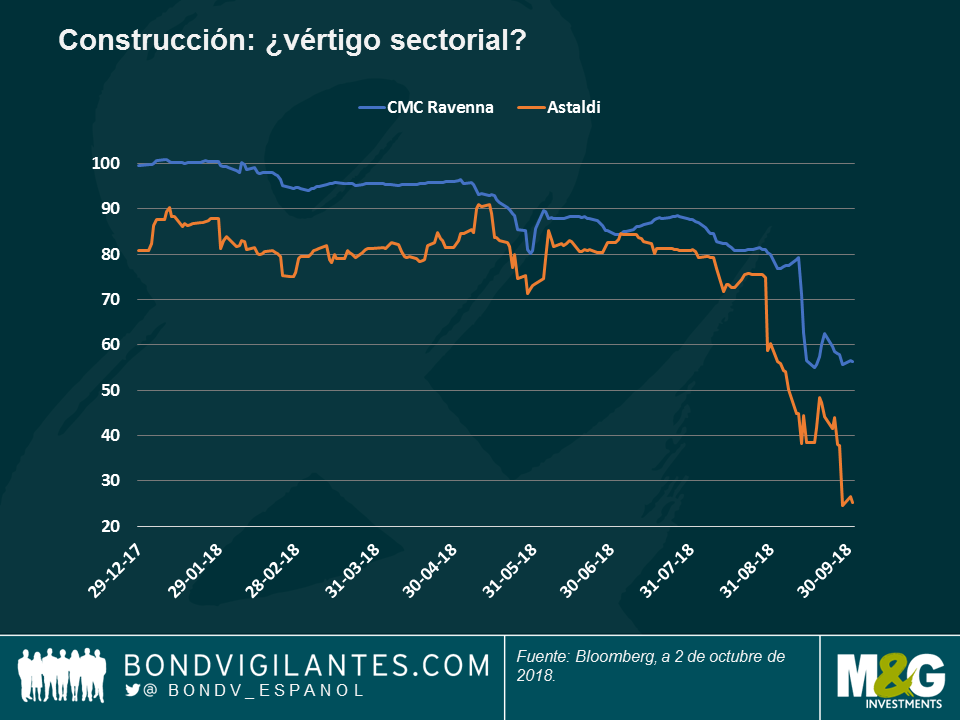

En cambio, el sector de la construcción ha mostrado un comportamiento diferente: las caídas sufridas por los bonos de las constructoras italianas CMC Ravenna y Astaldi han sido considerables y se han producido en un plazo de tiempo mucho más reducido. Estas compañías han acusado unos resultados mediocres y, en el caso de Astaldi, una operación fallida de venta de activos y captación de capital.

Esto nos da una buena idea del posible «precipicio», y la rapidez de la caída sugiere que quizá no se deba a retos fundamentales a largo plazo, que suelen abarcar un plazo de tiempo prolongado. ¿Qué está ocurriendo? Dos aspectos vienen a la mente:

Estas situaciones revelan que el entorno actual de TIR bajas, diferenciales estrechos y ralentización del crecimiento en Europa hace que los bonos high yield se comporten de forma distinta a lo que hemos visto en el pasado. Por este motivo, creo que los inversores en deuda high yield europea deberían ser más conscientes de lo habitual del riesgo asimétrico a la baja. Los intentos de lograr de 50 a 100 puntos básicos de renta adicional aquí y allá pueden verse fácilmente anulados por una caída repentina del 25% en el precio de una sola posición. Como siempre, el mercado high yield requiere un enfoque bottom-up, y una selección rigurosa es de crucial importancia.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.