Outlook Semanal: los emergentes ganan las elecciones legislativas de EE. UU.

Los bonos y divisas de mercados emergentes (ME) figuraron entre los principales beneficiarios de las elecciones de mitad de mandato celebradas el martes en los Estados Unidos, cuyo desenlace ha sido un Congreso dividido: los demócratas se han hecho con el control de la Cámara de Representantes, mientras que los republicanos afianzan su control del Senado. Esto podría llevar al presidente Trump a abstenerse de implementar más incentivos fiscales, que suelen dar impulso a la economía, elevar las TIR de los treasuries y provocar la apreciación del dólar estadounidense. Ello es una buena noticia para los ME, que emiten bonos denominados en dólares y emplean la deuda soberana de Estados Unidos como su tasa libre de riesgo. La TIR del treasury a 10 años –el bono de referencia a nivel mundial– disminuyó hasta el 3,19%, tras superar el 3,2% el viernes ante unos datos laborales que revelaron la mayor subida salarial en casi una década.

El apetito de riesgo de los inversores dio impulso al crédito high yield estadounidense, mientras que la deuda soberana a largo plazo fue la que más sufrió: en las últimas cinco jornadas de mercado, los gilts y los bonos ligados a la inflación del Reino Unido han caído un 2,3% y un 1,3%, respectivamente, y los treasuries estadounidenses a largo plazo se han dejado un 1,2%. Los mercados de renta variable global respondieron positivamente al resultado de las elecciones en Estados Unidos, dada la esperanza de que una subida moderada de las TIR de la deuda soberana y una potencial moderación de la guerra comercial con China brinden más respaldo a la economía mundial

Al alza:

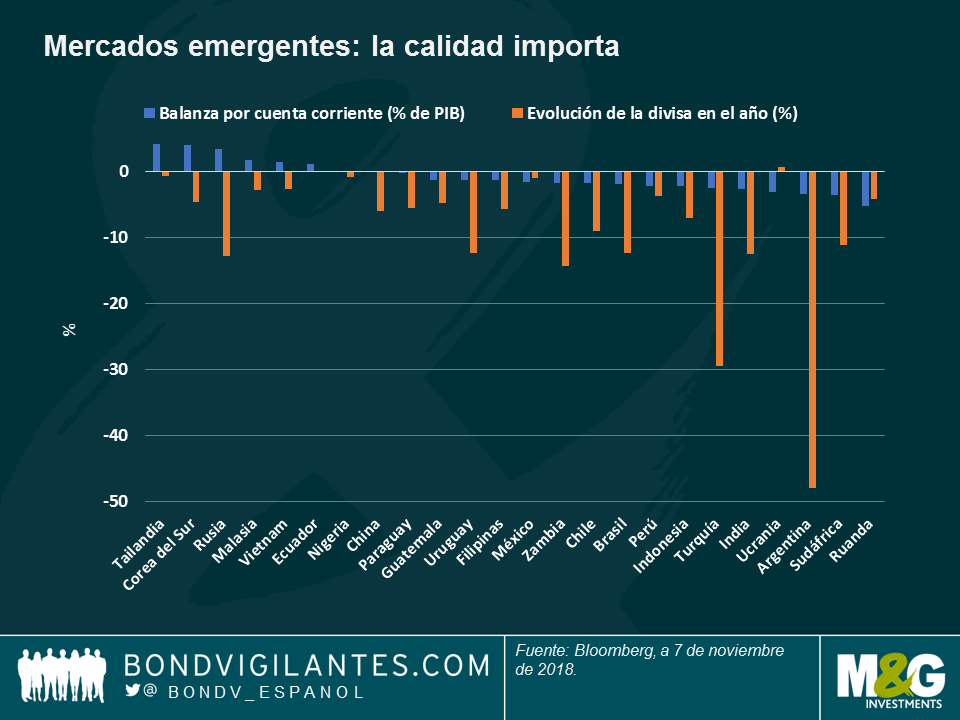

Mercados emergentes – alivio del dólar: las divisas emergentes repuntaron tras las elecciones legislativas en Estados Unidos, sobre todo en los países más expuestos a la apreciación del dólar. Como puede verse en el gráfico, aquellos con los mayores déficits por cuenta corriente han sufrido las mayores depreciaciones de su divisa en lo que va de año, pero algunos experimentaron cierto alivio tras los comicios: el rand sudafricano ganó un 1,3% el miércoles, mientras que el real brasileño se apreció un 0,5%, impulsado asimismo por cifras de inflación inesperadamente bajas. La rupia indonesia fue la divisa de mejor comportamiento, con una subida del 1,5% en un solo día: el país asiático también publicó un crecimiento del PIB correspondiente al tercer trimestre del 5,17% –mayor de lo previsto– y declaró que sus reservas de moneda extranjera aumentaron en octubre, por primera vez este año. Pese al optimismo que rodeó a los ME, algunos observadores advirtieron de que el resultado de las elecciones podría no incidir demasiado en las tensiones comerciales entre Estados Unidos y China, que dependen en gran medida de la visión de sus presidentes. No obstante, las ganancias de esta semana han suavizado las rentabilidades negativas de los ME en el año, debidas en parte a la fortaleza del dólar: el índice de deuda soberana local JP Morgan GBI ha subido un 1% en divisa local en 2018, pero ha caído casi un 8% en dólares. Así, un billete verde algo menos fuerte podría facilitarle un poco la vida a la clase de activos.

Crédito high yield estadounidense – vivan los tipos bajos: la prima de riesgo que pagan los inversores por invertir en crédito high yield de Estados Unidos respecto a los treasuries ha caído hasta 350 puntos básicos –frente a 380 pb la semana pasada– al anticiparse que un entorno de tipos de interés moderados ayudará a mantener bajos los incumplimientos. Las ganancias de esta semana han elevado la rentabilidad acumulada por la deuda corporativa high yield estadounidense en el año al 1,3%. Con ello se amplía la brecha respecto a sus homólogos con grado de inversión, que han ocasionado una pérdida del 3,7% a los inversores en el mismo periodo, arrastrados por la abundante oferta y un deterioro de la calidad crediticia. El crédito high yield de Estados Unidos también supera a los segmentos investment grade y high yield europeos, respaldado por fundamentales positivos como un apalancamiento neto más bajo y una mayor cobertura de interés.

A la baja:

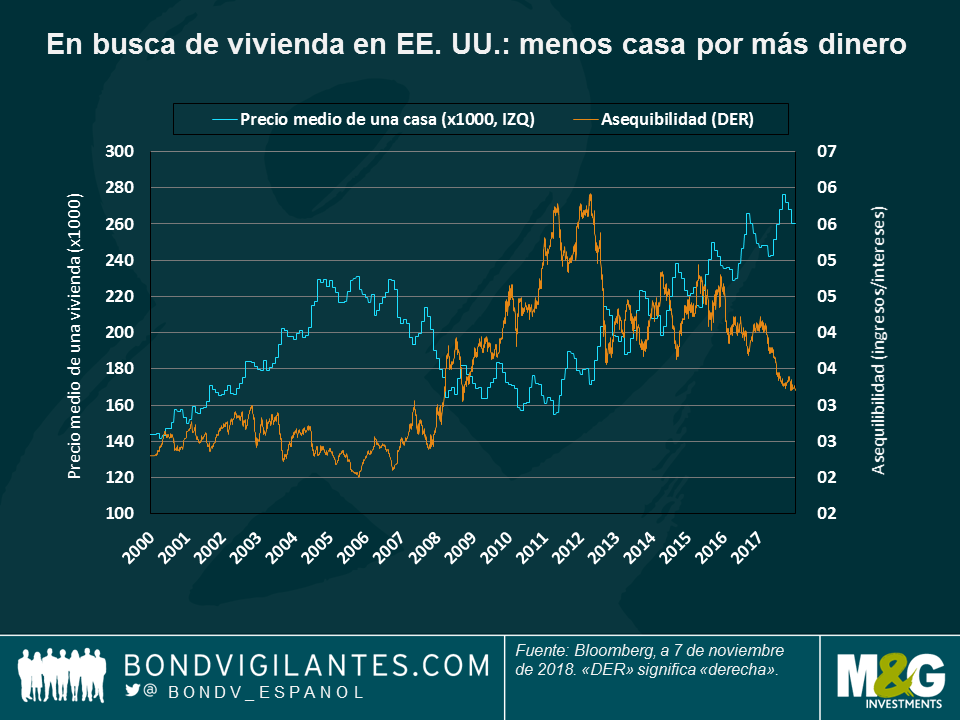

UU. – Ojalá estuviera volviendo a casa: si Simon & Garfunkel escribieran canciones ahora y no en 1966, se les habría ocurrido otra frase, porque las casas estadounidenses ya no son lo que eran. Y este hecho está teniendo consecuencias económicas serias: las expectativas de inflación han subido desde el sólido informe laboral publicado el viernes, pero han caído casi un 2% en los últimos 30 días, limitadas por unos datos apagados. Como puede verse en el primero de los dos gráficos siguientes, las expectativas de inflación han permanecido relativamente planas este año, mientras que las TIR de los treasuries han subido marcadamente. Al mismo tiempo que se ha producido este desacoplamiento, las ventas de casas usadas han comenzado a caer, debido al efecto multiplicador de la venta de viviendas en la economía (las casas nuevas suelen requerir nuevos electrodomésticos y otros artículos para el hogar). El segundo gráfico arroja cierta luz sobre por qué los estadounidenses compran menos casas: mientras que los precios de los inmuebles han subido casi ininterrumpidamente desde 2012, los niveles de asequibilidad (los ingresos divididos por los pagos de intereses) llevan más de dos años bajando. Basta con considerar un anuncio de un apartamento en Nueva York por 68 millones de dólares para entender por qué las existencias de vivienda nueva en venta han alcanzado el equivalente a 7 meses, desde los 4,9 meses del año pasado, un nivel que históricamente ha correspondido a un crecimiento nulo del PIB. Esto ya lo detectó Richard Woolnough, gestor en M&G, en su clarividente entrada de blog «The knock-on effect of falling house prices – crystal ball breaking», en 2007…

España – tú dices que sí, yo digo que no: el sector bancario español ha vivido una semana de altibajos. Primero, tras meses de intenso debate, el Tribunal Supremo del país falló que los bancos no tendrían que pagar el impuesto de las hipotecas. La decisión, que disparó las cotizaciones de las entidades, no tardó en ser rechazada por el primer ministro, Pedro Sánchez, que anunció un cambio de la ley hipotecaria para que los bancos corran con esos gastos. Algunos observadores comentaron que tal medida tendría poco efecto, ya que los bancos podrían elevar rápidamente otras comisiones o subir el tipo hipotecario para compensar cualquier subida de sus costes.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes