Outlook Semanal – Black Friday: el crédito, de rebajas

Noviembre está siendo un mes aun peor que octubre, especialmente para los mercados de crédito, en un entorno de desplome de los precios del petróleo, la inquietud de las compañías, los escándalos de directivos y unos datos económicos que siguen sin convencer, a lo que se suma un ciclo de subida de los tipos de interés en todo el mundo. Los bonos corporativos, que han contado con el respaldo de la política monetaria flexible desde hace más de una década, se han comportado especialmente mal: la semana pasada, los diferenciales del grado de inversión estadounidense registraron su mayor aumento semanal (11%) desde 2011, cuando el mundo temía la ruptura de la Unión Europea. Los diferenciales del grado de inversión siguieron subiendo esta semana, hasta los 132 puntos básicos (pb) con respecto a los treasuries, su nivel más alto desde que Trump ganó las elecciones estadounidenses en 2016 (más información abajo).

Las fuertes pérdidas de los bonos corporativos y la renta variable elevaron las expectativas de los mercados de que la Fed podría ralentizar o incluso parar sus subidas de tipos. Las expectativas de la inflación disminuyeron, lo que favoreció a los treasuries y a los bonos federales alemanes (bunds), cuyas rentabilidades (TIR) cayeron también ante la demanda de refugios seguros. Algunos mercados emergentes aguantaron bien, especialmente Asia, ya que el abaratamiento del petróleo favorece a las economías importadoras de energía., No obstante, la revalorización general del dólar estadounidense en los últimos dos meses provocó, entre otras razones, subidas de tipos de interés a la defensiva en Indonesia, Filipinas y México. Los países exportadores de petróleo, como Nigeria, Angola y Ghana, se comportaron mal por el desplome de las materias primas, tras una caída de la demanda prevista. Tras la ola de ventas, algunos inversores en value volvieron al mercado en busca de gangas.

Al alza:

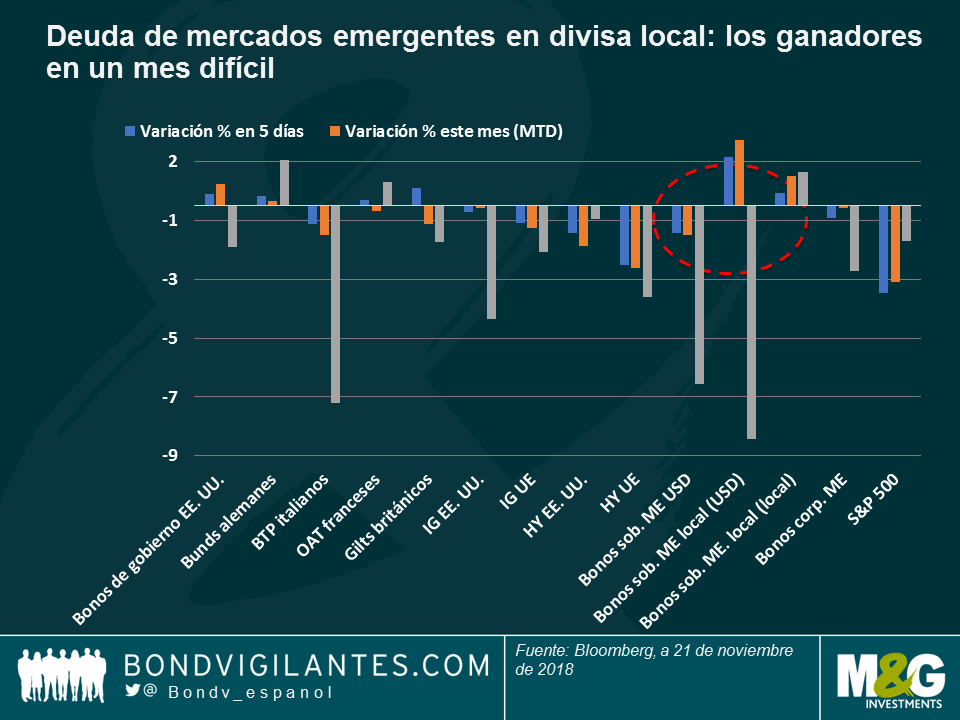

La deuda soberana de los mercados emergentes en divisa local, clase de activos ganadora en lo que va de noviembre: la deuda soberana de los mercados emergentes denominada en divisa local ha generado un 1% para los inversores en lo que va de mes y un 2,2% convertida a dólares estadounidenses, ya que algunas divisas han registrado fuertes ganancias contra el dólar. Asia —que habitualmente se comporta bien en momentos de inestabilidad debido a sus cuentas de divisas relativamente sólidas— lideró las ganancias, ya que los países importadores de petróleo van a beneficiarse del menor precio de la energía. Los países asiáticos también se ven ligeramente respaldados por China, que parece comprometida con el estímulo fiscal para compensar cualquier posible daño provocado por la continua guerra comercial con EE. UU. Este apoyo ha mantenido las rentabilidades de la deuda pública china en positivo de momento, tanto en lo que va de año como con respecto a los últimos doce meses (3,1%). Por países, la deuda soberana pública fue la que generó más rentabilidad en cinco días (4,5%) de las 100 clases de activos de renta fija, al disminuir la preocupación por las sanciones estadounidenses a las que se enfrenta. Los temores han provocado una caída del rublo con respecto al dólar del 12% en lo que va de año, lo que podría ayudar al país a superar su récord de superávit por cuenta corriente de 2008 en este año 2018, según algunos analistas. Los bonos chilenos en divisa local fueron la segunda clase de activos de renta fija que mejor se comportó durante el mismo periodo, debido al aumento de los precios del cobre y una inflación anual inferior al objetivo.

Gilts: ¿qué será, será? Los costes de endeudamiento del Reino Unido se redujeron en los últimos cinco días de negociación, pues las rentabilidades (TIR) de los Gilts a diez años se situaron en el 1,39%, lo que supone una bajada con respecto al 1,72% de hace un mes. La semana destacó por su inestabilidad, debido a que el acuerdo alcanzado con la UE sobre la salida de Gran Bretaña fue puesto en cuestión pronto por la dimisión de dos ministros. El repunte de los refugios seguros continuó, pues diputados conservadores declararon estar recabando apoyos para echar a la primera ministra, Theresa May, una medida que podría provocar una salida desordenada o unas nuevas elecciones generales. Para más información sobre los escenarios del Brexit y sus posibles efectos en los mercados, vea a Ben Lord, gestor de fondos de M&G.

A la baja:

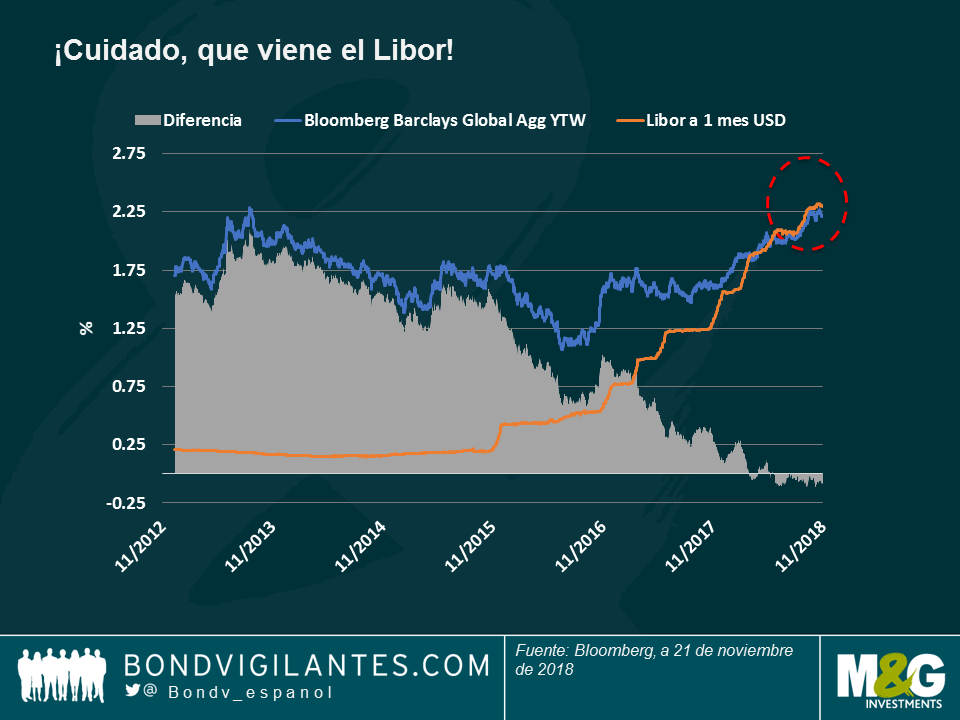

La mesa de Acción de Gracias del crédito (pavo frío): Tras haber multiplicado más que por dos su tamaño (hasta los 5 billones de dólares) en la última década, la deuda de grado de inversión estadounidense recuerda de pronto lo que son los tipos altos, una política menos favorable del banco central y una economía con menor crecimiento. Como advirtió Lu Yu, gestor de fondos de M&G hace unas semanas en Beware of the debt binge (Cuidado con el atracón de deuda), las compañías que han (mal)utilizado la deuda para incrementar los dividendos o recomprar acciones se ven obligadas ahora a dar marcha atrás en esas políticas, lo que molesta a los accionistas y pone en duda su capacidad de pagar la deuda a tipos más altos. Las compañías financieras han sido las más afectadas del investment grade estadounidense, ya que la recuperación económica no ha conseguido elevar los tipos a largo plazo, lo que ha dejado una curva de tipos más plana en lo que va de año que debilita sus márgenes de beneficios. El petróleo, que tiene un gran peso (aproximadamente el 15%) de los índices investment grade y high yield de EE. UU., también se ha comportado mal. El high yield europeo se ha comportado aún peor en noviembre, lastrado en su mayor parte por las compañías de infraestructuras italianas en dificultades y por una pérdida de impulso del crecimiento: la economía alemana decreció en el tercer trimestre. El temor al impacto de una revisión a la baja de la calificación, a high yield, del gigante industrial estadounidense General Electric suscita también la preocupación por un aumento de la oferta de high yield en EE. UU., lo que suele ser negativo para los precios. Por último, como vemos en el gráfico, los emisores estadounidenses se enfrentan también a la competencia del Libor, el tipo al cual los bancos se prestan dinero mutuamente; considerado a menudo el equivalente a los tipos libres de riesgo, el Libor está ahora por encima de la rentabilidad (TIR) del Bloomberg Barclays Global Aggregate, algo que podría disuadir a los inversores de comprar bonos corporativos o soberanos, al recibir mayor compensación en otros lugares, en principio con menor riesgo. Sin embargo, algunos inversores consideran que esta ola de ventas es una reacción exagerada, ya que la economía estadounidense sigue creciendo a gran velocidad. Las compañías tienden también a pagar cupones fijos a los inversores, por lo que el efecto las subidas de tipos podría no ser tan malo como reflejan los mercados.

Argentina: ¿un nuevo suelo para los tipos? Tratar de devolver a la normalidad la maltrecha economía, manteniendo a los inversores contentos al mismo tiempo, puede ser más difícil de lo que parece: con un 62,5%, el tipo de interés de referencia ha atraído a inversores internacionales ávidos de rentabilidad, lo que aporta cierta estabilidad a un país que depende del paquete de rescate del FMI. Sin embargo, los inversores especulan que el suelo del 60% de los tipos de interés del banco central podría eliminarse pronto si las expectativas de inflación siguen descendiendo, arrastradas a la baja por la recesión económica. Los tipos más bajos podrían suponer un alivio para la economía, y para el primer ministro, Macri, que se presentará a la reelección en octubre del año que viene, pero no serán tan bien acogidos por los inversores que buscan carry: Los bonos argentinos cayeron un 2,7% en los últimos cinco días de negociación, la segunda peor rentabilidad del universo de renta fija.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes