Outlook Semanal: la Fed prolonga el contrato de la «situación ideal»

Mientras que los inversores disfrutaron de una situación ideal, con un crecimiento suficientemente alto para incrementar los beneficios, pero no excesivo como para provocar importantes subidas de los tipos, muchos esperaban que 2018 fuera el año bajista, marcado por un ciclo de fuertes subidas de los tipos. Hasta la semana pasada. El presidente de la Reserva Federal estadounidense, Jerome Powell, afirmó que el tipo oficial actual está justo por debajo de la tasa no aceleradora de la inflación, indicio de que el banco central podría ralentizar su senda de subida de tipos trazada en octubre. Las acciones se dispararon y las rentabilidades (TIR) de los bonos cayeron: la rentabilidad (TIR) de los bonos del Tesoro a 10 años se situaron por debajo del 3% por primera vez desde septiembre. Los diferenciales de los activos de riesgo, como el high yield, se redujeron.

La moderación del discurso de Powell ha coincidido con la bajada de 20 dólares del petróleo en los dos últimos años, cuyo precio se sitúa justo por encima de 50 dólares, su nivel más bajo en más de un año. Los datos económicos estadounidenses también han decepcionado (vivienda, producción industrial, ventas de productos no perecederos y confianza del consumidor). El revés sufrido recientemente por el presidente Trump en las elecciones estadounidenses de mitad de mandato resta probabilidades a que se aprueben nuevas rebajas fiscales, lo que podría lastrar el crecimiento. La semana pasada, los índices PMI europeos también quedaron por debajo de las expectativas. El FMI alertó de un deterioro de los datos globales y la inminencia de nubarrones, solo un mes después de revisar a la baja sus previsiones de crecimiento global. Al menos, las tensiones geopolíticas parecieron remitir tras la cumbre del G20 celebrada en Buenos Aires durante el fin de semana, en la que Trump y el presidente chino, Xi, firmaron una tregua sobre la guerra comercial, lo que contribuyó a relajar el dólar estadounidense y dio un impulso a los activos de los mercados emergentes.

Al alza:

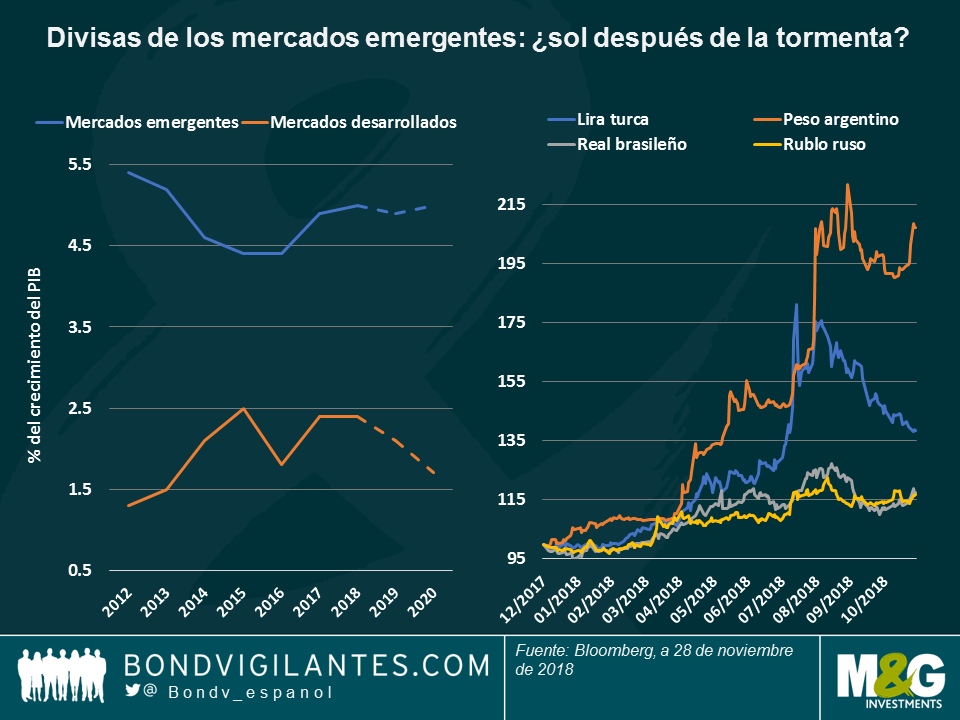

Sol de invierno para las divisas de los mercados emergentes. Noviembre ha sido un buen mes para las divisas de los mercados emergentes. A pesar de la reciente ola de ventas del crédito global, los bonos soberanos de los mercados emergentes denominados en divisa local generaron una rentabilidad del 1,6% para los inversores en noviembre, que asciende al 2,2% si se convierte a dólares estadounidenses, gracias a la revalorización de la divisa. Como vemos en el gráfico, la lira turca (línea azul) se ha comportado de forma excelente, al subir un 6,7% frente al dólar en lo que va de mes, con lo que ya ha recuperado casi la mitad de lo que perdió durante el verano. Los inversores ahora parecen menos preocupados por los fundamentales de Turquía, debido especialmente al desplome de los precios del petróleo, que supone un alivio para la cuenta corriente del país. En India, otro gran país importador de petróleo, la rupia se disparó un 5% el mes pasado, debido especialmente a que EE. UU. retiró algunas sanciones a Irán para que ese país productor de petróleo pudiera seguir exportando. El rand sudafricano, divisa que hasta hace poco evitaban los inversores debido al elevado déficit presupuestario y por cuenta corriente del país, también repuntó después de que el banco central haya subido recientemente los tipos de interés, del 6,50% al 6,75% y haya revisado a la baja las previsiones de inflación. Tras la tormenta veraniega que contagió la incertidumbre sobre Turquía y Argentina a otros mercados emergentes, los inversores parecen volver a fijarse en los fundamentales. Como vemos en el gráfico, las perspectivas de crecimiento son mucho más optimistas para los mercados emergentes que para los desarrollados.

Italia: los últimos serán los primeros. Aunque siguen claramente en números rojos en lo que va de año, los bonos de gobierno italianos sorprendieron al ocupar la primera posición en la tabla semanal de rentabilidades de las 100 clases de activos de renta fija. Las ganancias registradas, que reducen las pérdidas del año al 4,7%, llegan cuando el Gobierno del país y la UE parecen próximos a un acuerdo sobre el déficit presupuestario italiano. Desde su elección en mayo, el Gobierno se ha opuesto a la disciplina fiscal de Bruselas, lo que ha generado tensiones que no solo han ampliado los diferenciales de los bonos corporativos y de gobierno italianos, sino que también tuvieron un efecto negativo en los activos europeos en su conjunto. El mayor optimismo con respecto a un acuerdo ha elevado las rentabilidades de la semana de los índices high yield europeos, en los que Italia tiene un peso del 15%, más que ningún otro país.

A la Baja:

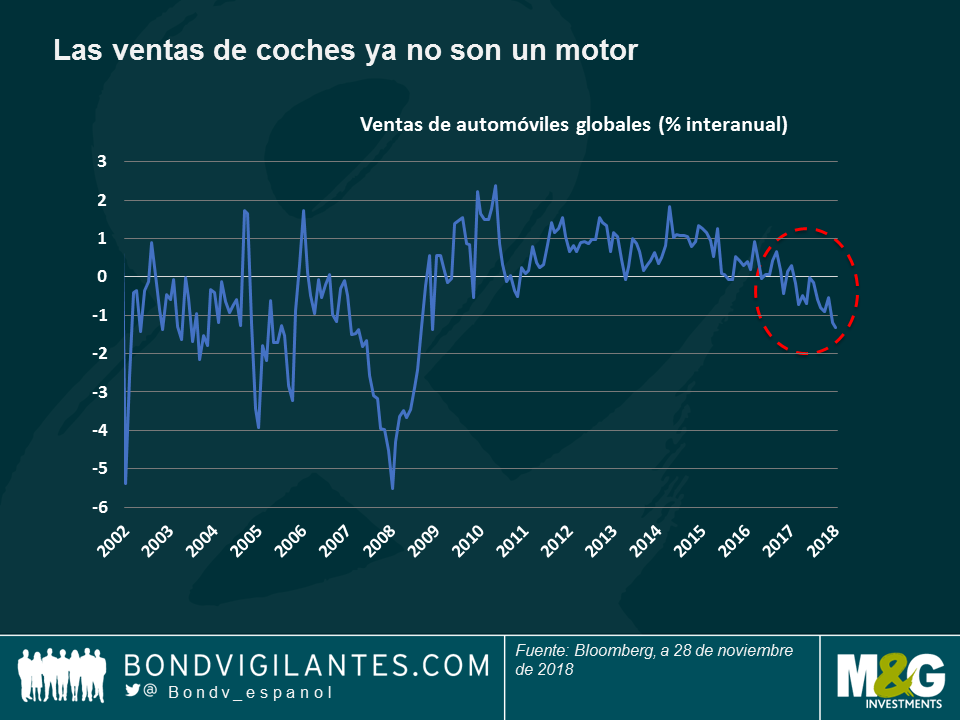

¿Son los coches la primera señal de alerta? Las ventas de coches han dejado de ser un motor económico y ahora parecen más bien un pinchazo en las ruedas del crecimiento global: quizá se deba a las guerras comerciales globales, quizá por la población de los mercados desarrollados en general está envejeciendo y los jóvenes utilizan servicios bajo demanda, o quizá porque la UE ha introducido un nuevo marco de pruebas de contaminación. Como vemos en el gráfico, el crecimiento anualizado de las ventas mundiales de automóviles sigue cayendo en niveles negativos, que hace que el sector del high yield estadounidense sea el que peor se ha comportado en lo que va del año, con una caída del 7,3%. A principios de la semana, el gigante GM anunció su previsión de cerrar hasta cinco plantas en Norteamérica y recortar plantilla. Para empeorar las cosas, las perspectivas del FMI no son optimistas: espera que el crecimiento se modere, especialmente en las economías desarrolladas, debido al envejecimiento demográfico, la lenta productividad y la subida de los tipos. En EE. UU., el fin del reciente estímulo fiscal también podría frenar el crecimiento. Los inversores en high yield parecen haber descontado los tiempos complicados que se avecinan: los supermercados y las farmacéuticas, que han aguantado mejor, son los sectores del high yield que mejor se han comportado este año, con subidas del 7,8% y el 6,7%, respectivamente.

El vuelco de los TIPS. Los títulos del Tesoro estadounidense protegidos contra la inflación (TIPS) han generado un 0,6% de pérdidas para los inversores en los cinco últimos días de negociación, por lo que su caída en lo que va de año es del 2,7%. Este descenso se ha debido principalmente al desplome de los precios del petróleo y a los datos poco convincentes. Sin embargo, algunos inversores argumentan que con las rentabilidades (TIR) nominales de los bonos estadounidenses a diez años al 3,0% y las tasas de equilibrio (o expectativas de inflación) al 1,93%, un tipo real de más del 1% resulta atractivo comparado con los tipos reales negativos que siguen prevaleciendo en la mayoría de los países desarrollados, en los que la tasa de inflación supera el tipo oficial básico.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes