Outlook Semanal: 2019, ¿Abróchense los cinturones?

El nuevo año ha comenzado con un patente recordatorio de todo lo que los inversores probablemente quisieron olvidar durante las festividades navideñas: los datos económicos se están deteriorando y los precios del petróleo continúan cayendo, arrastrando a la renta variable y a la mayoría de las clases de activos de renta fija de mayor riesgo. Al mismo tiempo, los activos refugio continúan repuntando, como hicieron en 2018.

El año pasado fue escenario de un fuerte varapalo: tras un 2017 de fuerte crecimiento, en el que la mayoría de los sectores de renta fija registraron ganancias, las esperanzas iniciales de 2018 no tardaron en desvanecerse con la intensificación de la guerra comercial entre Estados Unidos y China y las elecciones italianas de mayo, que sembró dudas sobre el futuro de la Unión Europea. Los temores de un brexit duro también pesaron sobre las perspectivas económicas de la Europa continental, cuyos diferenciales de crédito se ensancharon hasta superar los estadounidenses por primera vez en varios años. China continuó su ralentización, mientras que en Estados Unidos empezó a disiparse el optimismo ante la subida de los tipos de interés, la publicación de datos económicos decepcionantes y el desplome del petróleo hasta menos de 50 dólares por barril en el contexto de pronósticos de baja demanda. Las compañías estadounidenses también revisaron a la baja sus proyecciones de beneficio, ya que los efectos de los recientes recortes de impuestos comenzaron a disminuir. Tras alcanzar su mayor nivel de los últimos 7 años (del 3,2%), la TIR del treasury estadounidense a 10 años cayó cuando el partido demócrata se hizo con el control de la Cámara de Representantes en las elecciones legislativas de noviembre, pues los inversores consideraron que esa victoria reduce la probabilidad de nuevos incentivos fiscales del presidente Trump. La TIR de este bono de referencia a nivel mundial no ha dejado de disminuir desde entonces, y cerró 2018 en el 2,66%.

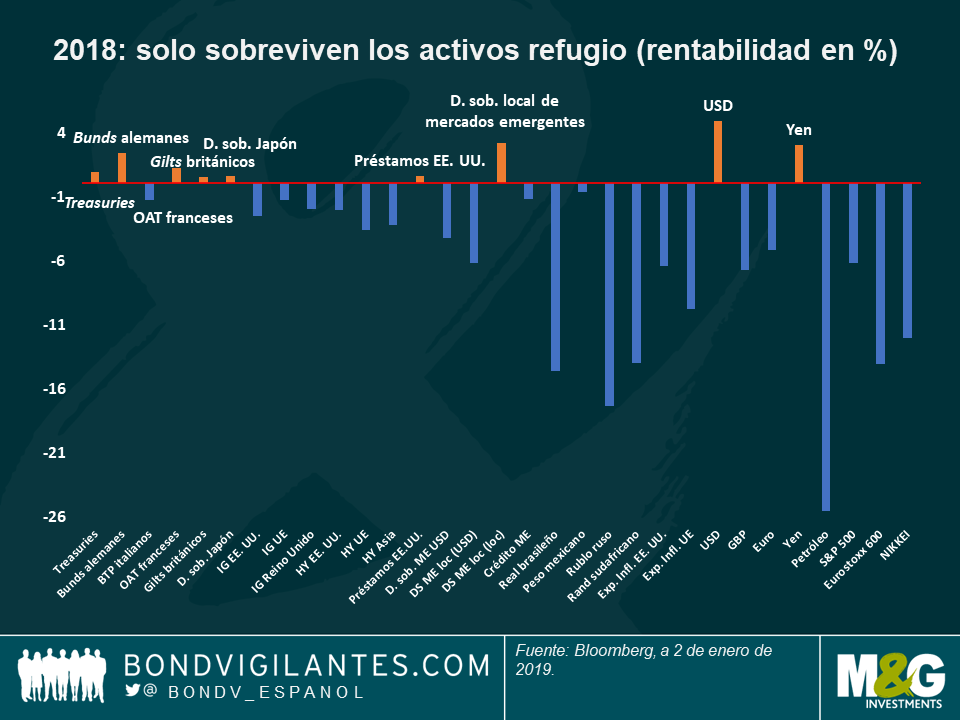

Pese al pesimismo reinante, casi un tercio de las 100 clases de activos de renta fija monitorizadas para la panorámica semanal cerraron el año pasado al alza, lideradas por activos refugio tradicionales como los bunds alemanes y los treasuries estadounidenses. Ahora que el crecimiento global se está ralentizando y el endeudamiento mundial alcanza un impresionante 225% del PIB del planeta, los inversores apuestan a que algunos bancos centrales tendrán que frenar sus proyecciones de subida de los tipos de interés, lo cual brinda más respaldo a los precios de la renta fija. El presidente de la Reserva Federal estadounidense, Jerome Powell, ya lo hizo en diciembre: la entidad anticipa dos subidas de tipos este año, en lugar de tres. El equipo de la panorámica semanal de M&G le desea un muy feliz año nuevo.

Al alza:

Activos refugio: el mejor de los tiempos en el peor de los tiempos. En 2018, los bonos soberanos de Estados Unidos, Europa y Japón hicieron lo habitual: anotarse rentabilidades positivas con independencia del entorno reinante. Mientras que los mercados de deuda corporativa y los países emergentes acusaron los mayores tipos de interés, la apreciación del dólar, las guerras comerciales y el descenso del crecimiento económico global, los activos refugio tradicionales mantuvieron su solidez. Los treasuries solamente han perdido terreno en 2 de los últimos 18 años (2009 y 2013), mientras que los bonos soberanos europeos y japoneses solamente lo han hecho en uno (2006 y 2003, respectivamente) durante dicho periodo. Los inversores se han inclinado por esta clase de activos en un escenario prolongado de inflación baja a nivel mundial, un trasfondo que podría continuar visto el reciente desplome de los precios del petróleo. El menor crecimiento y el aumento del endeudamiento mundial también podrían llevar a los bancos centrales a abstenerse de endurecer sus políticas monetarias: según datos de Bloomberg, 5 de 19 grandes áreas económicas anticipan menores tipos de interés en un plazo de 3 años (Estados Unidos, México, la República Checa, Japón y Corea del Sur), mientras que hace apenas dos meses no lo hacía ninguna. Las divisas refugio también se destacaron, sobre todo el dólar estadounidense y el yen japonés. Tal como habría dicho Dickens, «era (¿es?) el mejor de los tiempos y era (es) el peor de los tiempos; la edad de la sabiduría y también de la locura…

Deuda soberana y política acomodaticia en China – la excepción. Los bonos soberanos chinos denominados en dólares se anotaron una ganancia del 3,8% en 2018, lo cual los colocó en el tercer puesto por rentabilidad de las 100 clases de activos de renta fija monitorizadas para la panorámica semanal. Esta subida se produjo pese a la ralentización del crecimiento económico, actualmente del 6,5% anualizado (frente al 6,9% del año pasado). El índice de directores de compras (PMI) manufacturero cayó hasta los 49,4 puntos en diciembre, el nivel más bajo desde 2016 e inferior al umbral de 50 que denota una contracción. Dicho esto, las políticas de estímulo de las autoridades chinas –que incluyen recortes del coeficiente de reserva de los bancos– continúan respaldando a la economía y a la renta fija del gigante asiático. Pese a seguir eminentemente en manos de inversores locales, los bonos chinos están cada vez más disponibles para los inversores extranjeros a través del programa Bond Connect, y podrían ser objeto de una mayor demanda una vez sean incluidos en los índices de referencia de Bloomberg Barclays, a partir de abril del presente año. En el actual entorno de tipos de interés crecientes a nivel global, los inversores se inclinarán por un país que todavía aplique una política por lo general acomodaticia.

A la baja:

Ciclo de negocio – ¿pendiente descendente? La teoría económica sugiere que los ciclos tienden a durar en torno a diez años. Así, transcurrida una década desde la última recesión, es comprensible que los inversores se muestren preocupados y que prefieran a los activos refugio frente a los de riesgo. Pero más allá del contexto temporal, el nerviosismo coincide con otras señales: durante la fase final de expansión de un ciclo de negocio, el crecimiento económico tiende a superar el nivel de tendencia a largo plazo, pero su ritmo comienza a disminuir. En Estados Unidos, por ejemplo, se anticipa que el crecimiento caerá hasta el 2,6% este año, y hasta el 1,9% en 2020, niveles inferiores al 2,9% proyectado para 2018. Esta fase de «expansión tardía» también se caracteriza por políticas restrictivas (que ya estamos viendo alrededor del mundo a medida que los bancos centrales pasan de expansión cuantitativa a endurecimiento cuantitativo) y una inflación creciente (en Estados Unidos se anticipa que la inflación subirá al 2,4% en 2018, desde el 2,1% en 2017). Los tipos de interés son habitualmente más altos (la TIR del treasury a 2 años, la tasa de descuento de facto a nivel mundial, se disparó del 1,8% al 2,49% en 2018), lo cual conduce a volatilidad en los mercados de renta variable (el índice S&P 500 se dejó un 6,2% el año pasado). Si esta narrativa de «expansión tardía» encaja bien con lo acontecido en 2018, el nuevo año podría traernos la siguiente fase de «ralentización», que suele caracterizarse por varios desarrollos: el crecimiento disminuye (lo cual ya está pronosticado), la confianza del consumidor toca techo (este es un indicador retrasado, pues los inversores suelen frenar su gasto una vez han constatado el deterioro de los datos), las políticas restrictivas se moderan (el presidente de la Fed ya podría haber apuntado a ello en su discurso menos restrictivo de diciembre) y la inflación aumenta (también en las cartas en Estados Unidos). En tal entorno, las TIR de la deuda a largo plazo suelen disminuir al descontar los inversores la ralentización económica, mientras que las acciones acusan la perspectiva de una recesión futura, que sería la siguiente fase del ciclo. Como siempre, las opiniones son dispares: mientras que la Fed anticipa dos subidas de tipos este año y más endurecimiento en 2020, los mercados no descuentan ninguna subida del precio del dinero este año, y recortes más adelante. Nadie sabe lo que nos depara el futuro, pero en los últimos años, los mercados han sido mejores predictores que la Fed.

Mercados emergentes: se presenta un año duro. La deuda soberana emergente denominada en dólares cayó un 4,3% el año pasado, su tercera pérdida anual en los últimos 18 años (tras 2008 y 2013). Este periodo también fue escenario de 10 años de rentabilidades positivas de doble dígito: la clase de activos se benefició del fuerte crecimiento global de comienzos de la década de 2000, y fue relativamente inmune a la crisis financiera de 2007-2008 debido a sus menores problemas bancarios. En cambio, en 2018 se enfrentó a una combinación tóxica de apreciación del dólar estadounidense, descenso de los precios del petróleo (que afectó a potencias exportadoras de la región como Brasil, México y Rusia), guerras comerciales y problemas idiosincráticos en Argentina y Turquía. Todo esto afectó especialmente a los países de África, Oriente Medio y Latinoamérica, mientras que la Europa del Este y Asia mostraron una mayor solidez. Algunos inversores sostienen que la suerte de los mercados emergentes podría cambiar este año, alegando que los «déficits gemelos» de Estados Unidos quizá limiten eventuales subidas del dólar, y una perspectiva de crecimiento global positivo, aunque no espectacular. Hay quien también considera que las TIR del 6,8% –su mayor nivel desde 2009– podrían remunerar suficientemente el riesgo que conllevan los activos emergentes.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes