Outlook Semanal: una Fed paciente impulsa los mercados

La «época dorada», uno de los escenarios económicos preferidos de los inversores, parece haber vuelto con el año nuevo después de haber desaparecido prácticamente en 2018: un informe laboral estadounidense positivo y los comentarios conciliadores del presidente de la Reserva Federal de EE. UU., Jerome Powell, han restablecido el ambiente, ni muy caliente ni muy frío, que combina unos tipos bajos con un crecimiento económico bastante bueno: un escenario idílico para los activos de riesgo. Por ejemplo, los diferenciales High Yield estadounidenses han repuntado 80 puntos básicos (pb) en lo que va de año después de una ampliación de más del 1% en los días oscuros de diciembre. Por su parte, la renta variable se ha disparado.

El optimismo fue principalmente originado por Powell, quien el viernes afirmó que la Fed sería paciente respecto a la subida de los tipos mientras la inflación permaneciera sin cambios. Los mercados reaccionaron con contundencia: las expectativas ante una subida en marzo por parte de la Fed se hundieron hasta el 5%, desde el 41% del mes pasado, mientras que las expectativas sobre la inflación y el dólar cayeron. Estas ventajas han jugado a favor de los mercados emergentes y sus divisas, que también aumentaron gracias a las medidas de flexibilización de la política monetaria china y pese a los mediocres datos de la segunda economía mundial: tanto la inflación de los precios de productor como la del consumo del mes de diciembre en China fueron inferiores a lo previsto. En Europa, los decepcionantes datos alemanes frenaron al euro, que se mantuvo estable frente a un dólar a la baja.

Al alza:

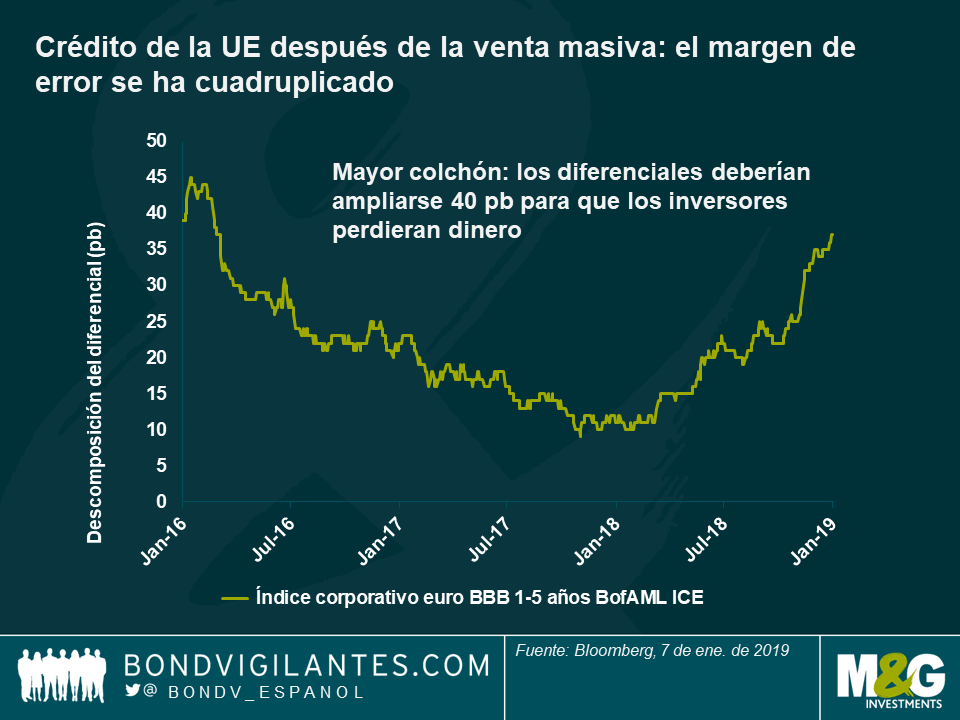

Colchones, la venta masiva de crédito aumenta el margen de error: A pesar del dolor, al menos la reciente venta masiva en el mercado de crédito deja a los inversores con un colchón protector mayor hasta que empiecen a perder dinero: según el gestor de fondos de M&G Wolfgang Bauer, los diferenciales con vencimientos a corto plazo de la deuda corporativa europea con grado de inversión deberían ampliarse 40 puntos básicos (pb) este año para que los inversores generaran rentabilidades negativas. Este colchón, calculado mediante el diferencial ajustado a opciones del índice/diferencial Libor dividido entre la duración del diferencial, se situaba por debajo de los 10 pb hace apenas un año, un nivel que prácticamente estaba en la «fijación de precios perfecta». Como se observa en el gráfico, el colchón ha ido creciendo a medida que los mercados se hundían, especialmente después de las elecciones italianas del mes de mayo, que provocaron inquietudes acerca del futuro de la UE. Este margen ha alcanzado ahora el nivel más alto en unos dos años y es casi cuatro veces mayor que hace un año. Con todo, según Wolfgang Bauer, la deuda corporativa europea sigue siendo sensible a la volatilidad política y a la amplia oferta (normalmente, una desventaja para los precios de los bonos). Además, los datos europeos han sido decepcionantes, aunque aún se espera que el crecimiento económico aumente un 1,6% este año y un 1,5% en 2020 (desde el 1,9% del año 2018). No se pierda el análisis de Wolfgang Bauer: Self-check: how did we do in our 2018 predictions? (Autoevaluación: ¿Acertamos en nuestras predicciones para 2018?

El dólar estadounidense y los precios del petróleo desconciertan a la Fed: La estrecha correlación entre los precios del petróleo y el dólar estadounidense durante la pasada década ha sorprendido a muchos inversores, incluida la Fed. En su reciente entrada del blog «The perplexing co-movement of the dollar and oil prices», (La sorprendente correlación entre el dólar y los precios del petróleo) el banco central estadounidense se plantea qué lógica subyace tras la debilidad del dólar frente al euro cuando suben los precios del petróleo. Según los autores del blog, el 10% de los aumentos del precio del petróleo está relacionado con el 1,5% de la depreciación del dólar frente al euro, lo que no siempre tiene sentido ya que los precios del petróleo suelen verse afectados por la demanda asiática y la producción de Oriente Medio. ¿Por qué esto afecta al tipo de cambio USD/euro? Según la Fed, una explicación sería que unos precios del petróleo más altos hacen bajar la producción estadounidense prevista en relación con la europea, arrastrando con ella al dólar. Esto ocurre porque Europa tiende a aplicar unos impuestos más elevados a la gasolina, lo que hace que los consumidores europeos sean más conscientes de los precios del petróleo. Con todo, la Fed admite que cuesta imaginar que los niveles de congestión de las carreteras europeas efectivamente determinen el tipo de cambio USD/euro. El banco central deja en el aire esta pregunta, mientras los precios del petróleo siguen subiendo y el dólar, bajando.

A la baja:

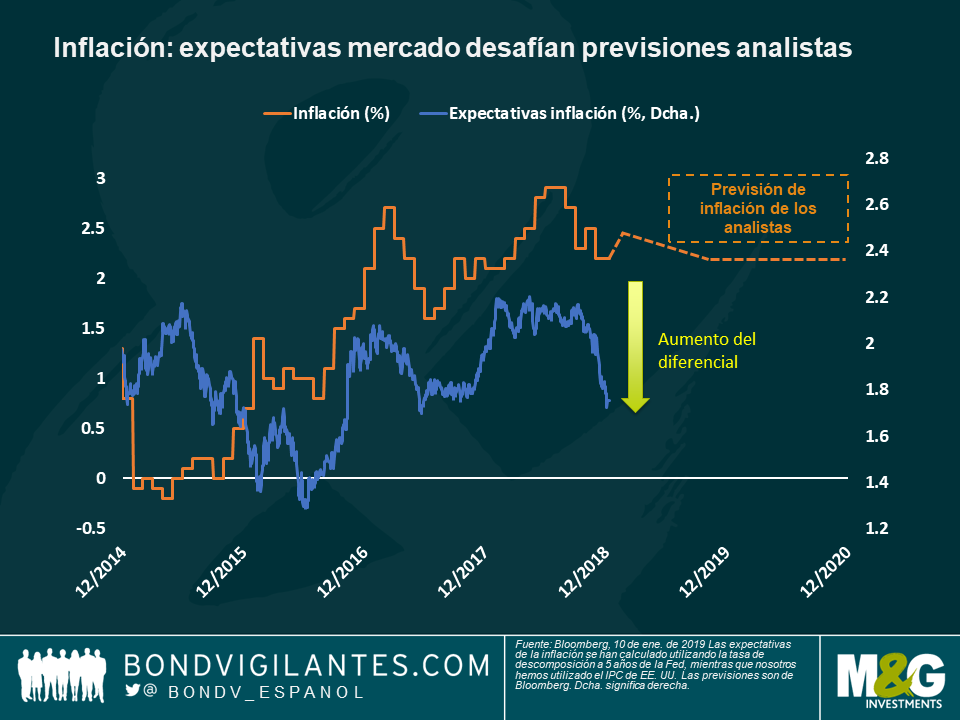

Las expectativas de la inflación estadounidense, en manos de Powell: La reciente reafirmación del presidente de la Fed, Jerome Powell, acerca de que el banco central seguirá dependiendo de los datos, atento a las reacciones del mercado y que no se dejará cegar por un fallo de la inflación para recuperarse de forma contundente, cayó como un jarro de agua fría sobre las expectativas de la inflación de EE. UU. El indicador favorito de la Fed para medir las expectativas de la inflación (la tasa de descomposición a cinco años vista, línea azul), impulsado también por la reciente caída de los precios del petróleo, se ha hundido hasta el 1,75%, el nivel más bajo desde junio de 2017. La cifra está muy por debajo de las previsiones de la inflación del consumo del país (línea naranja discontinua), una media de las cotizaciones de varios analistas, que actualmente esperaban que la inflación hubiera llegado al 2,4% en 2018, bajando al 2,2% tanto en 2019 como en 2020. Tal como vemos en el gráfico, la creciente diferencia entre las dos magnitudes rompe una estrecha correlación a lo largo de los años: algunos observadores afirman que esto se debe a que las previsiones de los analistas no son realistas, mientras que otros consideran que las tasas de descomposición, o las expectativas del mercado, son demasiado pesimistas porque aún está previsto que la economía estadounidense crezca un 2,6% este año y un 1,9% el año que viene. Como siempre, los inversores activos buscan la anomalía en la valoración de los precios, siempre que ellos hayan acertado.

Alemania: ¿En recesión? Las rentabilidades de los bonos alemanes a diez años vuelven a cotizar al 0,2%, tras haber llegado al mínimo de dos años del 0,15% a principios de 2019. Sin embargo, esta vez la caída de las rentabilidades es probable que se deba a motivos muy desafortunados en vez de a la demanda del refugio seguro: la producción industrial cayó por tercer mes consecutivo en noviembre, lo que arrastró la cifra anualizada a un 4,7% negativo, la cifra más baja desde 2009, despertando los temores ante una posible recesión de la principal economía europea. La industria alemana se ha visto afectada duramente, entre otros factores, por la reducción del comercio global y la desaceleración en China (las ventas automovilísticas chinas cayeron un 6% en 2018).

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes