Los gestores de high yield deben mejorar en inversión ESG: cuatro recomendaciones

No es que necesitáramos la confirmación de nadie, pero la decisión del Gobierno británico de que los administradores de fondos de pensiones deban tener en cuenta en sus evaluaciones factores ESG (medioambientales, sociales y de gobierno corporativo) importantes desde el punto de vista financiero ayuda indudablemente a quienes creen que la sostenibilidad es más una necesidad que una opción, tanto para la sociedad como para los inversores.

En mi opinión, una perspectiva ESG puede ayudar a controlar los riesgos cualitativos y a evaluar el estilo de gestión corporativa, así como las prioridades, para evitar caídas específicas de emisores puntuales. Los factores ESG son especialmente importantes para los emisores high yield, que suelen estar más apalancados y, por tanto, tienen más probabilidades de exagerar cualquier noticia positiva o negativa.

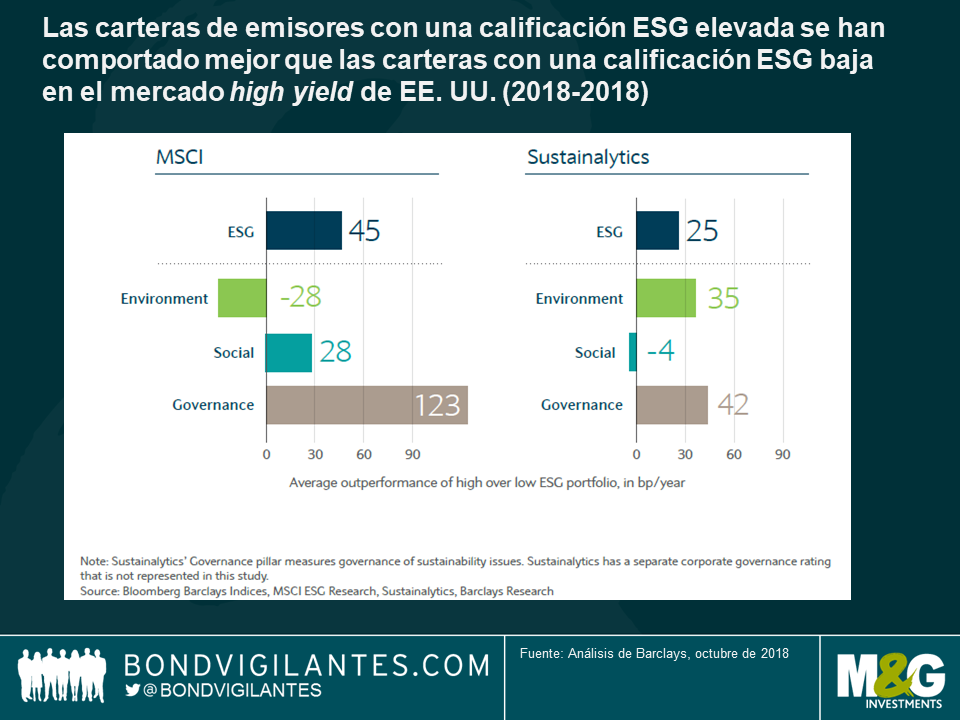

Según un estudio reciente de Barclays, las carteras high yield con una fuerte tendencia ESG han tendido a comportarse mejor y su componente más importante ha sido el del gobierno corporativo. Intuitivamente resulta lógico, ya que prestar dinero a empresas bien gestionadas, cuyos intereses coinciden con los de los titulares de bonos, debería dar resultados a largo plazo.

También deberíamos recordarnos a nosotros mismos que lo que es bueno para el precio de la acción no siempre es bueno para el riesgo de crédito. Pongamos el caso, por ejemplo, de los propietarios de una firma de capital riesgo (private equity) que incentiva el apalancamiento máximo y/o retornos al accionista elevados.

Aunque los vínculos de los criterios medioambiental y social con la rentabilidad resultan menos claros, sigo defendiendo que las empresas también deben tener en cuenta los factores externos y las prácticas sociales a largo plazo. El ahorro de costes a corto plazo que supone rebajar salarios o evitar costes de saneamiento se ve superado cada vez más por los daños financieros a largo plazo de dichas medidas.

Los inversores se centran cada vez más en estos factores cualitativos, lo cual —junto con el fuerte auge de los macrodatos (big data)— aporta un grado de transparencia que saca los colores a muchos. Los comportamientos excesivos serán cada vez más castigados, ya que la información no financiera está ahora inmediatamente disponible y puede evaluarse en tiempo real. Por ejemplo, la presencia en las redes sociales supone que incluso en zonas remotas de África una empresa que deje una mina llena de contaminantes podría no conseguir la autorización para explotar una nueva mina en Chile. Ya han surgido varios proveedores de datos ESG para sacar partido de la creciente demanda y preveo un futuro brillante para esos proveedores de servicios.

Sin embargo, las gestoras de activos necesitan algo más que análisis ESG externo. He aquí algunos recomendaciones que pueden servir de ayuda:

- Definir los factores ESG importantes desde el punto de vista financiero: la definición que hace un proveedor de datos ESG de los factores ESG importantes para un sector, así como su peso en la evaluación general ESG, son muy subjetivas y pueden no coincidir con la opinión de la gestora de activos. Por ejemplo, la puntuación de calidad de gobierno corporativo de MSCI se centra en cuestiones como la composición del consejo de administración y la remuneración de los directivos. Por otro lado, Sustainalytics da prioridad a otros factores, como la gestión de las cuestiones medioambientales y sociales por parte de la empresa, lo que genera resultados distintos. A medida que vaya habiendo más proveedores que ofrezcan soluciones ESG, habrá más metodologías disponibles que analizar por parte de los usuarios de datos, con la posibilidad de generar resultados contradictorios. En mi opinión, los analistas sectoriales experimentados propios son los más preparados para evaluar las que consideran que son las cuestiones ESG más importantes desde el punto de vista financiero para un sector.

- Revisar: los proveedores de datos ESG suelen evaluar miles de emisores, algo que reduce las revisiones de las puntuaciones a una vez año y, por tanto, parece haber pocas probabilidades de cambiar las calificaciones. De acuerdo con el estudio de Barclays, un emisor con una puntuación ESG máxima a principios de año tenía un 79% de probabilidades de mantenerla un año después (según MSCI) y un 88% (según Sustainalytics). Este enfoque favorable al mantenimiento del statu quo me lleva a cuestionar si las puntuaciones ESG pueden tener más capacidad de reacción que un indicador adelantado, pues se supone que sí. Una vez más, creo que el hecho de que los analistas internos incluyan análisis actualizado en un marco ESG personalizado para realizar un seguimiento de las (posibles) posiciones puede ser más eficiente que utilizar fuentes externas.

- Interacción: la interacción no la realizan los proveedores de datos ESG, por lo que las gestoras de activos tienen que intervenir y entablar un diálogo con las empresas para asegurarse de que cumplen lo que dicen. Comparadas con las empresas de grado de inversión (investment grade), los emisores high yield tienen más probabilidades de interactuar con los titulares de bonos y de ser más flexibles a la hora de negociar los términos de una emisión, debido a que el mercado de deuda suele ser la principal fuente de financiación. Los grandes prestamistas high yield estarían bien posicionados para generar impacto ayudando a promover el cambio.

- Cuidado con el sesgo de información: los emisores investment grade suelen tener una mejor calificación ESG que los emisores high yield, lo que hace que muchos inversores asuman una correlación positiva entre el crédito y los factores ESG, como vemos en el gráfico siguiente:

En principio, es lógico que unos mejores resultados ESG generen mayores beneficios y, por tanto, un balance más sólido y una mejor calificación, pero creo que esta lógica no se sostiene, ya que los mercados aún no han descontado eficientemente los datos ESG.

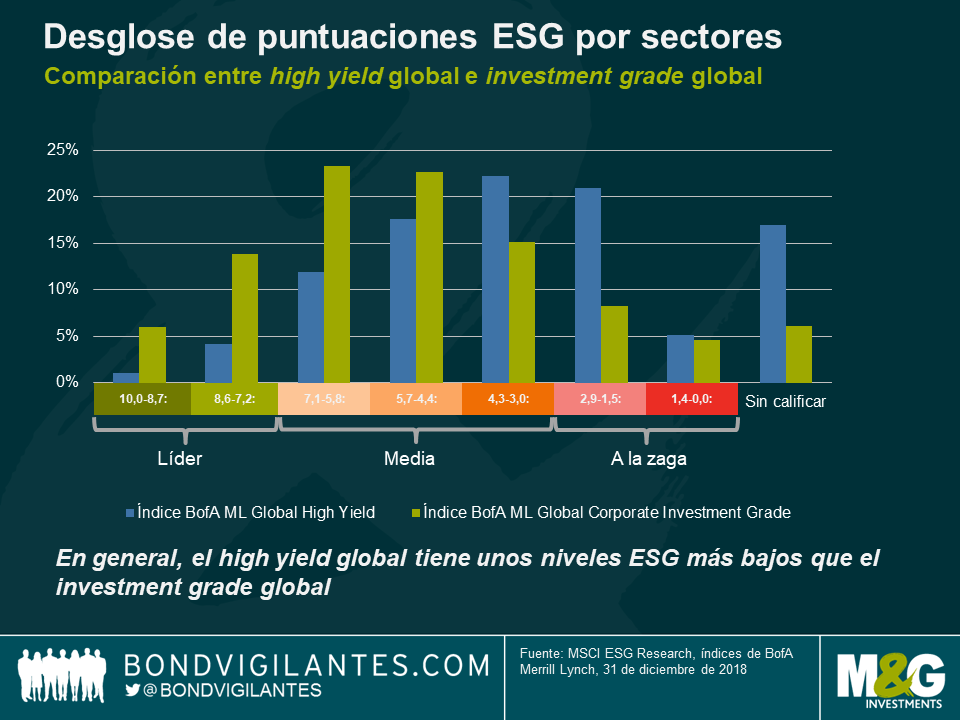

Creo que los mejores resultados ESG del investment grade se deben principalmente a un sesgo de información. Las empresas investment grade suelen contar con un departamento de relaciones públicas que exhibe los esfuerzos de la compañía en materia ESG; en cambio, según un informe reciente de PRI (ESG Engagement For Fixed Income investors), solo el 20% de los emisores high yield globales revisaron y confirmaron el resumen de los datos de MSCI que esta utiliza para sus puntuaciones ESG, porcentaje que desciende a solo el 3% para las empresas de propiedad privada. Esto quiere decir que los datos ESG del high yield pueden no ofrecer la imagen al completo y, por tanto, podrían no ser adecuados para sacar conclusiones. Las gestoras de activos con grandes equipos propios de análisis pueden tener acceso a datos más relevantes menos disponibles para llegar a una conclusión más completa.

En resumen, aunque los proveedores de datos ESG pueden ofrecer un marco inicial y algunas putas, las gestoras activas deben mejorar su oferta en materia ESG para maximizar alfa para sus inversions.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes