La evolución divergente de las expectativas de inflación en EE. UU. y Europa

Las expectativas de inflación han evolucionado de forma diferente en EE. UU. y Europa últimamente, algo que desde luego no sorprende. Al fin y al cabo, el PIB anual de EE. UU. creció a buen ritmo en el cuarto trimestre de 2018, un 2,6% en términos reales. La tasa de desempleo ha descendido por debajo del 4%, ejerciendo presión al alza sobre los salarios, mientras que indicadores de confianza económica como los índices PMI se mantienen firmemente en territorio positivo. En claro contraste, las perspectivas económicas de la eurozona se deterioraron considerablemente durante el pasado año. La economía italiana se contrajo en el cuarto trimestre de 2018 y Alemania ha evitado por los pelos una recesión. En consecuencia, los índices PMI europeos han sufrido una caída vertiginosa.

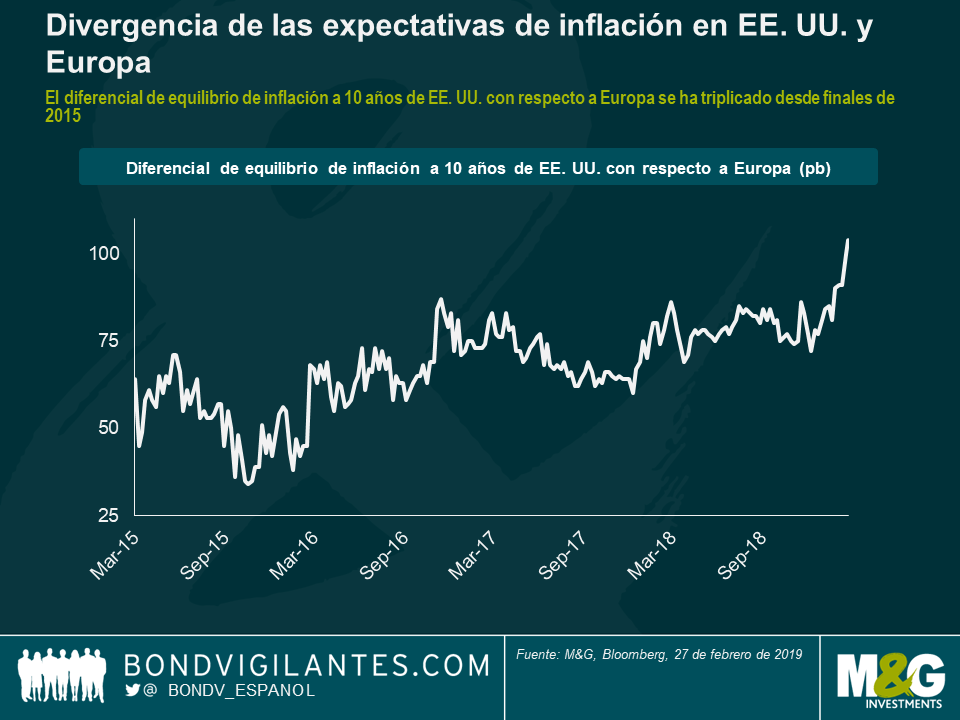

En este contexto, la ampliación de los diferenciales de la inflación estadounidense con respecto a la europea cobra todo el sentido. Sin embargo, sí que diría que dicho movimiento ha sido bastante exagerado. Si comparamos las tasas de equilibrio de la inflación a diez años —el indicador del mercado de las expectativas de inflación a medio plazo—, el diferencial entre los títulos del Tesoro estadounidense protegidos contra la inflación (TIPS) y los linkers ligados al Bund alemán (la referencia de la inflación de la eurozona) se ha disparado por encima de los 100 puntos básicos (pb). Para poner las cosas en contexto, el diferencial de equilibrio a diez años entre EE. UU. y Europa se ha multiplicado más que por tres desde finales de 2015.

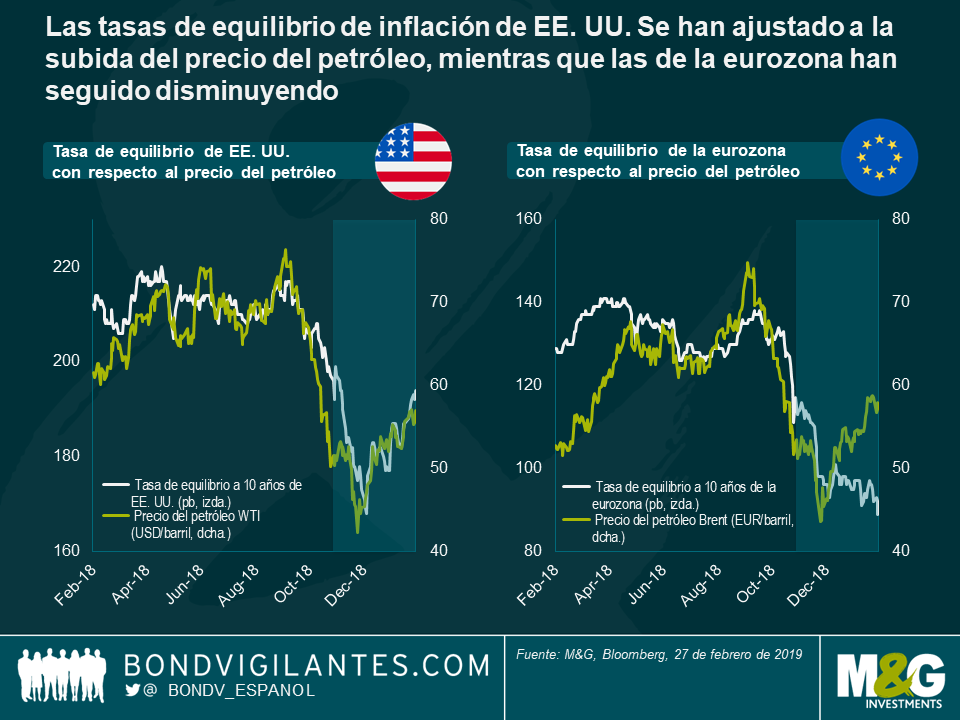

También vale la pena destacar el diferente comportamiento de las expectativas de inflación en EE. UU. y la eurozona durante el reciente repunte del precio del petróleo. Mientras que las tasas de equilibrio de EE. UU. a diez años han aumentado este año (25 pb en lo que llevamos de 2019), prácticamente igual que el crudo, las tasas de equilibrio a diez años de la eurozona no se han visto afectadas y han seguido disminuyendo (-7pb en lo que va de año). Una reacción lógica, ya que los menores impuestos del combustible en los movimientos del precio del petróleo estadounidense tienen un impacto más directo en los datos de la inflación de EE. UU. que en las de Europa, al menos a corto plazo. No obstante, deberíamos reflexionar largo y tendido sobre si el alto grado de correlación entre las tasas de equilibrio a diez años de EE. UU. y los movimientos de los precios al contado del petróleo está justificado. De hecho, a menos que el precio del petróleo siga subiendo año tras año en la próxima década, los efectos de base se notarán haciendo que el impacto inflacionista del reciente repunte del petróleo sea bastante breve.

Si tenemos en cuenta la magnitud de la rentabilidad superior con respecto los bonos ligados a la inflación de Europa y la gran reacción positiva a los recientes movimientos del precio del petróleo, no creo que los TIPS estadounidenses sigan pareciendo especialmente atractivos. Ahora que la tasa de equilibrio a diez años de EE. UU. se aproxima objetivo de inflación de la Reserva Federal del 2%, las valoraciones parecen razonables, pero no especialmente fascinantes. En comparación, los niveles deprimidos de las tasas de inflación en Europa hacen que, siempre y cuando la inflación de la eurozona supere simplemente la media del 0,9% en los próximos diez años, los linkers ligados a los Bunds se comportarán mejor que los Bunds nominales (de mantenerse igual todas las variables). En mi opinión, parece un índice mínimo bastante bajo que superar. Dicho de otro modo, los inversores pueden comprar actualmente protección frente a cualquier sorpresa alcista de la inflación en la eurozona mediante bonos europeos ligados a la inflación a niveles muy bajos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes