Eskom, Pemex: dos historias diferentes, pero con una raíz del problema similar

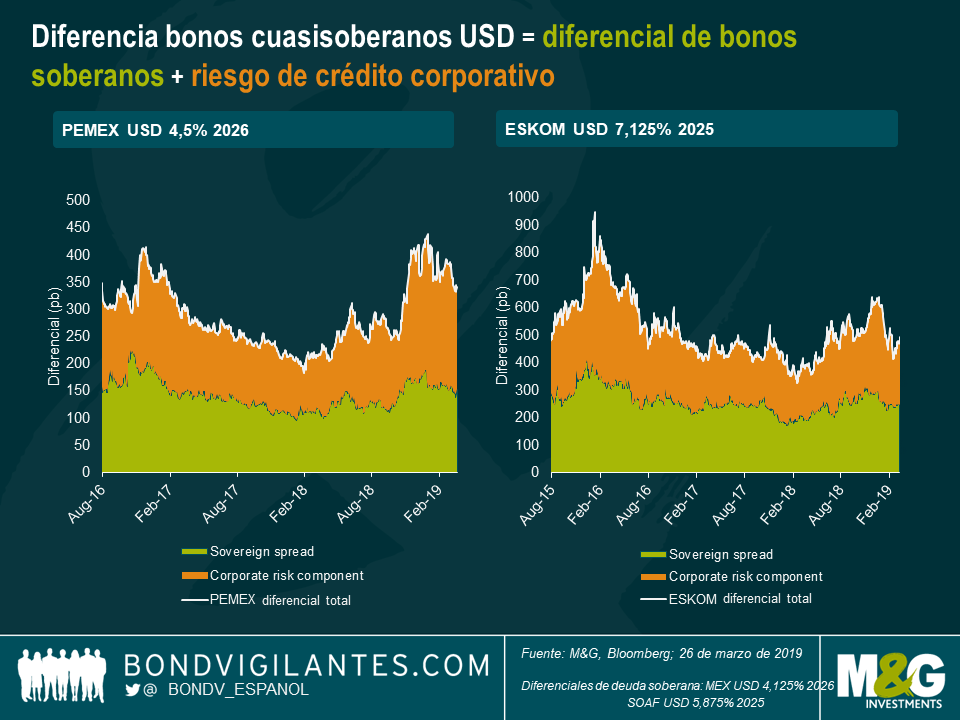

Los emisores de bonos corporativos propiedad al 100% de gobiernos (o cuasisoberanos) son uno de las inversiones más interesantes de los mercados emergentes, debido a la naturaleza híbrida de su riesgo de crédito: por una parte, riesgo de crédito corporativo y, por otra, riesgo soberano. La compañía petrolera nacional venezolana PDVSA es un ejemplo de lo que puede salir mal, ya que ha incurrido en impago. Por tanto, los inversores en bonos dedican ahora más tiempo analizar Pemex y Eskom, con el fin de evaluar si podrían seguir una senda similar en el futuro.

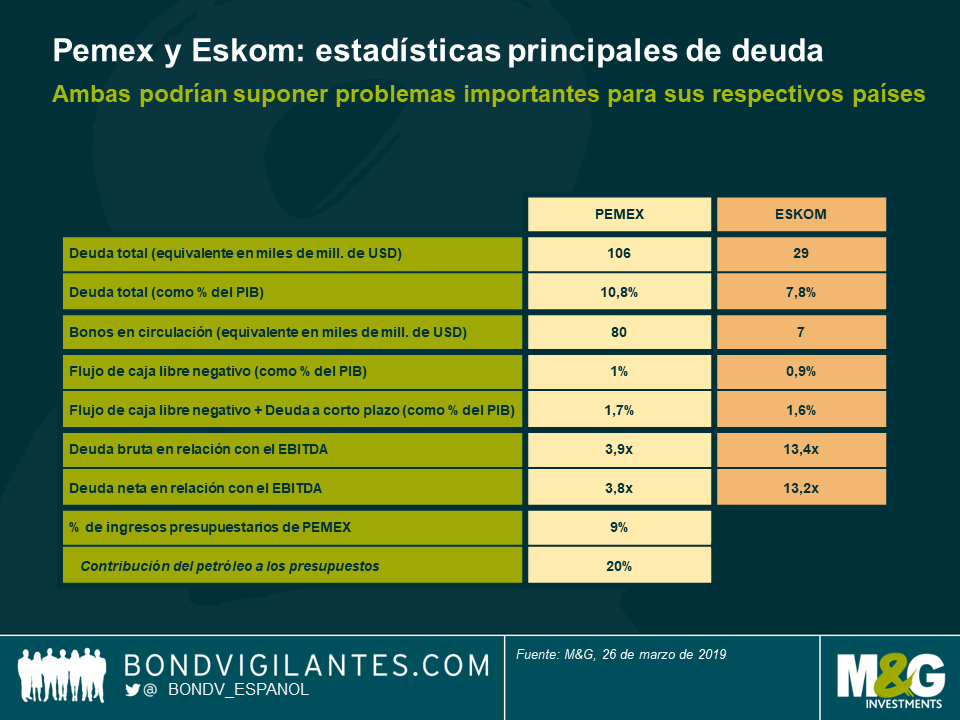

Como compañía petrolera nacional de México, Pemex tiene una importancia estratégica para el país. Las rentas del petróleo contribuyen aproximadamente un 20% a los presupuestos de México y Pemex es una de las compañías con más trabajadores del país. Debido a la falta de inversiones en su segmento upstream desde hace años, la producción de petróleo ha disminuido a un ritmo considerable: los flujos de caja se han visto afectados por la caída del precio del crudo desde 2014 y elevado tipo impositivo (puesto que la compañía es la gallina de los huevos de oro de los presupuestos mexicanos). Mientras tanto, Pemex ha seguido recurriendo a los mercados de bonos para financiar su importante y recurrente gasto de caja —es decir, en la práctica los inversores en bonos están financiando los presupuestos mexicanos a través de Pemex—, debido a la engañosa «garantía implícita» del Gobierno. (El concepto de las garantías implícitas ya ha sido comentado en un blog anterior, ver aquí). Actualmente, la compañía se enfrenta al riesgo de refinanciación, pues los vencimientos se acumulan y los inversores se han dado cuenta de que la compañía es técnicamente insolvente, con más de 100.000 millones de dólares de deuda, un enorme compromiso de gasto en pensiones no financiado y un alance patrimonial negativo.

La compañía sudafricana Eskom tiene una cuota de más del 90% del mercado de la electricidad del país. Eskom obtuvo la calificación BBB- en 2014 y hace unos años tenía grado de inversión (investment grade). Sin embargo, la compañía invirtió poco y asignó capital desacertadamente durante una década, por lo que ha sufrido graves problemas financieros en los últimos cuatro años, ya que la demanda de electricidad se ha estancado y los aranceles regulados han aumentado a menor ritmo que los costes fijos. Además, los pagos atrasados de ayuntamientos y varios escándalos de corrupción de altos directivos han provocado que no haya habido un liderazgo estable desde hace años (diez consejeros delegados en otros tantos años). Durante todo el periodo, los costes financieros aumentaron considerablemente y Eskom apenas generaba suficiente caja de sus operaciones para pagar sus intereses. Por tanto, todo el gasto en bienes de equipo tuvo que financiarse de forma externa. Aunque el Gobierno proporcionó inyecciones de liquidez durante varios años, la compañía también decidió endeudarse. Eskom tiene ahora una calificación de CCC+ y, según se comenta, tiene dificultades para pagar sus compras de carbón.

Dos países diferentes, dos sectores diferentes, pero con un denominador común: ambas compañías son propiedad al 100% de sus respectivos gobiernos. En la tabla de arriba se muestra la magnitud del reto al que se enfrentan sus respectivos países. Tanto Pemex como Eskom son ejemplos de manual de mal gobierno corporativo, debido a factores políticos cortoplacistas históricos, a expensas de inversiones estratégicas que deberían haber dado resultados más allá de cualquier mandato político. La transparencia es un elemento clave del gobierno corporativo. Hace que los directivos deban rendir cuentas y reduce considerablemente el riesgo de corrupción. En mi experiencia, la inmensa mayoría de emisores corporativos propiedad al 100% de gobiernos de los mercados emergentes tiene unos niveles de transparencia/comunicación de información inferiores a los de los emisores de bonos corporativos de participación mayoritaria y/o cotizados en bolsa. Pero, paradójicamente, en lugar de considerar esta estructura de propiedad total como una señal de alerta, los inversores en bonos tienden a descontar el elevado riego de gobierno corporativo con las menores probabilidades de impago, asumiendo que los gobiernos siempre ofrecerán respaldo financiero a sus activos estratégicos. No es una forma sensata de invertir en activos corporativos. El hecho de que los bonos cuasisoberanos propiedad al 100% formen parte del índice de bonos soberanos de mercados emergentes (índice JP Morgan EMBI), incluso cuando hay garantías públicas, no ayuda y debería cuestionarse. Todo análisis de un activo corporativo de los mercados emergentes debe ir acompañado de una evaluación del riesgo soberano; si los cuasisoberanos formaran parte del índice corporativo, serían objeto de un mayor análisis por parte de los analistas corporativos.

Los gobiernos tanto de Pemex como de Eskom han lanzado recientemente paquetes de respaldo financiero que sin duda servirán para tranquilizar a los inversores (aunque en distintos grados) y reforzar su idea de que ambas compañías son inversiones soberanas y, por tanto, se enfrentan a un riesgo de impago similar al de un bono de gobierno. Sin embargo, hasta la fecha, los detalles exactos del respaldo estatal son decepcionantes y probablemente no darán resultados. Junto con el respaldo del país, la mejora de la transparencia y del gobierno corporativo podrían ser claves para devolver la confianza de los inversores con el paso del tiempo. Pero, ¿cómo se consigue? Probablemente no haga falta la llegada de un nuevo gobierno, como hemos oído tantas veces. Una de las opciones más fiables es elaborar listas parciales de las partes de su negocio para obligar a esas compañías a adoptar los requisitos de comunicación del mercado financiero y prácticas empresariales adecuadas generalmente admitidas. Tanto Eskom como Pemex son activos estratégicos y es comprensible que los sudafricanos y los mexicanos quieran mantener su control, pero solo haría falta sacar a bolsa una pequeña parte para que esos cambios se hiciesen realidad. La compañía petrolera nacional brasileña Petrobras cotiza en bolsa y está participada mayoritariamente por el Gobierno de Brasil; es un buen ejemplo de transformación total cuando un gobierno acepta dar un pequeño paso atrás en la estrategia empresarial. La cotización en bolsa no solo conlleva transparencia, sino que también atrae la experiencia privada que trae consigo controles y equilibrios a los factores políticos, justo lo que les falta a Pemex y Eskom desde hace años, por no decir décadas. La privatización parcial hará que sus bonos salgan del índice de bonos soberanos (en cuyo caso cabe esperar ventas forzosas) y sean incluidos en el universo corporativo. Con el tiempo, serían objeto de la necesaria diligencia debida de los inversores en bonos que merecen. No es una solución perfecta, pero el coste político a corto plazo de una privatización parcial probablemente se compense con creces con ahorro en el dinero público destinado a estas empresas mal gestionadas.

Sin embargo, el actual discurso político mexicano hace que cualquier privatización parcial resulte ilusoria a corto plazo. Pemex paga aproximadamente más del 40% de sus ingresos y el 85% del EBITDA en impuestos y royalties, por lo que una solución fácil para el Gobierno sería reducir los impuestos a un nivel «normal». De este modo, la compañía podría generar suficiente efectivo para financiar orgánicamente las necesidades de inversión del segmento upstream y reavivar así la producción. Pero desde el punto de vista de la deuda soberana, esto puede ser difícil, ya que Pemex contribuye el 9% de los ingresos presupuestarios de México, por lo que el Gobierno tendría que obtener esos ingresos en otro lugar. La recaudación fiscal es muy baja en México y, con el presidente López Obrador, el país apueste por nuevas subidas de impuestos y recortes del gasto. Si la situación de Pemex no se soluciona rápidamente, creemos que el gasto de caja de Pemex costará a México el 1% de su PIB anual. Si Pemex no pudiera recurrir a los mercados de deuda para refinanciarse, la factura ascendería al 1,7%. Ahora, Pemex podría contemplar emitir bonos soberanos totalmente garantizados e incondicionales.

Podría decirse que la situación de Eskom es peor. Aunque sus niveles de deuda suponen «solamente» el 7,8%, comparado con el 10,8% de Pemex, la generación de flujo de caja subyacente de Eskom es muy negativa y no puede resolverse mediante una rebaja de impuestos del Gobierno ni la emisión de más garantías públicas. Por tanto, para que el negocio pueda continuar se necesita una inyección de capital. La división del sector de la electricidad recientemente anunciada, con un negocio de transmisión independiente, podría abrir la puerta a una futura privatización y es un buen paso adelante; desde luego, resulta más creíble que el plan de respaldo a Pemex. Sin embargo, las próximas elecciones generales serán un obstáculo importante para poder aprobar reformas de calado a corto plazo. La factura total para Sudáfrica podría ascender al 1,6% del PIB anual en los próximos años.

Los casos de Pemex y Eskom son un problema actual, pero ofrecen buenas elecciones para predecir el futuro posible deterioro del crédito de las empresas propiedad al 100% de los estados de los mercados emergentes. Teniendo esto en cuenta, vemos señales de alerta en China, cuyos emisores empresariales propiedad del Estado con buena calificación requieren prudencia por parte de los inversores, ya que a menudo todo empieza un bajo nivel de transparencia.

Para más información sobre los bonos cuasisoberanos de los mercados emergentes, consulte nuestro Panorama.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes