La naturaleza cambiante de la liquidez del mercado: comprender el stock de bonos corporativos de los bancos

Cuando analizamos la prima de riesgo integrada en la rentabilidad extra que proporciona la inversión en deuda corporativa frente a los bonos de gobierno «libres de riesgo», uno de los factores que debemos tener en cuenta es la naturaleza menos líquida de los bonos corporativos. Esto incrementa la prima riesgo potencial desde el punto de vista de la liquidez y el coste de las transacciones. Una temática constante desde la crisis financiera ha sido la creencia de que el crac eliminó la abundante liquidez del mercado de bonos corporativos y, por tanto, los diferenciales corporativos deberían ser ahora intrínsecamente más amplios.

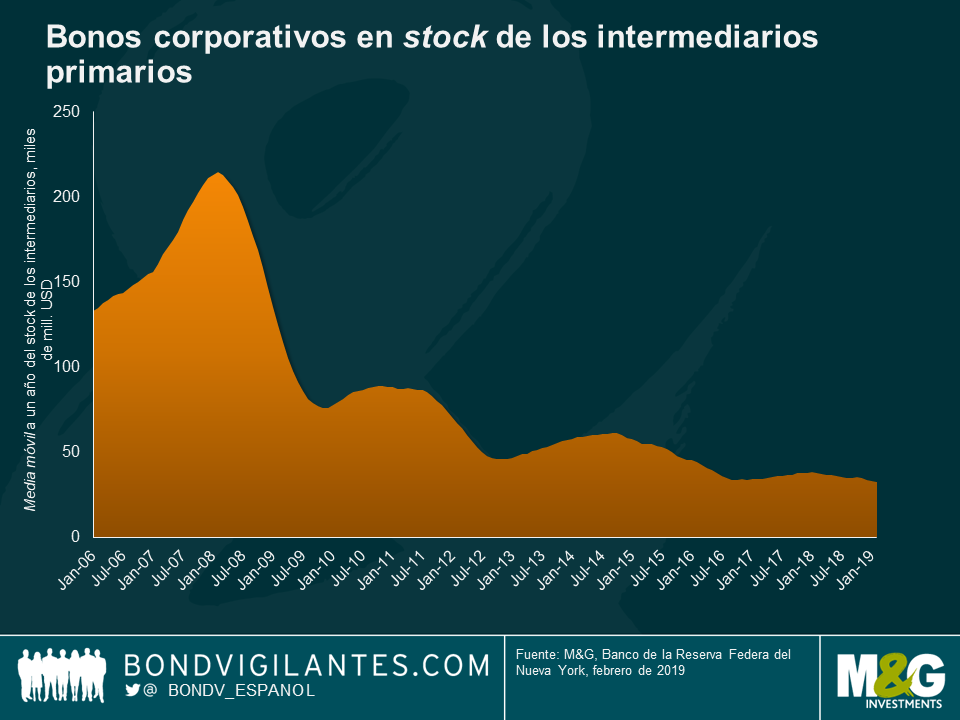

En el primer gráfico de abajo se muestra la media móvil anual de los bonos corporativos en stock de los intermediarios desde 2006 hasta la fecha, que alcanzó su punto más alto en 200.000 millones de dólares y se ha desplomado hasta los 20.000 millones, lo que supone una disminución del capital comprometido del 90%. Por definición, no parece que sea bueno para la liquidez y las primas de riesgo de los bonos corporativos.

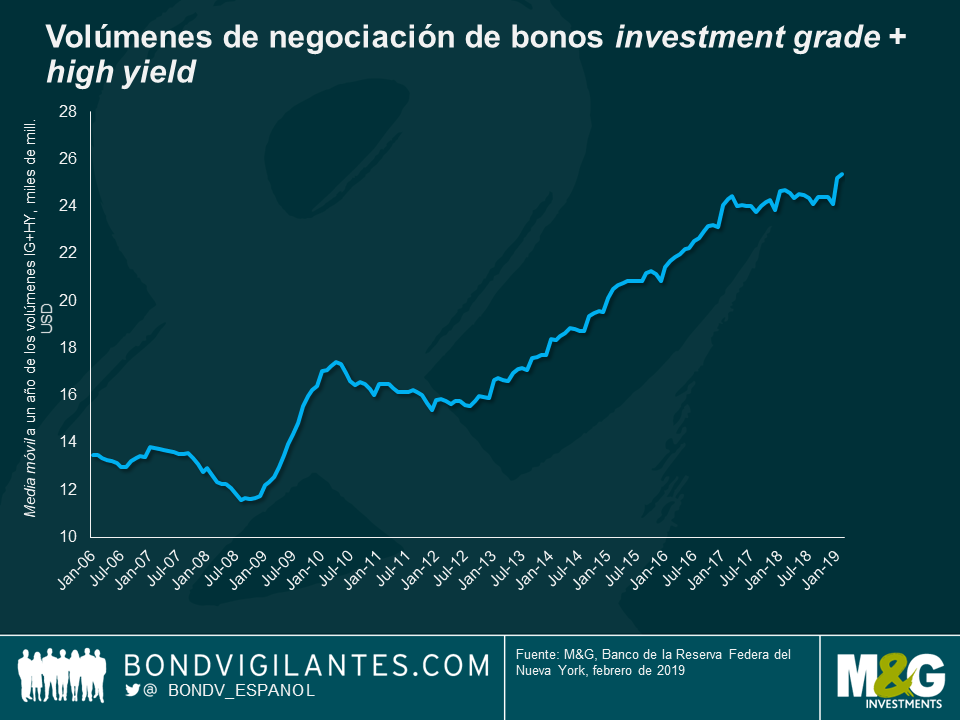

En el segundo gráfico se muestra el volumen real de los intermediarios durante ese mismo periodo, que se ha duplicado prácticamente desde el nivel más alto hasta el nivel más bajo, de aproximadamente 12.500 a 25.000 millones de dólares.

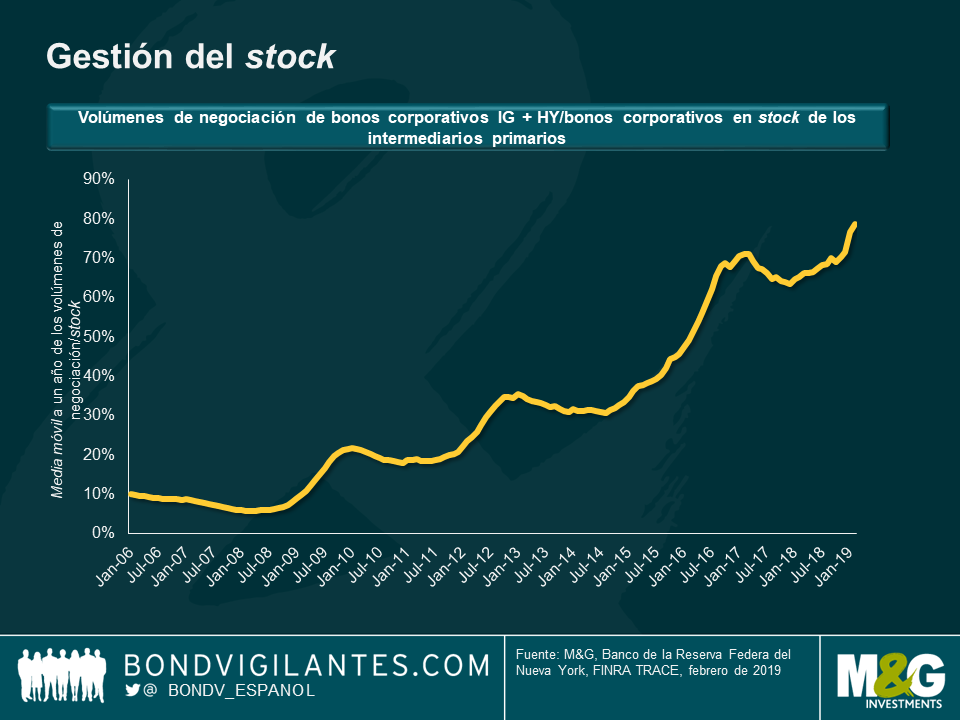

La conclusión evidente es que mientras que el capital comprometido se desplomó, la rotación real ha aumentado. Es lo que vemos en el gráfico final de abajo.

La gestión del stock ha mejorado significativamente, de una rotación del 5% en el verano de 2008 al 80% actual, una variación enorme. Sin embargo, este cambio resulta totalmente comprensible, debido al aumento del coste de capital de los bancos, desde el punto de vista del mercado y de la normativa, tras la crisis financiera. Resulta bastante evidente que el abultado stock del pasado no estaba pensado para facilitar la negociación, sino que era más indicativo de la naturaleza de los préstamos bancarios tradicionales de estas instituciones (por entonces, se concedía a los libros de negociación una exención «disponible para la venta» de la que no gozaban los préstamos tradicionales). Actualmente parece que el stock sirve principalmente para negociar y no invertir. Se trata de un buen resultado para el mercado: la debilidad de los bonos corporativos en la crisis financiera fue exacerbada por los bancos al eliminar su stock de inversiones de sus abultados balances, en medio de una crisis de financiación. Ya no estamos en ese entorno técnico, lo que es una buena noticia para la clase de activos de los bonos corporativos.

Los analistas mencionan constantemente el desplome de los balances de los bancos de inversión como una Casandra por lo que respecta a los diferenciales de los bonos corporativos. Estas preocupaciones resultan comprensibles, pero el análisis de las cifras demuestra que los abultados balances del pasado no eran una buena indicación de la liquidez probable, y podría decirse que en realidad esas posiciones incrementaron la volatilidad y los daños de la crisis financiera.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes