Esta vez es diferente: una recesión súbita por toque de queda en forma de T

Las recesiones, ya sean reales o potenciales, suelen seguir un patrón típico. Son engendradas por condiciones financieras tensas, por el reventón de una burbuja de mercado o de la economía real, por una subida espectacular del precio del petróleo, o por una combinación de estos desarrollos. Sin embargo, esta vez nos hallamos ante una recesión por toque de queda.

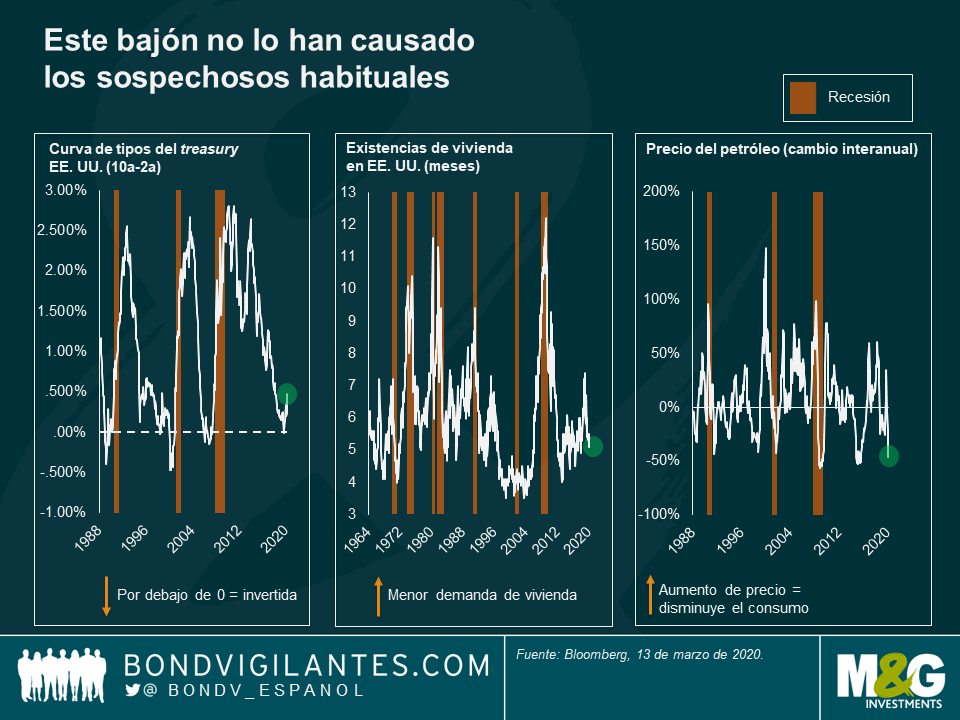

El bajón económico de 2020 no se debe a ninguno de los sospechosos habituales (una curva de tipos con pendiente invertida en Estados Unidos, una ralentización del mercado de la vivienda en dicho país o un precio del petróleo elevado). Esta recesión obedece a las medidas implementadas por las autoridades, no por error, sino para combatir el brote de coronavirus. La respuesta comprensible de los gobiernos de todo el mundo ha sido animar a sus poblaciones a restringir sus actividades cotidianas. Por ejemplo, estoy escribiendo estas líneas durante mi trayecto habitual al trabajo, y tanto el aparcamiento como el tren están desiertos. Todos tenemos nuestras propias anécdotas de este cambio dramático en nuestras vidas cotidianas, que conducirá a un desplome del PIB. Los diferenciales de crédito, muy correlacionados con el crecimiento económico, ya han respondido de forma agresiva a las perspectivas de menor PIB.

Afortunadamente, entramos en esta recesión con una postura muy acomodaticia de los bancos centrales. La política monetaria tarda unos dos años en tener efecto en la economía. En 2018, por ejemplo, fuimos testigos de una ralentización económica un par de años después de que la Reserva Federal estadounidense subiera sus tipos de interés en 2016. Ahora, la economía va por delante: la Fed dejó de subir el precio del dinero a comienzos de 2019 y comenzó a recortarlo poco después. Aunque el Banco Central Europeo tiene un margen de respuesta limitado al tener ya sus tipos de interés en mínimos, este no es el caso de la Fed ni del Banco de Inglaterra.

Una recesión tiene tres fases. ¿Cómo va a ser diferente la que afrontamos actualmente?

Fase 1: entrada en recesión

Esta es la recesión más indiscutible que hayamos visto: la dramática caída de la actividad diaria a nuestro alrededor es evidente. El gasto discrecional se ha reducido, y el de mayor coste —los viajes y el turismo— ha sido el más afectado. No se trata de una evolución lenta en la que la gente descubre gradualmente la nueva realidad económica, sino de una directiva que instruye a todo el mundo a dejar de consumir. Esta orden ha sido instantánea y de ámbito mundial, algo que nunca había ocurrido en el pasado.

Las recesiones suelen describirse como en forma de V o de U, y la primera fase de la actual se parecerá a la segunda categoría. El descenso será vertical y muy pronunciado: asistiremos al mayor colapso semanal y mensual del PIB de la historia en muchos países.

Fase 2: fin de la recesión

Dado que la rapidez y profundidad de la recesión se deben al virus y a las medidas gubernamentales resultantes que nos impiden confraternizar, también tenemos una idea inusualmente clara de cuándo y cómo terminará. Este virus parece mostrar patrones estacionales como la gripe, y una vez se haya propagado por todas las capas de la población, podrá surgir inmunidad al mismo. Así, llegará un momento —probablemente en el plazo de tres meses— en que el gobierno cambiará su política y podríamos volver a nuestro comportamiento habitual. Esta recuperación será enorme una vez la población deje de verse obligada a permanecer en sus casas, y se traducirá en un rápido repunte visible en los datos económicos: no tendrá forma de V o de U, sino de I. Veremos el mayor salto semanal y mensual del PIB de la historia en muchos países.

Fase 3: tras la recesión

Esta combinación de desplome y recuperación dramáticos causará daños a largo plazo al sistema económico, primeramente a nivel de confianza general de empresas e individuos, y en segundo lugar debido al marcado e inaudito dolor a corto causado por la recesión. El comportamiento humano puede cambiar, y las compañías vulnerables que dependen del gasto discrecional inmediato se verán debilitadas, y potencialmente dañadas de forma permanente. Aunque ciertos tipos de consumo solamente se verán aplazados (como por ejemplo la compra de un coche), mucho se perderá para siempre (como las visitas al cine). Dicho esto, a diferencia de la recesión típica, las economías desarrolladas exhiben niveles de paro muy bajos, y un número considerable de personas mantendrán su empleo: muchos negocios pueden permanecer estables. Esperemos que los gobiernos brinden respaldo fiscal a quienes pasen más apuros.

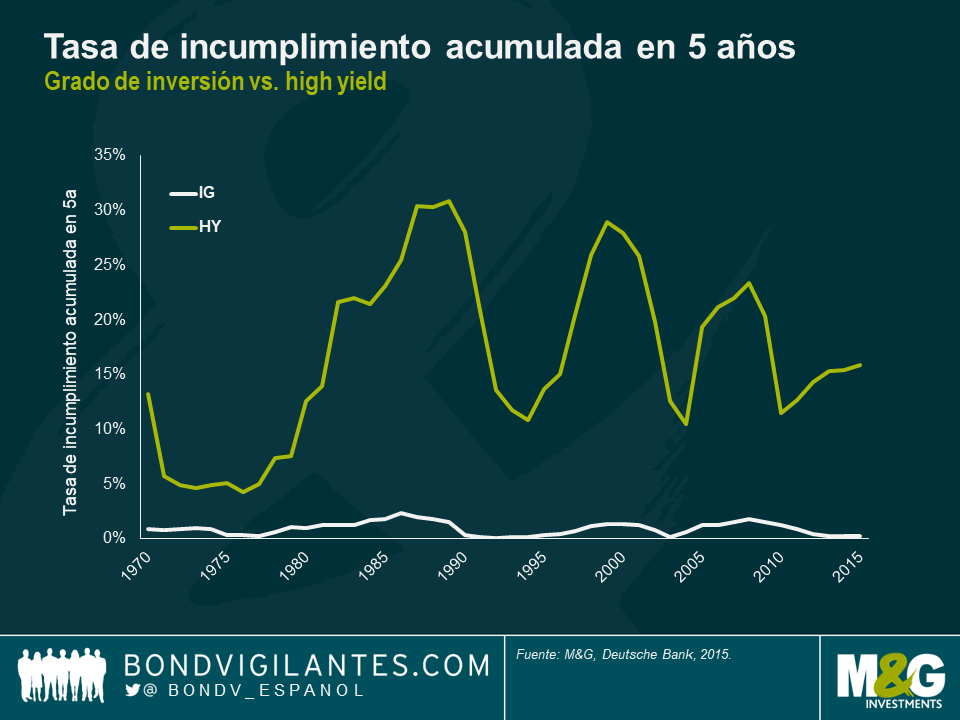

Así, el crecimiento económico volverá a la normalidad tras la recesión, pero es poco probable que alcance sus niveles previos inicialmente. Esto hace que este tipo de recesión tenga forma de T: un desplome marcado y repentino, seguido de un repunte igualmente pronunciado y una vuelta al ciclo económico normal, probablemente con un menor nivel de actividad económica (a no ser que la respuesta de las autoridades compense con creces el retroceso, con lo que volveríamos al nivel de partida). Las economías más afectadas experimentarán un mayor desplome y repunte, aunque el daño permanente podría ser mayor. Para los inversores en deuda corporativa, en tal coyuntura es importante —como siempre— diferenciar entre las distintas calidades de deuda. Aunque en el segmento high yield cabe esperar un aumento de los incumplimientos (en recesiones previas, el porcentaje de compañías high yield que han incumplido en un plazo de cinco años ha alcanzado hasta el 30%), a las compañías con grado de inversión se las llama así porque deberían sobrevivir (cerca de un 2% de ellas incumple a cinco años en momentos de tensión).

Esta recesión es diferente. Al saber por qué está ocurriendo, tenemos una idea mucho más clara de su duración y podemos postular con convicción cómo va a llegar a su fin. Por este motivo, distintos gobiernos y bancos centrales están trabajando en medidas para superar el golpe inminente que va a sufrir el PIB. Esto ha permitido a las autoridades actuar con una contundencia y agresividad diferentes. Es probable que este estímulo sin precedentes se mantenga tras la conmoción, para permitir a la economía acercarse lo máximo posible a su nivel previo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes