¿Es el high yield una apuesta arriesgada en la crisis de la covid? Sí, pero podría ser muy rentable

1.¿Qué pasó el mes pasado con el mercado high yield?

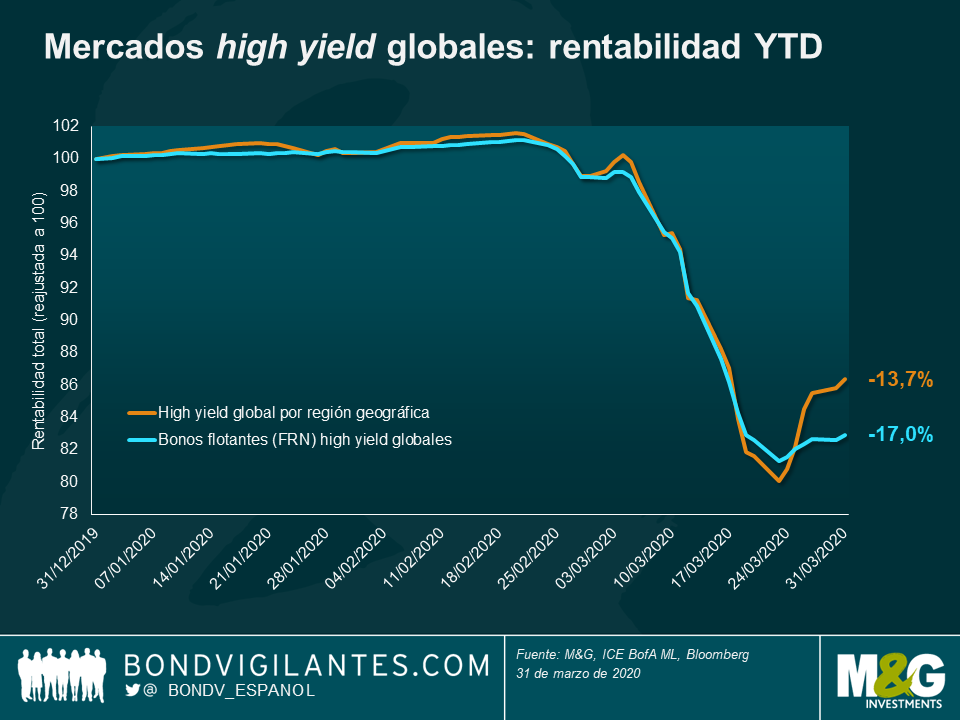

Tras un mes de febrero flojo, el mercado mundial de bonos high yield registró una rentabilidad del -12,7%, lo que situó el dato del primer trimestre en el -13,7%. Para ponerlo en contexto, han sido el segundo peor mes y el segundo peor trimestre desde 1998. Solo en octubre de 2008 y en el cuarto trimestre de ese mismo año el mercado sufrió una caída aún mayor.

2. ¿Podría ir a peor?

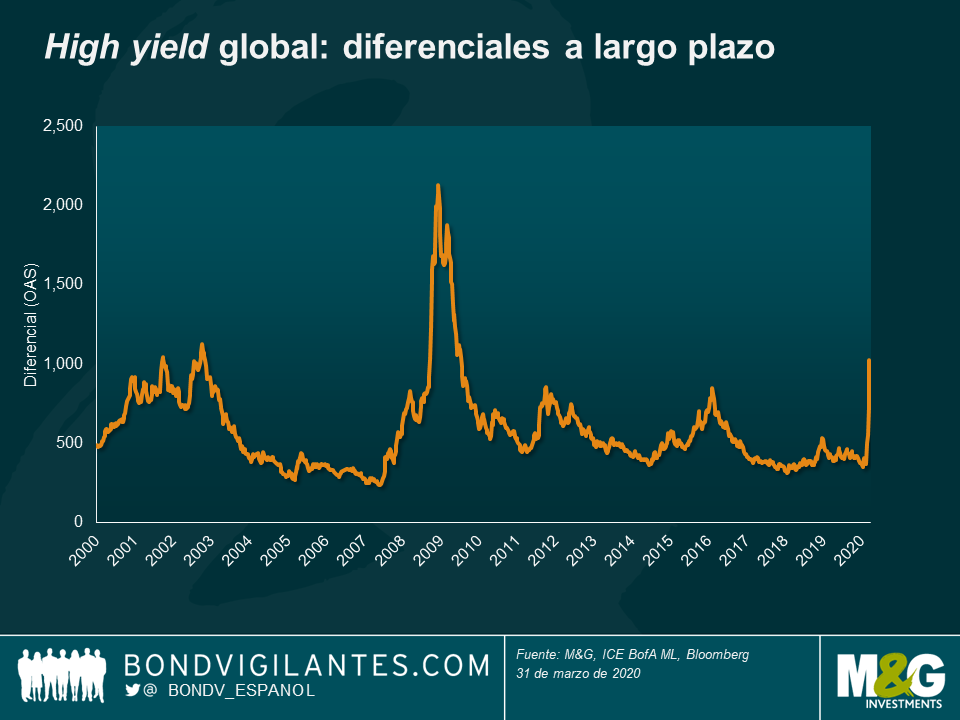

Sí, pero creo que quizás no mucho más. Históricamente, los diferenciales han tenido momentos de mayor amplitud (marcando máximo a más de 2.000 pb tras la quiebra de Lehman, véase el gráfico de abajo), mientras que actualmente se mueven por debajo de 1.000 pb. No sé cuándo tocará fondo este ciclo de mercado en particular. Podría haber tocado fondo hace unos días o podría suceder dentro de unos meses, pero lo que me da cierta esperanza y tranquilidad de que quizá la situación no empeorará mucho más es que:

- La respuesta política que hemos visto ha sido rápida y contundente tanto en respaldo a los mercados como en apoyo fiscal directo a compañías y personas. Recuerden que la última vez que los diferenciales superaron el nivel de 2.000 fue antes de que EE. UU. aprobase la ley TARP (Troubled Asset Relief Program, programa de rescate de activos dudosos).

- Esta crisis tiene una causa definitiva y, por tanto, un final definitivo: cuando las tasas de contagio remitan considerablemente y la vida vuelva a una apariencia de normalidad, el mundo pasará página. Por supuesto que habrá impactos económicos duraderos, pero no durarán siempre. Y dada la acción de las autoridades, no creo que estemos ante una crisis existencial de los mercados high yield.

3. ¿Habrá más impagos?

Por supuesto. Las tasas de impago mundiales estaban por debajo del 5% en el mercado high yield poco antes de la crisis actual. Sin duda, veremos más compañías reestructurar su deuda y, en algunos casos, quiebras y liquidaciones. Quisiera destacar dos cosas al respecto:

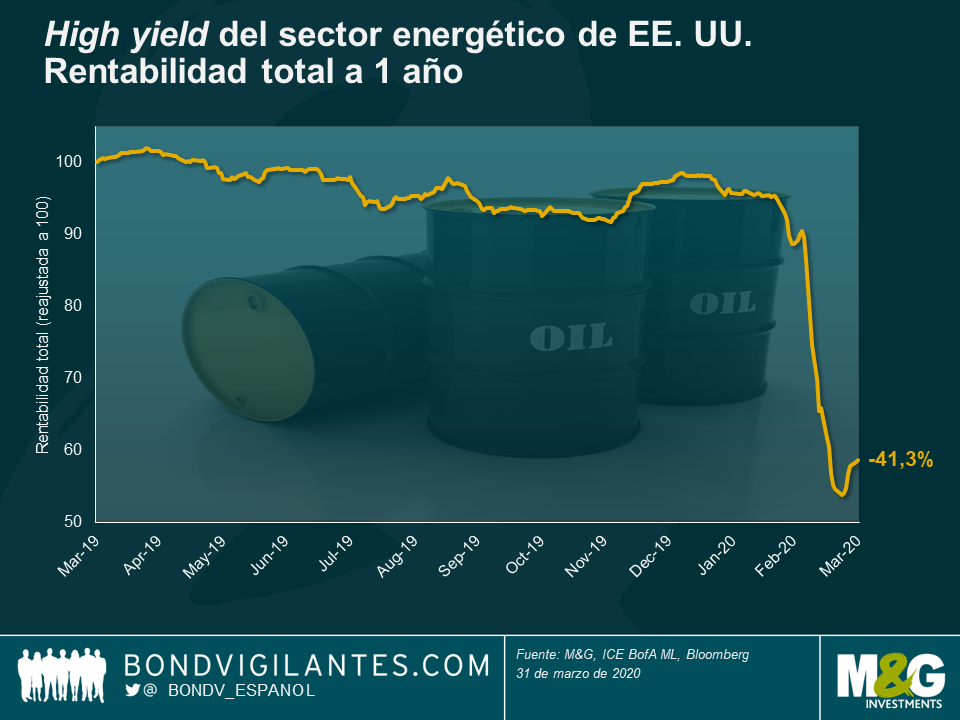

- Habrá una enorme dispersión en los casos de impago entre sectores. Sin duda, habrá un aumento considerable de los impagos en el sector energético, debido a las recientes medidas de la OPEP y el posterior crac del precio del petróleo. En efecto, hace solo unas horas, un emisor high yield, Whiting Petroleum, se acogió a la protección frente quiebra del capítulo 11. Los bonos de la compañía se negocian al 5% del valor nominal, lo que implica pérdidas para los bonistas de alrededor de un 95%. Habrá más y, de hecho, el mercado ya ha empezado a descontar esta situación (véase el gráfico de los bonos high yield del sector energético de EE. UU., con pérdidas de casi el 50% desde el nivel máximo hasta el mínimo). Otros sectores que parecen especialmente vulnerables son el transporte, comercio minorista no de alimentación, automóviles, industria pesada y consumo cíclico. En cambio, minoristas de alimentación, compañías de embalaje y envasado, TMT (tecnología, medios de comunicación y telecomunicaciones), farmacéuticas y operadores de salud (todos ellos componentes importantes del mercado high yield) sentirán un impacto relativamente limitado en su negocio o incluso una mejora.

- Los impagos no siempre implican una destrucción permanente del capital. Es posible que haya compañías incurran en impago de su deuda a corto plazo, pero si como consecuencia los bonistas reciben capital social y, por lo demás, el negocio es viable a largo plazo, una reestructuración en esta situación puede ser a menudo la estrategia óptima para recuperar pérdidas. Este es el momento en el que la experiencia en deuda distressed resultará realmente valiosa.

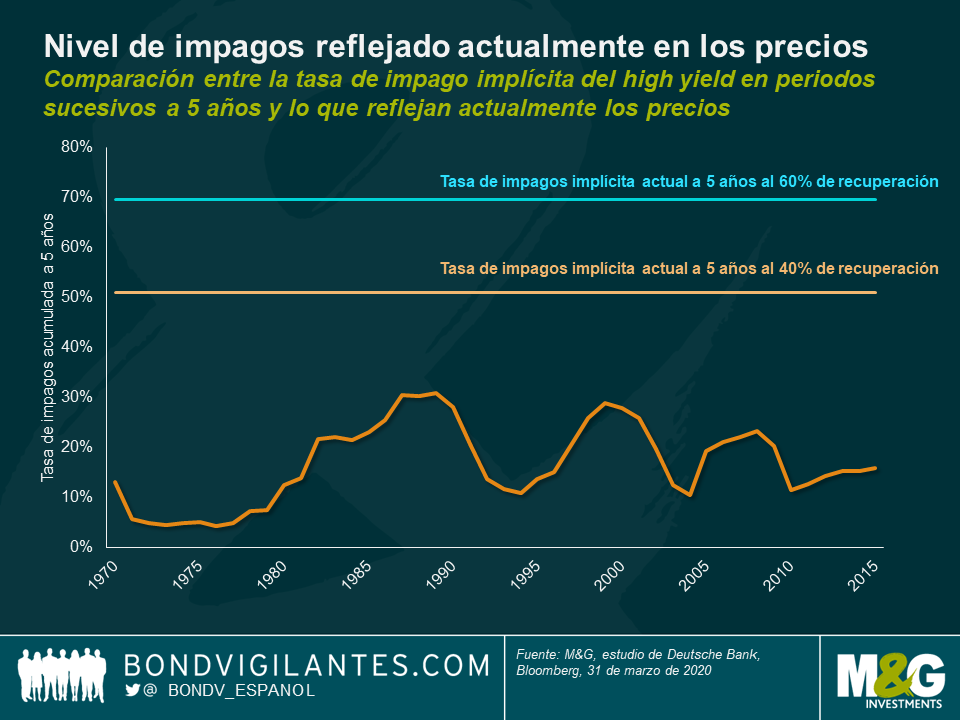

4. Así pues, los impagos van a incrementarse, pero ¿qué reflejan actualmente las tasas de impagos?

Los diferenciales ya reflejan muchas de las malas noticias, pero algunas no. Si nos fijamos en el gráfico de abajo, los mercados ya descuentan tasas de impago acumuladas a cinco años algo superiores al 50% (suponiendo una recuperación del 40%). En el caso de inversores centrados en deuda senior garantizada (p. ej. préstamos senior y bonos flotantes (FRN)), la tasa de impago implícita en los diferenciales es aún más pesimista, apenas por debajo del 70% a cinco años (suponiendo una recuperación del 60%). Como podemos ver abajo, históricamente las tasas de impago a cinco años han tocado techo al 31%. A mi juicio, el mercado ya descuenta un escenario de impagos muy extremo y doloroso. Por supuesto que habrá pérdidas para los bonistas, pero me cuesta ver pérdidas de tal magnitud. Por consiguiente, las valoraciones de los bonos high yield se antojan baratas a día de hoy.

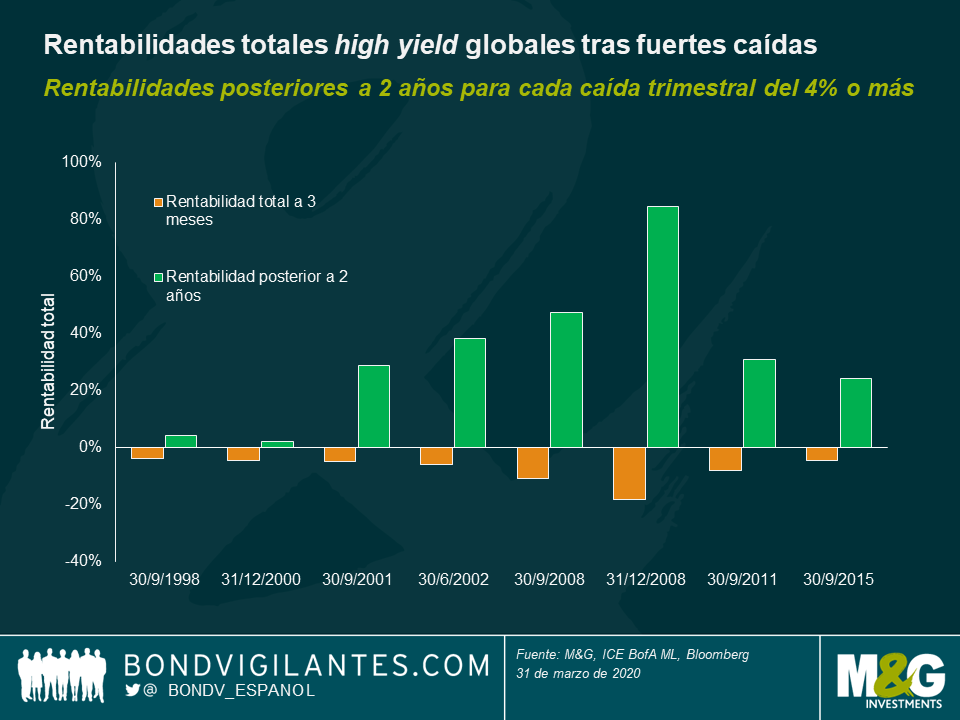

5. ¿Cuál es el potencial alcista para los inversores?

A corto plazo, no lo sabemos. El mercado sigue exhibiendo alta volatilidad y escasa liquidez. A corto plazo, podríamos ver más pérdidas que ganancias. Sin embargo, a medio y largo plazo (por ejemplo, un horizonte temporal de dos años), las rentabilidades potenciales podrían ser significativas. De nuevo, si la historia sirve de guía, el gráfico de abajo muestra las rentabilidades de los dos años siguientes del mercado high yield mundial tras una caída trimestral del 4% o más. En los últimos 20 años, esto siempre ha generado una rentabilidad positiva y, efectivamente, en las últimas seis caídas de este tipo, las rentabilidades superaron el 20% en los dos años posteriores. Esto tampoco es inconcebible en este momento. Si, por ejemplo, el mercado tiene un diferencial de 1.000 puntos básicos y, a dos años vista, se normaliza en torno a los de 400 puntos básicos (un nivel que se ajusta a su historial más reciente) con cuatro años de duración del diferencial, eso significaría una plusvalía potencial del 24%. Así que, en general, aunque hay riesgos, volatilidad e impagos, también podría haber recompensas importantes.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes