Ángeles caídos: cómo surcar la próxima ola

La pandemia de coronavirus y los bajos precios del petróleo han provocado un aumento del número de «ángeles caídos», compañías que han visto su calificación crediticia rebajada de grado de inversión a high yield. Ford, Kraft Heinz, Renault y Marks & Spencer son algunos ejemplos en lo que va de año.

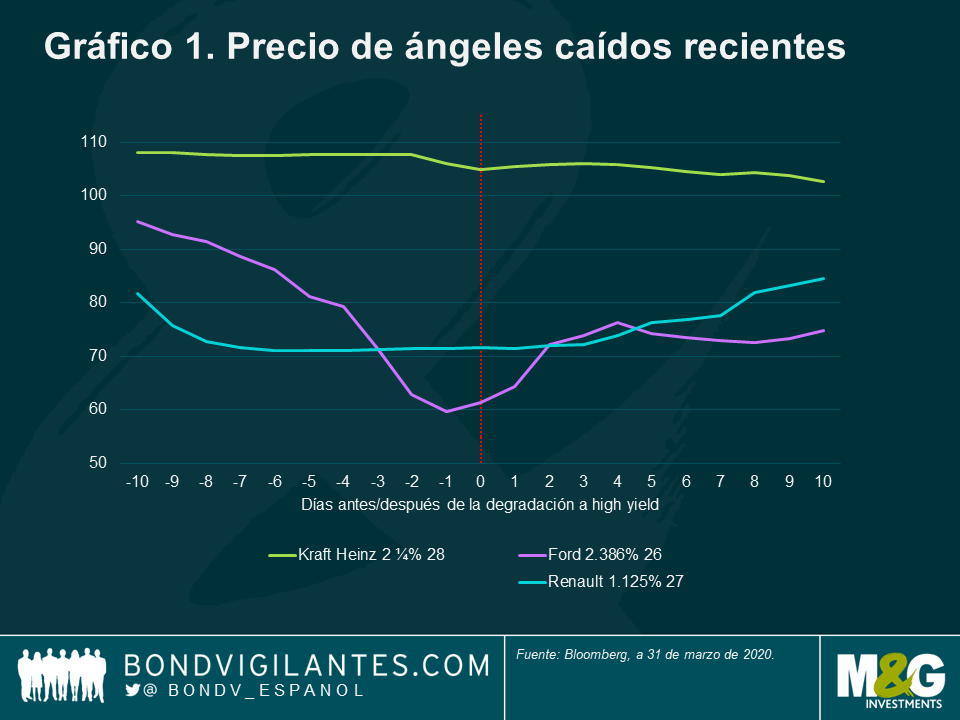

Tales degradaciones suelen traducirse en caídas del precio de sus bonos. Los segmentos de deuda con grado de inversión (IG) y high yield (HY) se tratan habitualmente como áreas separadas en las carteras de los inversores, lo cual puede conducir a una rotación significativa de títulos de carteras IG a carteras HY cuando un emisor es degradado. El gráfico 1 muestra la evolución de la cotización de tres ángeles caídos recientes. Ford (el más endeudado de ellos) ha sufrido la mayor caída, y también podemos ver que el mercado suele anticipar la decisión de las agencias calificadoras antes de que esta se anuncie.

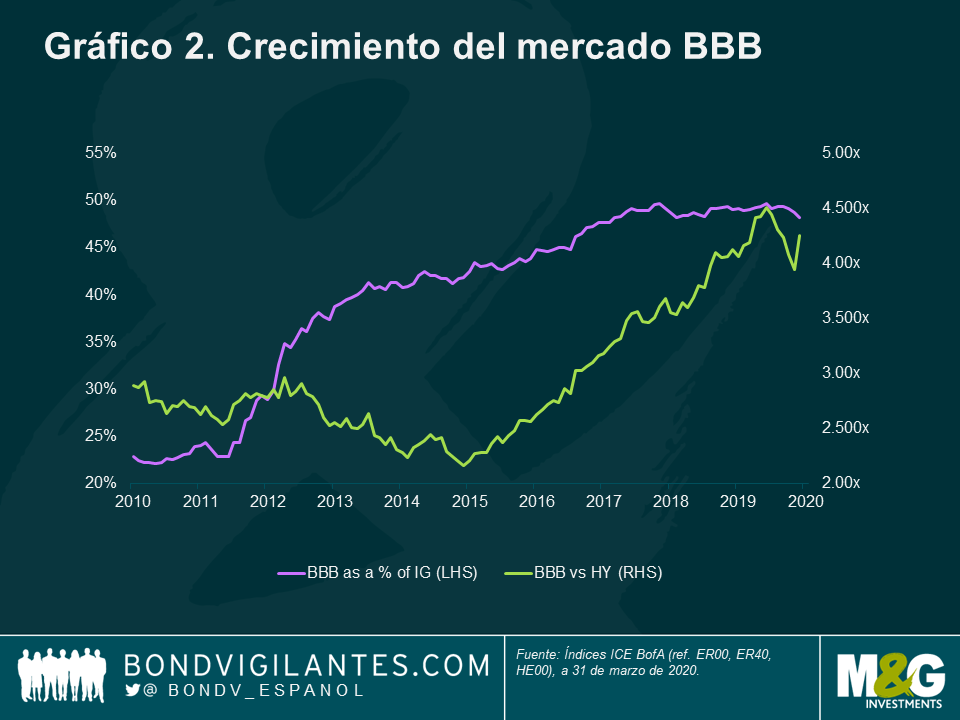

El tamaño relativo de los mercados IG y HY, como muestra el gráfico 2, intensifica los movimientos de las cotizaciones. Ahora, los bonos BBB representan algo menos de la mitad del mercado IG europeo, y cuatro veces el tamaño del mercado HY de la región. Pero no se trata de un fenómeno regional: en los Estados Unidos, el tramo BBB constituye un 48% del mercado IG, y más de tres meses el del segmento HY. Esto exacerba los movimientos de los precios cuando la oferta supera la demanda.

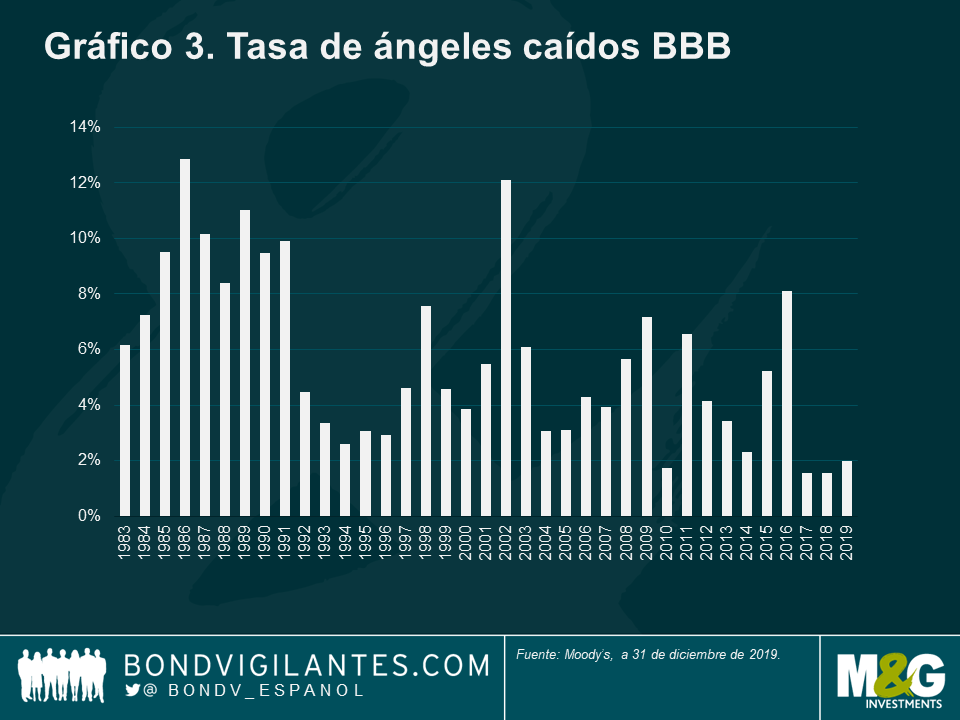

El crecimiento de la deuda BBB ha estado bien documentado, pero hasta la crisis actual, la mayoría de los comentaristas se mostraban optimistas en torno al riesgo de un aumento del número de ángeles caídos (gráfico 3). Las agencias calificadoras también parecían dar el beneficio de la duda a los equipos directivos de las empresas cuando realizaban adquisiciones financiadas con deuda.

No obstante, la crisis las ha llevado a ponerse serias. S&P, por ejemplo, ha tomado medidas de calificación negativas en 383 emisores IG afectados por el COVID-19 y por el petróleo hasta el 17 de abril de 20201, degradando a HY a 23 emisores en lo que va de año2.

Existe un enorme potencial de nuevos ángeles caídos. El índice IG abarca 243.000 millones de euros de deuda BBB, de los cuales 107.000 están en zona de degradación o tienen perspectiva negativa. La tasa de ángeles caídos entre los emisores BBB alcanzó el 12,88% en 19863, y una tasa similar en la actualidad se traduciría en un volumen de 156.000 millones de euros de ángeles caídos en Europa, y de 457.000 millones de dólares en Estados Unidos. Goldman Sachs anticipa 180.000 millones de euros de ángeles caídos en el mercado europeo en los próximos dos trimestres4.

La oportunidad

Así, estamos viendo un aumento del número de ángeles caídos y prevemos que sus precios caerán debido al tamaño relativo de los mercados IG y HY. ¿Puede destilarse alguna buena noticia de todo esto?

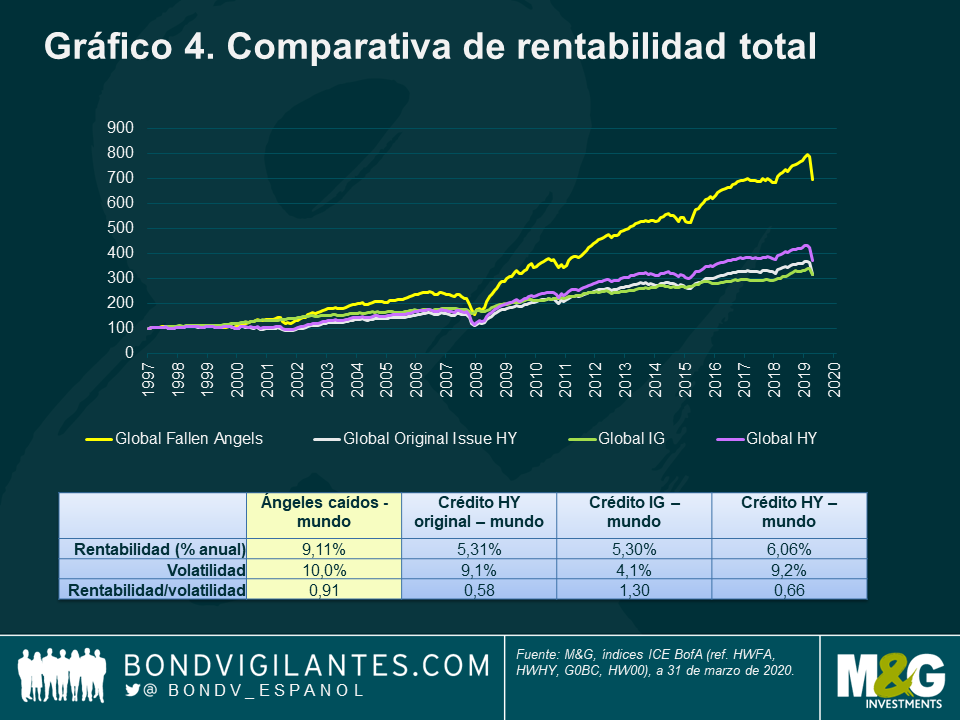

Afortunadamente, sí. Como puede verse en el gráfico 4, que muestra la evolución de los ángeles caídos frente a otros emisores HY («crédito HY original») e IG, vemos que los primeros han superado al resto en el largo plazo.

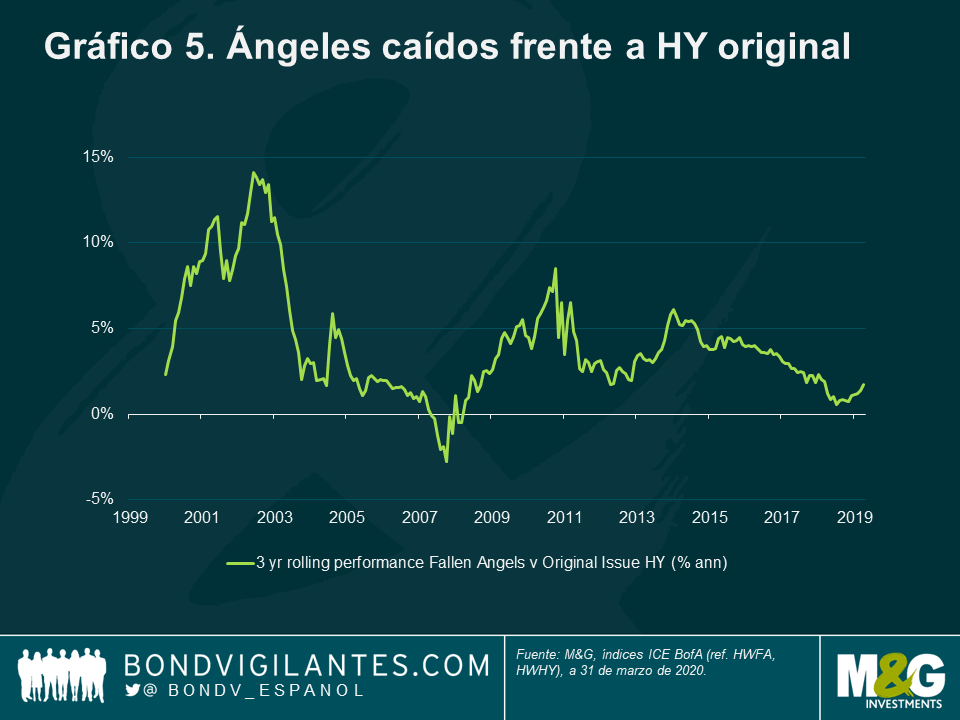

El índice de ángeles caídos requiere sangre fría: el tamaño del mercado fluctúa y en ocasiones está muy concentrado. Su volatilidad es mayor que la del crédito HY, pero su rentabilidad a largo plazo es atractiva y compensa esta mayor variabilidad. De hecho, tal como muestra el gráfico 5, los ángeles caídos solo han quedado rezagados frente a la deuda HY original (en términos de rentabilidad en periodos móviles de 3 años) en 10 de los últimos 232 meses.

¿Cómo puede explicarse esta rentabilidad superior? Se debe a que la caída inicial de sus precios los deja baratos, y a largo plazo, los supervivientes tienen más probabilidad de volver a la categoría IG como «estrellas nacientes» que un emisor HY original.

La rotación de bonos del mercado IG al HY provoca caídas de sus precios, exacerbadas no solo por el tamaño relativo de estos segmentos, sino también por el hecho de que los emisores IG suelen tener bonos con vencimientos mucho más largos, más sensibles al ensanchamiento de los diferenciales.

Los ángeles caídos tienen mayor probabilidad tanto de incumplir como de recuperar el grado de inversión que la deuda HY original5. Inicialmente, el riesgo de que un ángel caído incumpla supera al del crédito HY original. Las empresas fraudulentas no tardan en hacerlo tras verse degradadas: Enron incumplió seis días después de entrar en el segmento HY. Pero transcurrido aproximadamente un año, un ángel caído tiene más probabilidades de convertirse en una estrella naciente y volver al segmento con grado de inversión. Esto se debe a que los ángeles caídos ya tienen varias de las características necesarias para la calificación IG —como tamaño y tipo de industria— de las que carecen los emisores HY.

Conclusiones

Nuestra expectativa es que el actual episodio provocará un aumento del número de ángeles caídos, lo cual provocará volatilidad en el mercado a corto plazo debido a que los inversores en deuda IG venden a inversores HY. La historia nos demuestra que los bonos de los supervivientes generarán rentabilidades de inversión superiores.

3 Annual default study: Defaults will edge higher in 2020, Moody’s, 30 de enero de 2020.

4 The Credit Line: The two sides of “fallen-angel” downgrades: Risk vs. risk premium, Goldman Sachs, 20 de abril de 2020.

5 What Happens To Fallen Angels? A Statistical Review 1982—2003, Moody’s, julio de 2003.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes