La expansión cuantitativa se hace global

Una de las características que ha definido históricamente a las economías de los mercados emergentes es que, en general, no podían recurrir a la política monetaria para estimular su economía durante las crisis, como sí hacían los mercados desarrollados. Normalmente, tenían que subir los tipos para limitar las salidas de capitales y proteger sus divisas, medidas que dificultaban más su recuperación económica.

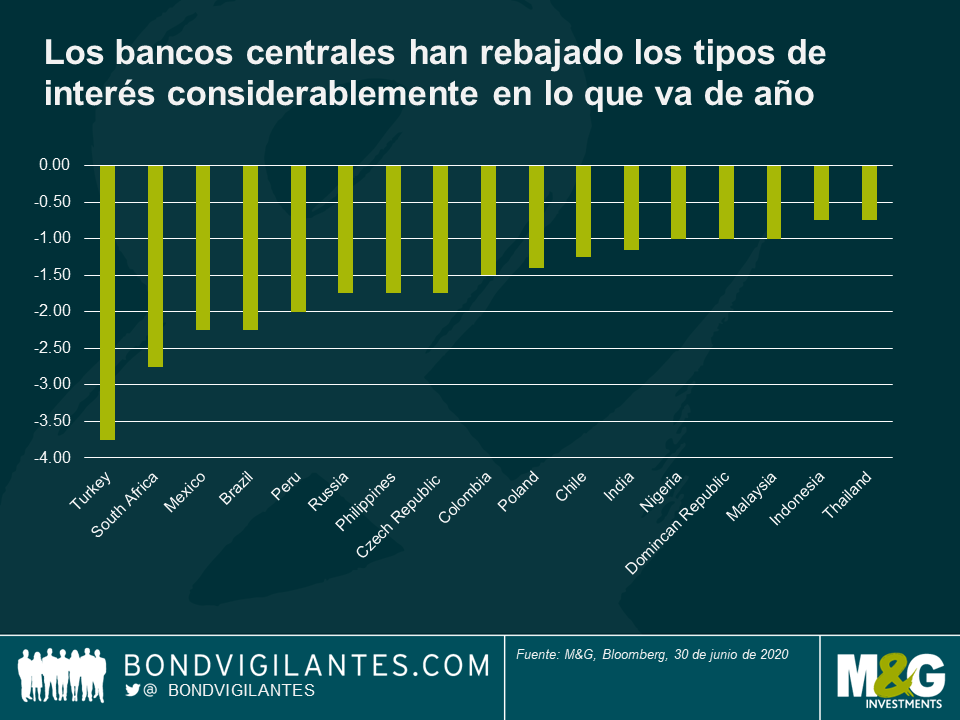

Por ello, las medidas adoptadas por los mercados emergentes durante la crisis de la covid-19 que ha afectado a todo el mundo han resultado especialmente interesantes. Hemos visto cómo la mayoría de los bancos centrales de los mercados emergentes relajaron su política al rebajar los tipos, algunos de forma bastante contundente (véase el gráfico de abajo), y creo que aún podría haber margen para más rebajas. Supone un avance positivo que ayudará a respaldar la actividad económica en estos tiempos difíciles. Sobre todo porque la financiación local ha cobrado cada vez más importancia en muchos países de los mercados emergentes que solían emitir deuda principalmente en divisas extranjeros, por ejemplo Brasil. Aunque muchas divisas de los mercados emergentes se desplomaron en la primera fase de la crisis, la mayoría se ha recuperado con fuerza a pesar de las rebajas de tipos. Puede que uno de los motivos principales haya sido la baja inflación que hemos visto últimamente en la mayoría de los países emergentes, así como las expectativas de que la inflación siga baja a corto plazo por el desplome de la demanda provocado por la pandemia. La rebaja de los tipos de interés de la Fed hasta casi cero también ha ayudado considerablemente.

Aunque esta medida ha provocado una caída de los tipos de interés de los mercados emergentes hasta mínimos históricos, lo que puede resultar menos favorable para sus divisas, el diferencial entre los tipos emergentes y los tipos desarrollados sigue siendo alto, con los tipos reales emergentes todavía en territorio positivo (al contrario que los de los mercados desarrollados). Por consiguiente, creo que los mercados emergentes siguen siendo un área en el que los inversores que buscan rentabilidad pueden encontrarla.

Quizás aún más sorprendente sea que varios bancos centrales de los mercados emergentes hayan realizado compras de bonos soberanos, lo que equivale a una expansión cuantitativa, una herramienta hasta ahora utilizada en exclusiva por los principales bancos centrales de los mercados desarrollados (véase el cuadro de abajo para más detalles). Como cabe esperar, el volumen de estas compras sigue siendo muy inferior al de los mercados desarrollados, en la mayoría de los casos inferior al 2% del PIB. Los balances de los bancos centrales de los mercados emergentes siguen siendo menores que los de los desarrollados, y los que tienen balances considerables suelen tener grandes reservas de divisas más que activos de deuda pública. Otra diferencia importante es que los bancos centrales de los mercados emergentes normalmente no han llegado al umbral de cero en sus tipos de interés, medida bastante improbable para la mayoría. Esto plantea la pregunta de la relativa eficacia de la expansión cuantitativa, dado que aún no se han agotado las medidas de política monetaria convencional.

Hasta la fecha, la mayoría de los bancos centrales de los mercados emergentes han aplicado la expansión cuantitativa comprando deuda pública en el mercado secundario, en lugar de en el mercado primario. Aunque podría decirse que el resultado final es muy similar, las compras en el mercado secundario pueden ayudar a reducir el temor a que los bancos centrales emergentes estén financiando directamente el déficit público, y en su lugar pueden considerarse operaciones para ofrecer liquidez y apoyo al mercado en periodos de tensión.

La mayoría de estos países que han recurrido a la expansión cuantitativa tienen una calidad crediticia relativamente alta (un gran número de ellos son investment grade) y han desarrollado sus propios mercados locales, ofreciendo credibilidad en su capacidad para fijar la política fiscal y monetaria. Las medidas de algunos países, como por ejemplo Sudáfrica y Turquía, que también han comprado activos, pero que ya sufrían una cierta falta de credibilidad e interrogantes sobre la independencia de su banco central, podrían generar más dudas entre los inversores a largo plazo.

Si tenemos en cuenta que la crisis actual no tiene precedentes, este estímulo ha servido de gran ayuda para respaldar los mercados locales, y la expansión cuantitativa podría ser un instrumento importante a corto plazo para contribuir a financiar los crecientes déficits presupuestarios que está provocando la crisis. Sin embargo, al fin y al cabo, la expansión cuantitativa puede equiparse más o menos a imprimir dinero. Esto podría ser problemático a largo plazo si los inversores creen que los países utilizan esta medida como alternativa a la disciplina fiscal y podría provocar importantes salidas de los mercados locales si los mercados pierden la confianza, provocando a su vez una posible depreciación e inflación importada. Una señal positiva es que las compras de activos se han ralentizado desde marzo en la mayoría de los países, a medida que el mercado se ha estabilizado y los precios de los activos se han recuperado. Otro factor positivo es que los países de los mercados emergentes han podido emitir cantidades importantes de deuda local en los dos últimos meses. Sin embargo, no se sabe cuánto tardará en revertirse la tendencia actual y el historial de los mercados desarrollados a la hora de replegar las medidas de expansión cuantitativa no parece un precedente muy alentador.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes