Por qué el QE corporativo se ha convertido en política monetaria convencional

Un tema recientemente habitual entre los comentaristas de mercado ha sido el uso sin precedentes de la expresión «sin precedentes». Algo que en el pasado no tenía precedente pero que en la actualidad se da con frecuencia es la compra de deuda corporativa por parte de los bancos centrales. Ahora que esta práctica parece haberse convertido en una medida de política monetaria convencional, vale la pena preguntarse «¿por qué?» y «¿es adecuada?».

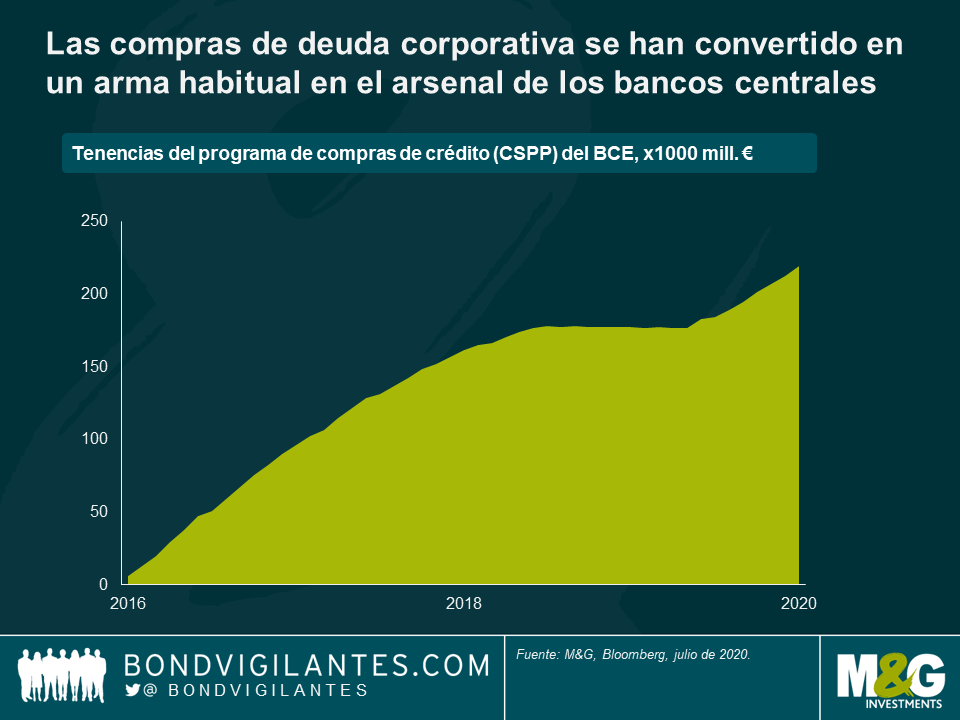

Escribimos por primera vez sobre las compras de crédito en 2009. Por aquel entonces se trataba de una herramienta monetaria nueva e inaudita, mientras que ahora es un arma habitual en el arsenal de un banco central (ver gráfico), a la que incluso ha recurrido la Reserva Federal estadounidense. Una de las consecuencias de la gran crisis financiera fue un cambio en el modo en que las autoridades gestionaban el sistema financiero. El principal motor de liquidez económica en ese momento era el sector bancario, que reciclaba capital financiándose a corto plazo y prestando dinero a largo. Este importante mecanismo económico era impulsado por la política monetaria, y la discrepancia de plazo (y por consiguiente, de riesgo) se veía mitigada por regulaciones de capital, supervisión financiera y el respaldo brindado por los bancos centrales y gobiernos en su calidad de prestamistas y garantes de último recurso, respectivamente.

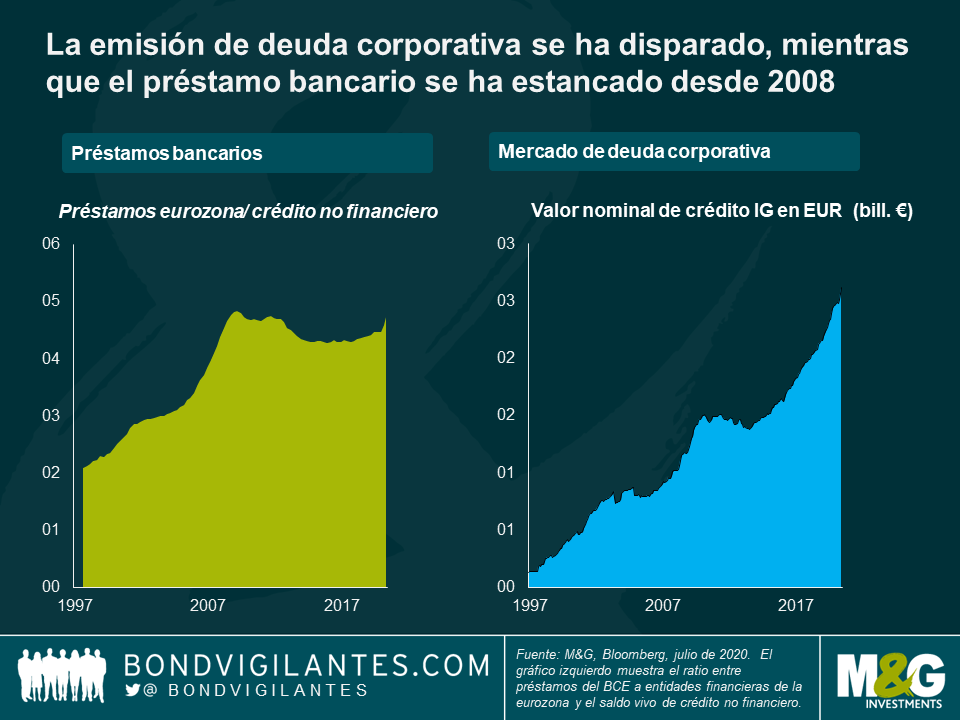

La crisis financiera expuso la vulnerabilidad de este sistema, sobre la que tanto nosotros como otros comentaristas hemos hablado con regularidad. Era necesario un replanteamiento de base. Los bancos se vieron desalentados de prestar dinero y han ajustado su actividad de forma acorde: su función vulnerable como recicladores de capital ha sido suplementada o sustituida en parte por el desarrollo de un modelo de financiación con plazos equiparados. Esto es evidente en la enorme explosión del saldo vivo de deuda corporativa, mientras que el crédito concedido a compañías y consumidores se ha estancado (ver gráfico anterior). Esta transición desde deuda bancaria a corto plazo hacia capital a largo plazo tiene dos efectos:

- Existe menos liquidez, y a los emisores les resulta más difícil financiarse. El mercado de deuda corporativa representa una ruta de financiación más laboriosa y potencialmente cara que el mercado bancario tradicional. Esto amortigua el crecimiento al reducir el dinamismo de los mercados de capitales, y por consiguiente representa un desarrollo negativo.

- El ciclo económico gana estabilidad, al ser más difícil que se produzcan los auges y las caídas que conlleva un mercado bancario desenfrenado. Desde esta perspectiva, es un desarrollo positivo.

Estos dos efectos han sido observables desde la gran crisis financiera. El crecimiento no ha sido elevado y volátil, sino lento y firme.

Ahora nos enfrentamos a un bajón económico significativo por motivos de sanidad pública, un acontecimiento histórico al que los gobiernos y los bancos centrales a nivel mundial han tenido que responder con rapidez. En cualquier crisis, estos últimos deben actuar como prestamistas de último recurso. Al mismo tiempo, la estructura más estable de los mercados financieros desde la gran crisis financiera también debe formar parte del trasfondo de crisis tradicional. Por consiguiente, los programas de compra de deuda corporativa dirigidos a estabilizar los mercados permitiendo el buen funcionamiento del mercado de crédito es una medida adecuada y de política monetaria normal.

El nuevo comprador en el mercado es la Fed. El banco central estadounidense había intervenido de forma limitada en los mercados de capitales en el pasado, pero ahora se siente cómodo respaldando la financiación oportuna que proporciona el mercado de deuda corporativa. Si bien acaba de estrenarse comprando bonos corporativos, la Fed ha intervenido con contundencia en los mercados de crédito privado en el pasado mediante programas considerables de compra de titulaciones hipotecarias (MBS). Su actuación reciente obedece a la necesidad de respaldar a los mercados de financiación sin discrepancia en los plazos, tal como ha hecho históricamente en el mercado estadounidense de la vivienda.

Aunque el sistema actual es más estable que antes de la crisis financiera, todavía necesita respaldo en épocas de crisis. La compra de bonos corporativos es una medida natural de los bancos centrales para respaldar el funcionamiento de los mercados de capitales como recicladores eficientes de capital.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes