¿Impulsará el fondo de recuperación de la UE al mercado de bonos verdes?

El fondo de recuperación de 750.000 millones de euros de la UE puede considerarse como un importante logro político para el bloque. Su creación también es una buena noticia para los inversores, al ayudar a contener el riesgo de ruptura de la UE como resultado del COVID-19.

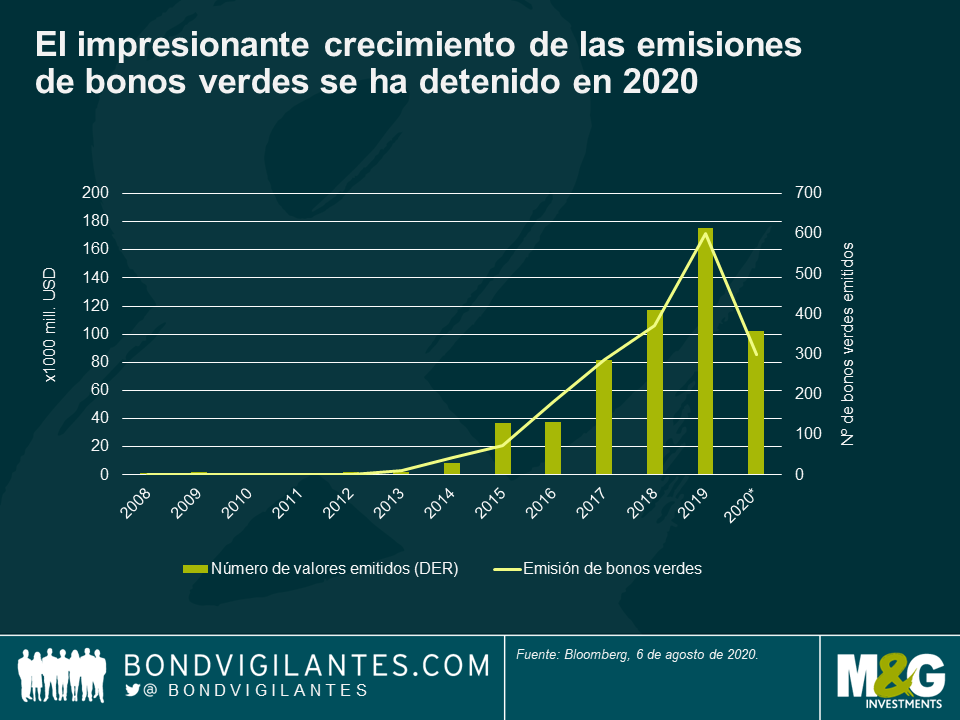

Los inversores «verdes» también han visto el plan con buenos ojos: el fondo de recuperación puede destinar recursos no solo a sectores duramente castigados, sino también a áreas no afectadas directamente por el virus, como la infraestructura y la tecnología ecológicas. Todavía no está claro qué proporción de las futuras emisiones será en bonos verdes, pero no me sorprendería que la UE empleara su flexibilidad para lograr su objetivo de convertirse en el primer continente neutro en carbono de cara a 2050. Sin duda, esto daría un bienvenido impulso al mercado de bonos verdes, cuya historia de crecimiento interanual se ha visto interrumpida en 2020.

Los bonos verdes podrían servir como activo libre de riesgo atractivo con una prima de renta

Mi expectativa es que los bonos verdes de la UE atraerán el interés del mercado (siempre que su precio no sea excesivo) y que la demanda procederá sobre todo de inversores pasivos y de aquellos con mandatos estrictos de inversión en activos de alta calidad. Se prevé que los bonos verdes de la UE tendrán una calificación crediticia AAA, con lo que podrían ofrecer una alternativa interesante a activos libres de riesgo existentes como los bunds alemanes. No obstante, aunque la UE se convertirá en un emisor de deuda considerable en los próximos años, el saldo vivo de sus bonos todavía representará una mera fracción del de deuda soberana alemana.

Por este motivo, anticipo que los bonos verdes de la UE cotizarán con una pequeña prima por iliquidez respecto a los bunds. Los bonos emitidos por la UE también incorporan un elemento de riesgo de redenominación, que debería verse igualmente reflejado en un diferencial algo más alto. Por ello, los bonos verdes de la UE podrían interesar no solo a los inversores en renta fija con enfoques sostenibles, sino también a gestoras que busquen activos libres de riesgo con una pequeña prima de TIR. Además, con la posibilidad de que el BCE utilice su plan de compras de activos para cumplir sus objetivos medioambientales, podríamos ver asimismo un factor técnico interesante.

Un catalizador de nuevas emisiones

La forma en que los gobiernos gastan dinero siempre es una decisión política. Dado que los bonos verdes abordan específicamente cuestiones de ética financiera y de sostenibilidad a largo plazo, podrían ayudar a aumentar la predisposición a aumentar los niveles de endeudamiento como modo de estimular el crecimiento económico invirtiendo en proyectos de cariz medioambiental. Por consiguiente, más países podrían unirse a los actuales líderes en bonos verdes de Francia, Bélgica, los Países Bajos, Chile e Irlanda. Aparte de Alemania, que tiene previsto emitir su primer bund verde por sindicación en septiembre de este año, España y Dinamarca también han manifestado interés recientemente en emitir bonos verdes. Después de todo, estos instrumentos son un modo de promocionar objetivos medioambientales y de brindar al mismo tiempo estímulo económico.

Desde la perspectiva de un inversor en renta fija, eso sí, lo que se necesita es un mercado de bonos verdes más diversificado. Tomando el índice Merrill Lynch Green Bond como aproximación, salen a la luz las limitaciones a las que está sujeta la construcción de una cartera (gráfico inferior). Un 50% del indicador tiene calificación AA o superior. En el desglose sectorial, vemos que un 49% de los emisores son soberanos o cuasisoberanos, y que utilities y bancos tienen ponderaciones del 21% y del 16%, respectivamente. La clave será profundizar y diversificar más si cabe el mercado. A día de hoy, todavía existen obstáculos desde una perspectiva de riesgo/rentabilidad, pues resulta difícil construir una cartera líquida y bien diversificada con suficiente riesgo de crédito utilizando exclusivamente bonos verdes. Una búsqueda rápida en Bloomberg revela que actualmente existen solamente 55 bonos (de 36 emisores) con una calificación de crédito agregada high yield de Bloomberg.

Pese a lo anterior, las compañías se están concienciando de las posibilidades que ofrece el mercado de bonos verdes. Este mismo año, BBVA ha emitido su primer convertible contingente (coco) verde. Esto podría iniciar el debate sobre si un bono debería utilizarse como instrumento de capital y como herramienta de financiación verde. En mi opinión, todo se reduce a la transparencia y al uso del capital captado con la emisión, y cabe esperar que la taxonomía de la UE proporcionará más claridad en esta área.

Los primeros bonos verdes de la UE podrían emitirse ya en 2021

Así, ¿cuándo podrán los inversores integrar los bonos verdes de la UE a sus carteras? Responder a esta pregunta es aún difícil. Por lo que respecta al fondo de recuperación, el plan todavía debe superar el obstáculo de su ratificación parlamentaria. Asumiendo que todo va bien, el primer tramo de la emisión está previsto para comienzos de 2021, pero sigue sin estar claro si esto incluirá bonos verdes de la UE. Estimando que preparar una emisión requiere de 2 a 3 meses, podríamos obtener más información a este respecto en el cuarto trimestre de este año. No obstante, la UE podría comenzar a emitir bonos ya en septiembre en el marco del programa SURE (Instrumento de Apoyo Temporal para Mitigar los Riesgos de Desempleo en una Emergencia, por sus siglas inglesas). Dicho esto, me parece poco probable que estos valores se emitan como bonos verdes, ya que el capital captado se empleará para abordar los retos inmediatos planteados por la pandemia, y no para financiar proyectos medioambientales.

Otro aspecto a considerar es que el grupo técnico que asiste a la Comisión Europea en el desarrollo de la taxonomía de la UE y en el estándar del bono verde todavía está definiendo los criterios para filtrar ciertos segmentos del mercado, con lo que quizá tengamos que esperar un poco más hasta que la UE emita bonos verdes a gran escala. No obstante, según un estudio de Morgan Stanley, la UE podría emitir un total de 800.000 a 900.000 millones de euros de cara a 2025 de utilizarse y desembolsarse todo el dinero. Es casi seguro que parte de esta nueva emisión saldrá al mercado en forma de bonos verdes.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes