ECONOMÍA

100 días de Milei

Por Michael Talbot

3 abril 2024

Este mes ha sido activo en cuanto a nuevas emisiones en los mercados emergentes, entre ellas un gran aumento de las emisiones de bonos con certificación ESG. Los emisores están comercializando activamente bonos sostenibles, sociales y verdes, cubriendo la fuerte demanda actual, tanto por los flujos de capital a los mercados emergentes y el continuo desarrollo de las estrategias ESG.

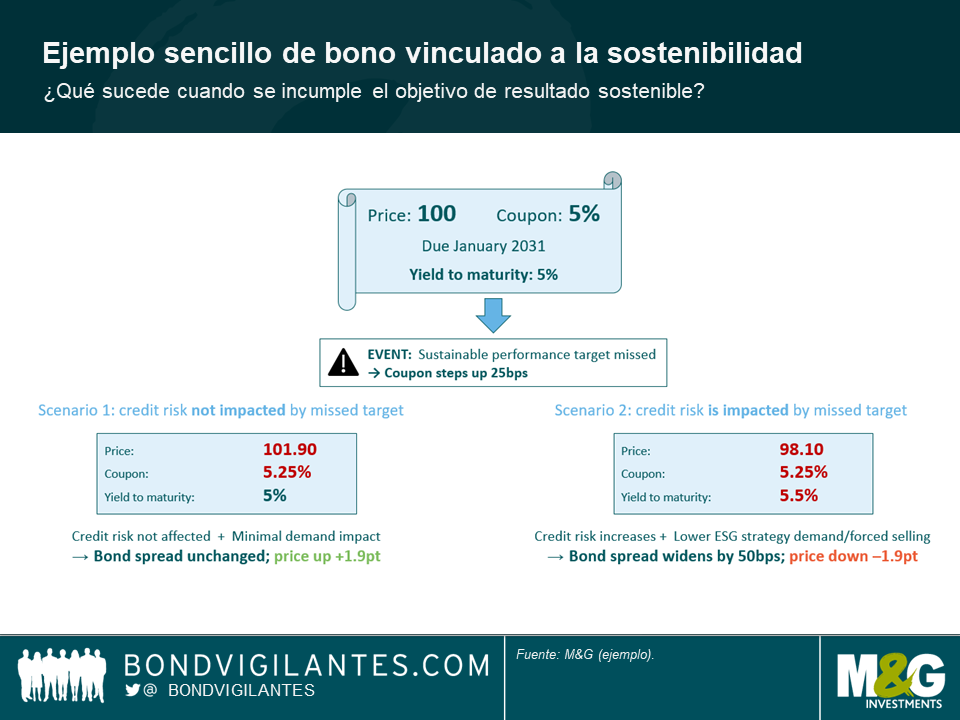

Menos habituales, los bonos vinculados a la sostenibilidad han seguido surgiendo como una forma creíble y con visión de futuro para que los inversores accedan a las mejoras ESG de un emisor. El cupón de los bonos vinculados a la sostenibilidad está condicionado a que el emisor cumpla un objetivo de resultados en materia de sostenibilidad: el cupón se incrementa en X puntos básicos (en general, 25 pb) al año si el emisor no cumple su objetivo. El año pasado escribíamos sobre la necesidad de mirar bajo la superficie de los bonos vinculados a la sostenibilidad antes de invertir.

Desde que la compañía brasileña Suzano emitió los primeros bonos vinculados a la sostenibilidad de los mercados emergentes en septiembre de 2020, un par de emisores brasileños han entrado en el mercado. Al igual que Suzano, la compañía logística Simpar emitió un bono vinculado a la inflación con un cupón gradual (25 pb) basado en objetivos de emisión de gases de efecto invernadero. Simpar tiene una alta calificación (AA) otorgada por un proveedor externo ESG líder, por lo que el bono vinculado a la sostenibilidad tiene menos papeletas para ser acusado de greenwashing. Klabin, compañía de pulpa y papel, emitió una estructura algo diferente ―e interesante― con tres cupones graduales distintos (con un incremento total de 25 pb) de basada en tres indicadores de resultados distintos (consumo de agua, uso de residuos y reintroducción de especies silvestres en el ecosistema) para complementar su programa de bonos verdes actual.

La paradoja de los bonos vinculados a la sostenibilidad es que los inversores podrían querer que el emisor incumpla sus objetivos de sostenibilidad para conseguir una mayor rentabilidad del bono. Puede que esta no sea una pregunta políticamente correcta en un mundo en el que todos los inversores afirman llevar «los factores ESG en su ADN», aunque sí que es muy importante cuando analizamos los aspectos económicos de los bonos vinculados a la sostenibilidad. Por ejemplo, un bono vinculado a la sostenibilidad a 10 años con un cupón del 5% que cotiza a su valor nominal (100) y ofrece una rentabilidad (TIR) del 5% al vencimiento verá cómo su precio aumenta aproximadamente un 2% cuando el cupón se incremente en 25 pb, suponiendo que los inversores siguen exigiendo una compensación del 5% de rentabilidad por el riesgo de crédito. Podría decirse que todavía obtendríamos beneficios si los diferenciales del bono se ampliasen menos de 25 pb (es decir, el incremento gradual del cupón).

Para formar parte del grupo de cínicos ―y bastante atrevidos― que desean que un emisor no cumpla sus objetivos de sostenibilidad, debemos suponer que el riesgo de crédito no se ve (o apenas se ve) influido por el indicador clave de resultados de la compañía (emisiones de gases de efecto invernadero, consumo de agua, etc.) estipulado en la documentación del bono vinculado a la sostenibilidad. Dicho de otro modo, en nuestro ejemplo de bonos a diez años, cabe esperar que la rentabilidad del 5% (en condiciones de mercado similares) no varíe después de que la compañía incumpla sus objetivos de sostenibilidad (véase el escenario 1 abajo).

Desde un punto de vista puramente ético ―dejando a un lado los aspectos económicos de la inversión―, los inversores responsables podrían afirmar que los beneficios que reciben por el incumplimiento de los objetivos de la compañía son simplemente una compensación que les corresponde al no haber hecho la compañía todos los esfuerzos en materia de sostenibilidad a los que se había comprometido. Algunos podrían incluso lamentar la falta de mejoras, ya que les preocupan los resultados ESG de sus inversiones.

Otro modo de verlo ―no incompatible con la ética― es pensar que el incumplimiento de los objetivos puede afectar al riesgo de crédito y, por tanto, a la rentabilidad que exigen los inversores. En un mundo marcado por una regulación medioambiental cada vez más estricta, las compañías que se tomen a la ligera el cambio climático estarán expuestas a problemas operativos en el futuro y al riesgo de sanciones y demandas judiciales. Un análisis de crédito con visión de futuro tiene en cuenta estos factores y las agencias de calificación integran ahora los factores ESG de forma más eficaz. Por ello, los bonos vinculados a la sostenibilidad resultan muy interesantes para los inversores: incentivan a las compañías a realizar una transformación del negocio necesaria. Si lo consiguen, los inversores se quedan con las compañías que se han transformado adecuadamente en su entorno de negocio, un factor positivo para la generación de alfa y para la gestión del riesgo; si no lo consiguen, los inversores reciben cierta compensación con un incremento gradual del cupón. En un bono «normal», un emisor que no realice la transformación necesaria podría ver cómo su negocio se resiente y su perfil de crédito se deteriora, lo que a la larga afectará a los diferenciales de crédito sin un incremento gradual del cupón como compensación. Volviendo a nuestro ejemplo de bono vinculado a la sostenibilidad ficticio, incumplir el objetivo podría provocar una ampliación de los diferenciales superior a 25 pb a lo largo del tiempo (véase el escenario 2). En caso contrario, es probable que el objetivo de sostenibilidad no fuera suficientemente relevante o importante para el riesgo de negocio, lo que plantea el interrogante de hasta qué punto era ambicioso el objetivo.

Además de las consecuencias para el riesgo de crédito a largo plazo, el emisor que incumpla un objetivo de sostenibilidad también podría sufrir un deterioro de los factores técnicos debido a una menor demanda de estrategias ESG, que podrían no estar dispuestas a invertir en un emisor que incumpla sus objetivos de sostenibilidad. Los bonos vinculados a la sostenibilidad son un nuevo mercado y solo el tiempo dirá cómo reaccionan los gestores de activos a un objetivo incumplido, pero, teniendo en cuenta las grandes cantidades de nuevas emisiones de este tipo, es de suponer que muchos inversores se sentirían decepcionados y/o que podrían producirse ventas forzosas para quienes tengan estrictos mandatos de sostenibilidad. A finales de 2020, un gran número de gestoras de activos europeas decidieron eliminar su exposición a los bonos verdes emitidos por State Bank of India, tras anunciar esta entidad que iba a financiar la mina de carbón térmico Carmichael en Australia. Parece difícil que State Bank of India vuelva a lanzar al mercado un nuevo bono verde en un futuro inmediato. Los bonos vinculados a la sostenibilidad podrían enfrentarse a una amenaza similar en el futuro si no cumplen sus objetivos. Aquellos que deseen lo peor deben tener cuidado con lo que desean.

Los mercados han cerrado 2020 con optimismo, y los diferenciales emergentes se estrecharon en el cuarto trimestre cuando el resultado de las elecciones estadounidenses y las noticias positivas en torno al desarrollo de vacunas mejoraron el sentimiento de los inversores. Aunque nadie ha ignorado la recesión global, la atención ha pasado a las expectativas de recuperación económica.

Para la mayoría de las personas, el hecho de que 2020 haya terminado supone un alivio. Ha sido un año accidentado y retador, pero con mucho que destilar, analizar y de lo que aprender. Es probable que el año que comienza sea menos «inaudito», un calificativo mencionado con frecuencia en los últimos doce meses. Parece que 2021 podría ofrecer buenas oportunidades a los inversores, y a continuación exploramos siete temas que en nuestra opinión afectarán a la renta fija de mercados emergentes a lo largo del año.

La respuesta draconiana pero necesaria de las autoridades ante la pandemia sumió a la economía mundial en una recesión en marzo y abril. En línea con las grandes diferencias en las tasas de infección del COVID-19 entre países, las repercusiones económicas y las recuperaciones resultantes también fueron muy dispares.

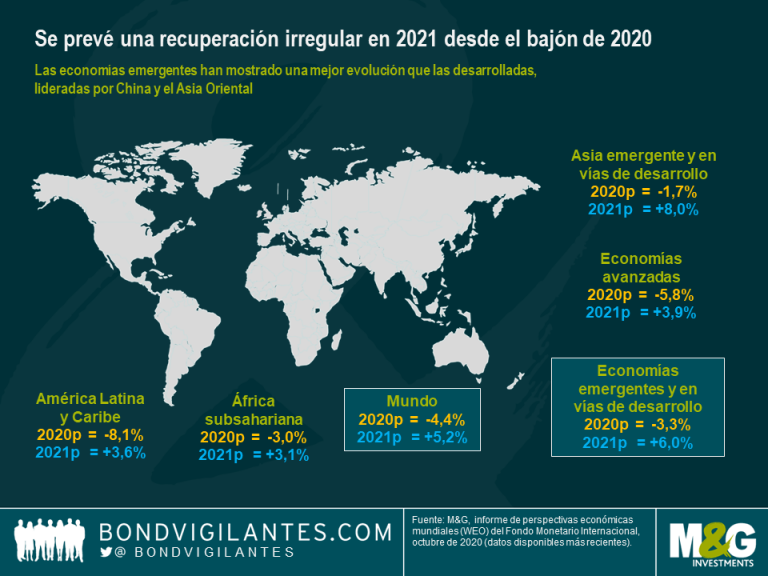

Las economías del Asia Oriental —sobre todo China— mostraron más resiliencia en 2020, especialmente respecto a Europa y Estados Unidos. Mientras que la producción mundial se desplomó a lo largo del año, la de China creció y dio impulso a las economías emergentes, cuya contracción fue inferior a la de sus homólogas avanzadas. Las proyecciones de una recuperación en 2021 también favorecen al universo emergente frente al desarrollado, tal como indican los recientes pronósticos de crecimiento del Fondo Monetario Internacional (FMI) que figuran en el siguiente gráfico.

Las proyecciones para 2021 asumen que los programas de vacunación evitarán o reducirán nuevas olas de COVID-19. Está claro que todavía existe cierta incertidumbre en torno a la evolución de la pandemia, y en muchos países será necesario proceder con cautela al considerar qué niveles de estímulo o políticas de respaldo serán necesarios para fomentar el crecimiento: una retirada repentina del estímulo o una normalización precipitada de la política podrían dar al traste con la recuperación.

La política monetaria hiperexpansiva de las grandes economías desarrolladas apartó a los mercados del abismo en marzo de 2020. Una vez asentado un poco el polvo, la recuperación generalizada acabó traduciéndose en demanda de renta fija de mercados emergentes. Desde mayo de 2020, los tipos de interés bajos y la mejora del sentimiento de los inversores condujeron a una búsqueda de renta que devolvió a los diferenciales de la deuda emergente hasta los niveles en los que comenzó el año.

Gran parte del positivismo de cara a 2021 se basa en la premisa de que los tipos de interés globales permanecerán bajos durante más tiempo, y de que las políticas expansivas de los bancos centrales continuarán en tándem con nuevas medidas de estímulo fiscal. Tal entorno crea un trasfondo positivo para el universo emergente, pero el sentimiento del mercado se vería puesto a prueba de surgir señales de que la efervescencia del estímulo disminuye.

Los diferenciales de la deuda con grado de inversión de mercados emergentes se comprimieron desde sus máximos de marzo y abril de 2020, volviendo con rapidez a los niveles prepandemia. En cambio, los de la deuda high yield emergente permanecieron por encima de los niveles de comienzos de año, pese a beneficiarse de la recuperación en mayo (ver gráfico). Este último segmento quedó rezagado frente a la deuda con grado de inversión, debido a la incertidumbre en torno a cualquier efecto retardado que pueda tener el virus en las economías frontera. Durante gran parte del año fue difícil evaluar con precisión las implicaciones para la sostenibilidad de la deuda, con lo que los diferenciales de los bonos high yield de mercados emergentes permanecieron elevados a lo largo de 2020.

El resultado de las elecciones en Estados Unidos y el ánimo en torno al éxito en el desarrollo de vacunas ayudaron a cerrar la brecha con un rally a fin de año, pero los emisores frontera continuaron rezagados. En 2021, creemos que los bonos high yield emergentes irán menos a la zaga y mostrarán una mejor evolución que en 2020. Dicho esto, la selección de países y de créditos individuales será crucial, pues la mayoría de los países se enfrentan a mayores cargas de deuda.

2020 fue escenario de una avalancha de endeudamiento gubernamental. Los mercados emergentes no fueron excepción, aunque gran parte de esta financiación tuvo lugar en el mercado doméstico y en divisa local.

La situación fue distinta a una crisis típica en los mercados emergentes, ya que los gobiernos pudieron recortar sus tipos de interés y emitir deuda de forma más barata. Muchos gobiernos emergentes (algunos de los cuales se acercaron al límite cero del precio del dinero) ampliaron los mandatos de sus bancos centrales, que se embarcaron en políticas de expansión cuantitativa (QE) para garantizar la liquidez en sus mercados o financiar operaciones de gasto relacionado con la pandemia. Los países frontera con mayores niveles de inflación o sin acceso a toda la financiación necesaria en su mercado doméstico pudieron recurrir a mayores préstamos de emergencia en divisa fuerte, concedidos por el Fondo Monetario Internacional (FMI) y por otros organismos financieros internacionales. Esta fuente de financiación vino sin muchas de las condiciones habituales en estas operaciones, pues su propósito fue el despliegue rápido de fondos.

Hacia finales de año fue posible identificar dónde este endeudamiento dejó las cicatrices más profundas. Seis naciones vieron rebajada su calificación crediticia en 2020, incluidas algunas que ya se habían enfrentado a serios riesgos de solvencia en 2019 (Argentina, Líbano y Zambia) y varias cuyas economías se vieron especialmente castigadas por la pandemia (Ecuador, Belice y Surinam). La pregunta clave en la mente de los inversores es si este será el caso de más países en 2021.

Aunque los riesgos de deuda han aumentado (véase el gráfico siguiente), pensamos que no apuntan a una crisis sistémica inminente de los mercados emergentes. Los riesgos son considerablemente dispares entre países. Por ejemplo, tanto Brasil como México tuvieron grandes déficits presupuestarios en 2020, pero las presiones de deuda son muy diferentes: se anticipa que Brasil estabilizará su deuda pública en torno al 103% del PIB, mientras que México puede hacerlo en el 65%.

Los países emergentes más grandes se han financiado eminentemente en su mercado doméstico, a menudo con flujos extranjeros, lo cual sugiere que una crisis cambiaria o la necesidad de generar inflación son más probables que un incumplimiento de deuda al estilo de los de Argentina. No obstante, los países (en su mayor parte frontera) que se han financiado mucho en el mercado exterior siguen expuestos a riesgo divisa. En el contexto de una cartera de inversión, aquí es donde la selección de países es clave, al haber una enorme varianza entre países. Algunos tienen menos riesgos, cuentan con acceso al mercado y pueden sobreponerse rápidamente a temores de liquidez durante una recuperación, mientras que en otros cabe esperar que surjan problemas de solvencia.

Los mercados emergentes sufrieron grandes salidas de capital en marzo de 2020, pero los flujos de financiación se recuperaron y cerraron el año en territorio positivo. Sin embargo, el ritmo inicial de los flujos de fondos de deuda local fue bajo, y no comenzó a repuntar con convicción hasta que surgieron pronósticos más claros en torno a las elecciones estadounidenses. Esta tendencia se vio reforzada por las noticias positivas en torno al desarrollo de vacunas. La mejora de los datos económicos en el tercer trimestre y el posicionamiento de los inversores ayudaron incluso a varias de las divisas emergentes más castigadas a recuperarse en el cuarto trimestre. Algunas de ellas experimentaron la mayor parte del ajuste a comienzos de la crisis, pero tendieron a recuperarse a lo largo del año (ver gráfico).

Pese a la pandemia, 2020 fue escenario de entradas récord de capital extranjero en el segmento de deuda local china tras la inclusión de estas emisiones en el índice de renta fija global. Creemos que esta tendencia va a continuar y que creará nueva demanda inversora desviada de los mercados desarrollados, en lugar de redirigir flujos de otros mercados emergentes.

Nuestra expectativa es que el dólar estadounidense seguirá depreciándose en 2021, lo cual podría dar impulso a las divisas emergentes y respaldar la rentabilidad de la deuda local de estos países. No obstante, cualquier deterioro inesperado de la economía mundial podría suscitar una moderación del interés de los inversores.

Rusia, los estados del Golfo y otros exportadores petroleros emergentes han experimentado mucha incertidumbre y volatilidad económica, pues los precios del petróleo han oscilado desde un pico cercano a los 69 dólares por barril a comienzos de año hasta un mínimo de en torno a los 20 dólares. La recuperación de la actividad económica, unida a suficiente unidad entre los miembros de la OPEP y OPEP+ a la hora de respetar recortes de la producción planeados, ayudó al crudo a estabilizarse en un nivel cercano a los 50 dólares por barril. Los planes presupuestarios para 2020 tuvieron que tirarse a la basura y recalcularse, al aumentar las necesidades de gasto y desplomarse los ingresos petroleros en el marco de la pandemia.

El panorama de precios del petróleo sigue siendo incierto de cara a 2021. Creemos que la velocidad de la recuperación global, las tensiones entre Occidente e Irán y el éxito a la hora de mantener la armonía entre los países OPEP+ serán factores determinantes a este respecto.

Para los exportadores de petróleo sin grandes reservas financieras, las reformas a corto plazo serán cruciales para restaurar la sostenibilidad de sus finanzas públicas. Muchos de ellos nunca se han ajustado del todo a un precio del crudo inferior a los 100 dólares por barril o logrado avanzar con los planes de diversificación de sus economías, por ejemplo Omán, Baréin, Nigeria, Gabón y Angola.

En cambio, los países del Golfo con grandes bases de activos financieros han optado por financiarse en lugar de ver reducirse sus activos con demasiada rapidez. La reforma y la diversificación en estos casos son igualmente importantes, pero no tan apremiantes. Desde su inclusión, los estados del Golfo han crecido con fuerza entre los emisores, y ahora representan una porción grande y creciente de los índices de renta fija de mercados emergentes. Dados los planes de emisión actuales, todo apunta a que esta tendencia continuará en 2021.

Si bien se anticipa un abandono de la política exterior estadounidense de la era Trump, el paisaje político global ha cambiado y es improbable que volvamos al estilo de política familiar bajo la administración Obama. Dicho esto, se espera un marco de política más basado en la opinión de expertos, en lugar de reacciones instintivas y tuits a las tantas de la noche. Naciones como Arabia Saudí, Turquía y Rusia tal vez se enfrenten a más obstáculos, mientras que México y el multilateralismo podrían verse impulsados. Prevemos cambios de política exterior en 2021, pero creemos que algunos tardarán en desarrollarse y que tendrán lugar más entrado el mandato de Biden.

La geopolítica jugará seguramente un papel importante en los mercados emergentes. La clase de activos se enfrenta a ciertos vientos de proa, mientras que algunos vientos de costado podrían requerir un enfoque específico por países o regiones. Las relaciones entre Estados Unidos y China seguirán siendo un tema importante, y es poco probable que la tensión disminuya mientras el crecimiento del gigante asiático amenace a la hegemonía global estadounidense. Al mismo tiempo, la política de Oriente Medio deberá seguirse de cerca, junto a elecciones en países como Perú, Chile y Ecuador.

Tras un 2020 duro e impredecible, afrontamos el nuevo año con gran expectación. Dado que tres cuartas partes de la renta fija de mercados desarrollados cotizan en rentabilidades al vencimiento (TIR) negativas tras ajustarse por inflación, la inversión en deuda de mercados emergentes goza de impulso adicional.

Aunque hay quien considera que el segmento de deuda emergente con grado de inversión empieza a presentar valoraciones elevadas, creemos que los diferenciales en el segmento high yield permanecen en niveles atractivos y que algunas divisas de este universo siguen estando infravaloradas.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.