ECONOMÍA

100 días de Milei

Por Michael Talbot

3 abril 2024

La inflación sigue siendo una de las cuestiones más importantes para inversores y consumidores. La fuerte subida de precios que vivimos tras la COVID-19 ha ejercido una enorme presión sobre las familias, mientras que los mercados financieros en general sufrieron ventas masivas cuando los bancos centrales iniciaron un contundente ciclo de endurecimiento de la política monetaria.

En una entrada del blog que escribí en noviembre, afirmé que empezábamos a ver algo de luz al final del túnel de la inflación, pero que aún no habíamos llegado a ese punto. Desde entonces, las cosas han mejorado y creo que estamos avanzando ciertamente hacia el objetivo de inflación. El informe de ayer sobre el IPC mostró que la inflación estadounidense cayó al 4,9% en abril, manteniendo su tendencia desinflacionista. La inflación subyacente también se moderó, hasta el 5,5% interanual. De este informe se desprenden tres temas clave que me tranquilizan con respecto a la inflación en los próximos meses:

1. Las presiones inflacionistas se están relajando: el núcleo de la distribución se está desplazando a la izquierda, lo que significa que no son solo unos pocos artículos los que hacen bajar la inflación general, sino que la tendencia es más amplia. Cada vez son más las categorías que salen del punto de ebullición y empiezan a avanzar en la dirección correcta. Esto es especialmente evidente si se observa la mediana del IPC, que se centra en el núcleo de la distribución, evitando toda la confusión provocada por los valores atípicos.

2. Los alquileres parecen haber tocado techo: este informe confirma la ralentización de los precios de los alquileres. Se trata de un dato importante, puesto que los alquileres representan con mucho el mayor componente de la cesta de la inflación y, en consecuencia, son su principal motor. Si caen, es probable que la inflación también caiga. Aún no está claro hasta dónde pueden descender los alquileres debido al aumento de los salarios, pero la debilidad del mercado inmobiliario probablemente los mantendrá en la senda correcta durante un tiempo. Como puede verse en el gráfico de la derecha de abajo, los precios de la vivienda suelen ir unos 18 meses por delante de los alquileres.

3. El indicador preferido de Powell se mueve a la baja: el «core service ex-shelter» (servicios básicos menos vivienda) sigue bajando. Se trata del indicador más importante para Powell, pues es ahí donde podríamos ver una espiral de precios y salarios. La mayoría de los artículos de esta subcategoría se ven muy afectados por los salarios. Hasta ahora parece que la reacción entre salarios y precios se está debilitando, lo que es una excelente noticia, ya que refuerza la idea de que la Fed ha puesto fin a sus subidas de tipos… al menos por ahora.

En conclusión, aunque es evidente que una inflación en torno al 5% no es buena, las cosas van por buen camino. Las presiones inflacionistas están remitiendo, parece haberse evitado de momento una espiral de precios y salarios, y la inflación de los alquileres, el mayor componente de la cesta del IPC, parece haber tocado techo y probablemente seguirá una trayectoria a la baja en los próximos meses.

Puede que se tarde un poco más de lo previsto en volver al objetivo, pero sin duda vamos por el buen camino y la desinflación seguirá siendo probablemente la tónica durante un tiempo.

Debo advertir a los inversores de que una cosa es volver al objetivo y otra muy distinta mantenerse en torno a él. La inflación suele aparecer por rachas, ya que ocasiona problemas que tienden a resolverse imprimiendo más dinero, lo que a su vez hará que la inflación vuelva a acelerarse.

Pero eso correspondería ya a otra nueva entrada del blog. Por ahora, disfrutemos de esta tendencia desinflacionista.

Los indicadores económicos tradicionales tienen la ventaja de ser bastante precisos en general, ya que utilizan un amplio conjunto de datos. No obstante, la desventaja es que llegan con mucho retraso. Te cuentan hoy lo que sucedió ya hace unos meses. Por otro lado, aunque los indicadores de alta frecuencia se centran en conjuntos de datos más pequeños (y posiblemente menos precisos), nos ayudan a hacernos una idea de cómo va la economía en la actualidad.

El uso de indicadores de alta frecuencia fue muy popular durante la pandemia de COVID-19, ya que la situación cambiaba muy rápidamente, pero creo que merece la pena volver a fijarnos en ellos, puesto que actualmente nos encontramos en un entorno macroeconómico muy incierto.

En este blog, he intentado reunir algunos de los indicadores de alta frecuencia más conocidos a los que estaré atento en el futuro, con el fin de detectar cualquier indicio de tensión que surja en la economía estadounidense. Todos ellos son de acceso público y he incluido los enlaces a las fuentes de datos al final del post.

He agrupado todos los indicadores en cuatro grandes grupos: mercado laboral, comportamiento del consumidor, actividad económica general e inflación.

1) Mercado laboral estadounidense

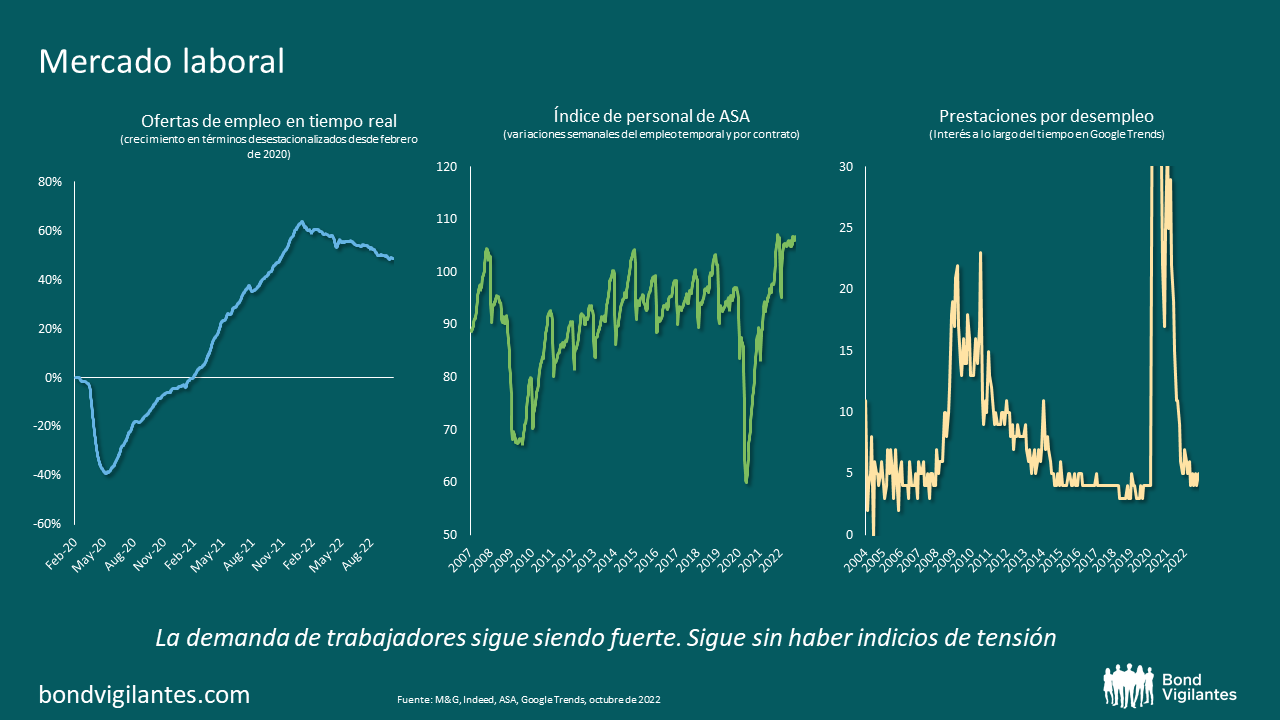

En la diapositiva de abajo se muestran tres indicadores de alta frecuencia habituales para el mercado laboral. Empezando por la izquierda, tenemos las «ofertas de empleo en tiempo real» de Indeed. Esto confirma la tendencia que hemos observado en los últimos meses: aunque se está ralentizando, la demanda de trabajadores sigue siendo excepcionalmente fuerte. Es probable que siga siendo así durante el resto del año, ya que el índice de personal de ASA sigue marchando al alza. Este índice realiza un seguimiento de la evolución semanal del empleo temporal y por contrato. Muchas empresas recurren a ayuda temporal antes de contratar a más empleados fijos, por lo que los índices de dotación de personal tienden a adelantarse al empleo real entre tres y seis meses. Además, en el lado derecho, he añadido un gráfico que analiza las búsquedas en Google de «prestación por desempleo». Esto podría darnos una visión en tiempo real de la gente a la que le preocupan los despidos. De momento, la cifra sigue siendo sumamente baja, lo que indica que hay pocos indicios de tensión en el mercado laboral.

2) Comportamiento del consumidor

El consumo es el mayor componente del PIB estadounidense, por lo que siempre es importante prestar atención al comportamiento del consumidor y a lo que hace la gente con su dinero. A continuación, se presentan cuatro indicadores de alta frecuencia que nos ayudan a entenderlo. En particular, podemos ver la frecuencia con la que la gente viaja, sale a un restaurante o se queda en un hotel. En general, parece que la economía ha vuelto al nivel de antes de la crisis y, a pesar de las subidas de precios, la gente sigue gastando. El gráfico de la parte inferior derecha también es muy importante, pues muestra el gasto nominal global. Gracias a la solidez del mercado laboral, el gasto nominal está resistiendo bien y, si esto continúa mientras la inflación sigue bajando, veremos un repunte del gasto real en la segunda mitad de este año. Esto se traducirá probablemente en un aumento del PIB en términos reales.

3) Actividad económica general

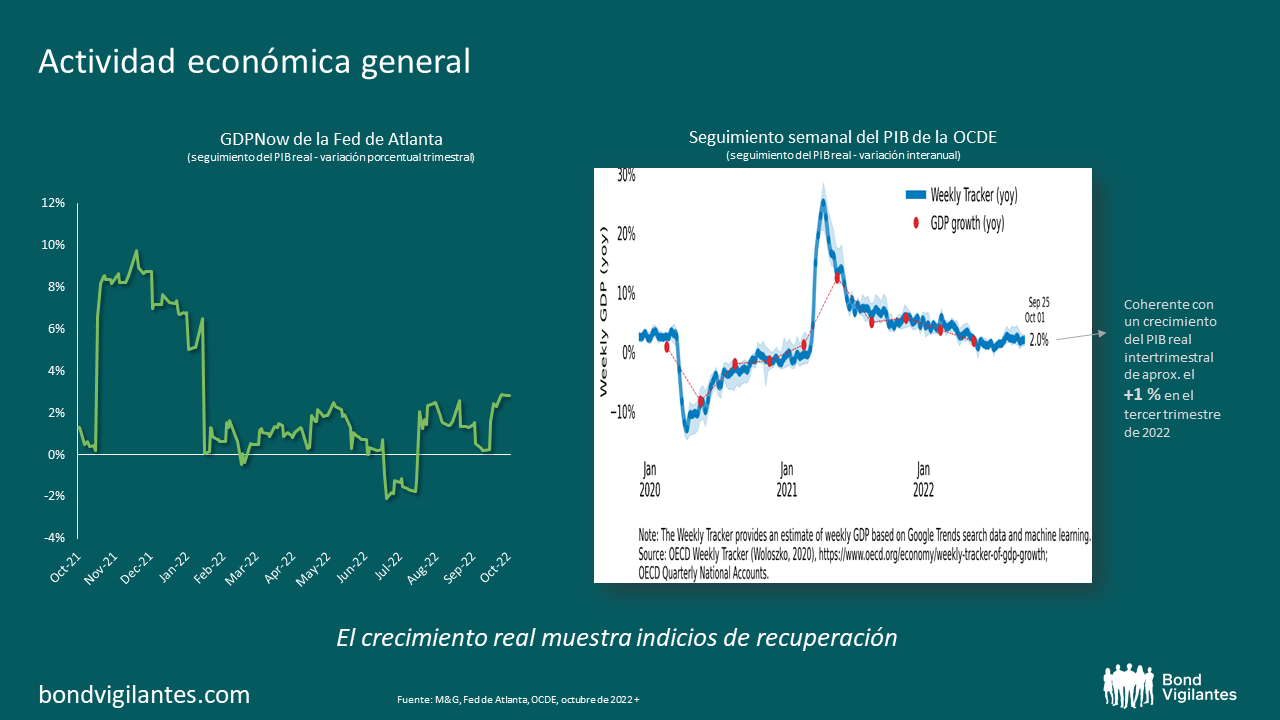

Como ya se ha mencionado, un gasto nominal elevado en un entorno de inflación decreciente se traducirá probablemente en un mayor gasto real y en un mayor crecimiento real. Un repunte del crecimiento real es también lo que vemos en el GDPNow de la Fed de Atlanta y en el rastreador semanal del PIB de la OCDE. Ambos índices intentan de realizar un seguimiento de la actividad económica en tiempo real. Tras dos trimestres consecutivos de crecimiento negativo, podríamos empezar a ver que el PIB real ha vuelto a positivo en el segundo semestre de este año.

4) Inflación

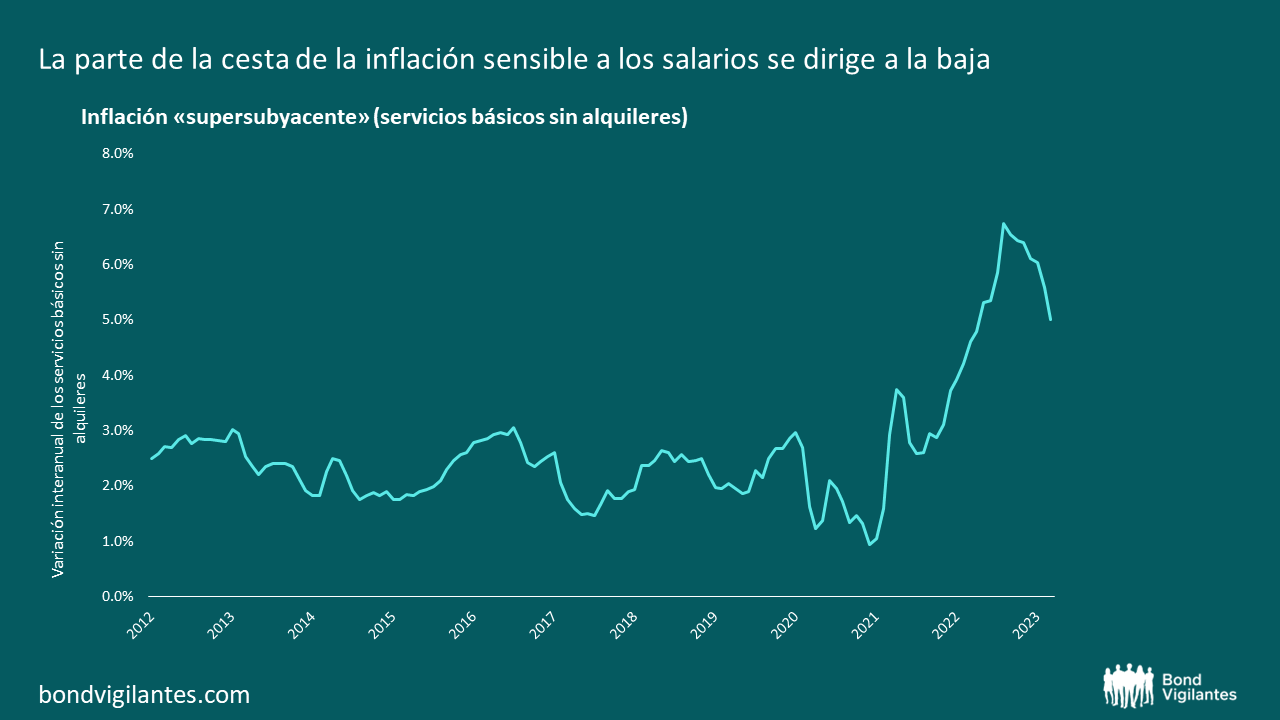

Por último, pero no menos importante, está la inflación. En el gráfico de la izquierda se muestran las previsiones de la Fed de Cleveland sobre el IPC actual. Suelen ser bastante precisas y nos ofrecen una buena indicación en tiempo real de lo que está haciendo el IPC. Sin embargo, el problema del IPC es que se ve afectado por algunos indicadores atrasados. El más destacado es el de los alquileres, que supone aproximadamente el 40% del IPC subyacente. Debido a la forma en que se constituye, el IPC de los alquileres no es un buen reflejo de la situación actual de los precios de los alquileres, sino un reflejo de cuáles eran los alquileres hace unos meses. La inflación de los alquileres ya ha empezado a descender, pero esto aún no se refleja en el IPC. Por otra parte, la “truflation” (gráfico de la derecha), analiza datos en tiempo más real, por lo que podría ofrecernos una mejor imagen de la inflación actual. En general, parece que la inflación en EE. UU. se está desacelerando, pero muy lentamente. Esto se debe a que la inflación está pasando de los bienes a los servicios, que desgraciadamente son más rígidos.

La Fed está en una senda de subidas y es probable que ciertas cosas empiecen a romperse. Las partes de la economía más sensibles a los tipos de interés (p. ej., el mercado de la vivienda) ya ha mostrado algunos indicios claros de desaceleración. Sin embargo, la economía en general sigue resistiendo relativamente bien. Esto podría cambiar en algún momento, pero los indicadores económicos tradicionales no señalarán a tiempo los posibles ámbitos de tensión, mientras que los indicadores de alta frecuencia sí que pueden hacerlo.

En este blog analizamos algunos de los indicadores de alta frecuencia más conocidos y, de momento, confirman que el mercado laboral sigue relativamente sólido y que la gente sigue gastando. Es probable que el crecimiento real repunte en el segundo semestre de este año, mientras que la inflación tenderá lentamente a la baja. De cara al futuro, será conveniente estar atentos a estos indicadores para ver si las cosas empiezan a cambiar y si surgen posibles fisuras.

Fuentes de los indicadores de alta frecuencia utilizados en este blog:

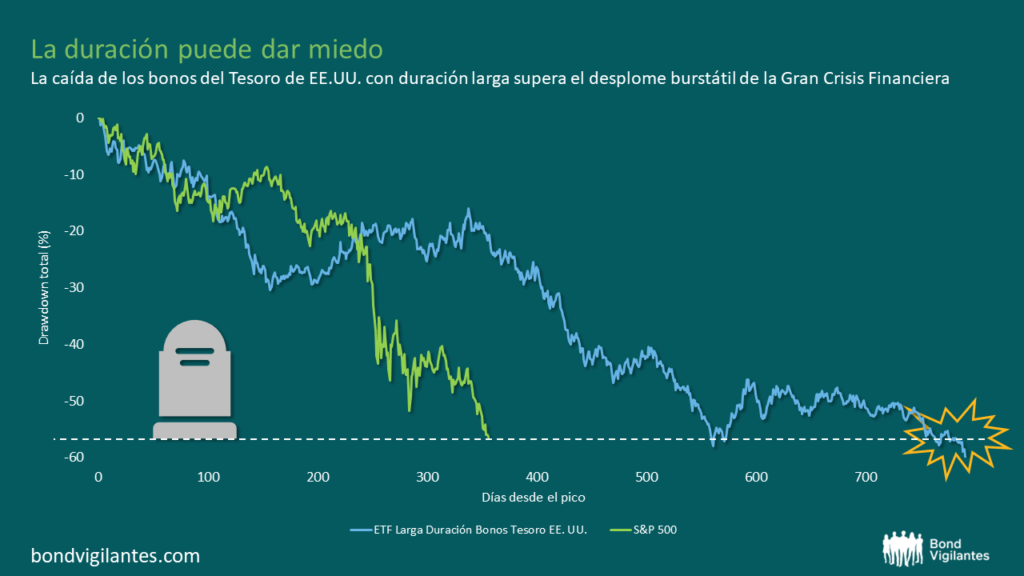

En los mercados existe la creencia generalizada de que el ciclo económico sigue los pasos de EE. UU. y que, por tanto, un mercado desarrollado no puede entrar en recesión sin que antes lo haya hecho EE. UU. Sí, EE. UU. es la economía más grande y, dada la opinión general del mercado de que estamos en una fase avanzada del ciclo, es comprensible que todo el mundo centre su atención en los datos de EE. UU. y en el aplanamiento de su curva de tipos.

Pero lo que de verdad ha acaparado los titulares en los últimos meses ha sido la economía de la zona euro, cuyos datos siguen decepcionando: el crecimiento real se sitúa en su nivel más bajo desde la crisis de la deuda soberana, Italia ya está oficialmente en recesión tras dos trimestres consecutivos de crecimiento negativo, mientras que Alemania la ha rozado, al publicar un crecimiento nulo en el cuarto trimestre tras un dato negativo en el tercero.

Solo el tiempo dirá la zona euro entra en recesión, pero si eso sucede, aunque el crédito europeo probablemente tendrá un mal comportamiento, este no será tan extremo como el que vimos en la crisis de la deuda pública de los años 2011 y 2012. Y ello no solo porque el BCE sigue siendo un inversor importante en el mercado (con las inversiones de su expansión cuantitativa), sino también porque la composición del mercado ha cambiado considerablemente con el tiempo, y el índice de bonos corporativos europeos está ahora más diversificado.

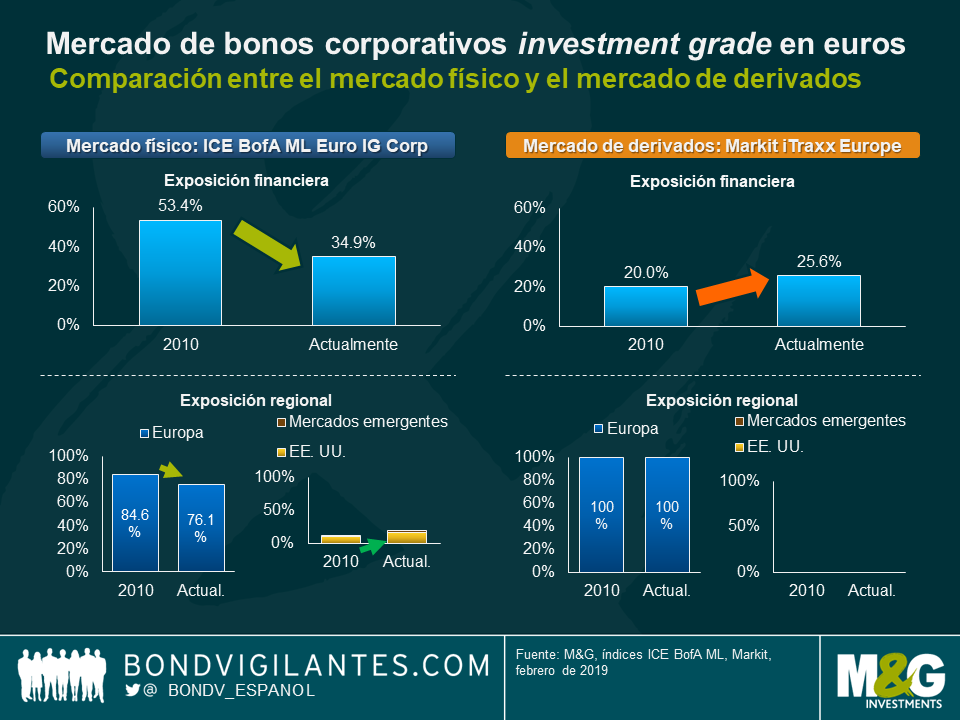

Echemos un vistazo a los gráficos de abajo: a la izquierda podemos ver dos formas en las que el índice de grado de inversión (investment grade) europeo ha cambiado desde 2010. En primer lugar, la exposición al sector financiero se ha reducido considerablemente, del 53% en 2010 al 35% actual. En general, como vimos en la crisis de deuda pública europea de 2011 y 2012, el sector financiero es uno de los que más se ven afectados durante una recesión. En segundo lugar, la concentración regional del índice se ha reducido, del 85% en Europa en 2010 al 76% actual, una exposición que han ocupado principalmente EE. UU. y los mercados emergentes, por lo que el índice presenta una mayor diversificación geográfica.

También resulta interesante hacer esta comparación con el mercado de derivados de crédito en euros (como vemos en la derecha). La composición del índice de swaps de CDS (iTraxx) también ha cambiado, pero al revés: la exposición al sector financiero ha aumentado en torno a un 6%, mientras que la exposición regional a Europa sigue siendo del 100%. Aunque pueda parecer extraño que la composición de ambos índices ha cambiado de forma opuesta, hay buenas razones que explican por qué ha sucedido así: el índice físico es un índice ponderado por capitalización de mercado que incluye empresas que emiten en euros. El índice de derivados en un índice de ponderaciones equitativas que solo incluye empresas europeas. Por consiguiente, con el tiempo el índice físico ha podido beneficiarse de algunos de los acontecimientos que se han producido en el mercado de crédito europeo, aumentando su diversificación. El sector bancario ha tomado prestado menos dinero que las empresas tradicionales, ya que los primeros trataron de cumplir tras la gran crisis financiera y la crisis de deuda de la zona euro, y sus bonos no cumplían los requisitos del programa de compras de la expansión cuantitativa del BCE, lo que ha reducido las ventajas de la reducción de los rendimientos que sí logró la deuda corporativa.

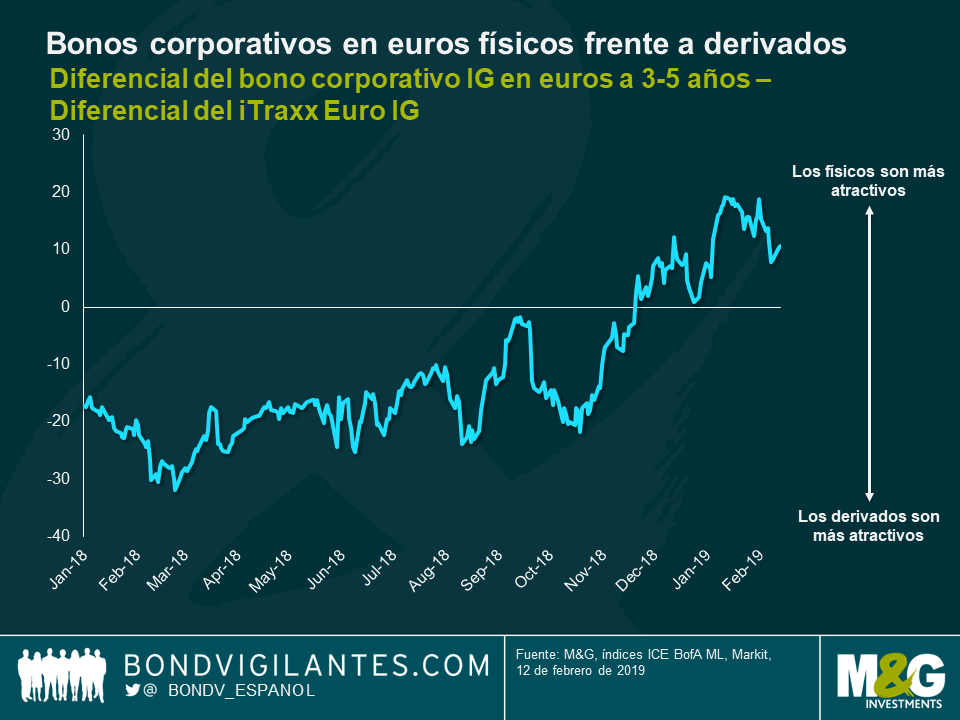

¿Qué significa todo esto para los inversores? En primer lugar, si la zona euro vuelve a caer en recesión, será importante tener en cuenta que el índice de derivados podría verse más afectado que en el pasado, mientras que el índice de bonos físicos podría aguantar relativamente mejor gracias a su mayor diversificación (a pesar del aumento de su exposición a BBB, que ha pasado del 48% en 2012 al 59% actual). Además, el índice iTraxx Euro IG se ha comportado mejor que el mercado físico últimamente (véase el gráfico de abajo) y sus valoraciones parecen ahora relativamente elevadas. Todo ello supone una oportunidad para los inversores de reducir el riesgo/cubrir sus carteras mediante posiciones cortas en este índice (es decir, comprando protección).

En cambio, si se desea aumentar en cierto modo el riesgo de crédito en euros, pero en el fondo se teme una recesión en la zona euro, un buen modo de hacerlo sería mediante los Reverse Yankees. Se trata de bonos emitidos por empresas estadounidenses en euros, un mercado que ha crecido considerablemente en los últimos años y que debería verse menos afectado por una recesión en la zona euro.

Solo el tiempo dirá si la zona euro entra en recesión de forma inminente. En cualquier caso, el cambio en la composición del crédito europeo en los diez últimos años demuestra que los inversores siempre deberían tener en cuenta la constitución de los índices y mercados en los que invierten.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.