Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

A comienzos de año, el Banco de Inglaterra puso fin a su programa de financiación a plazo (Term Funding Scheme, o TFS), con el que básicamente ofrecía a los bancos financiación a cuatro años al tipo de interés básico más una comisión. A cambio, las entidades debían prestar dinero a la economía real (la comisión dependía del volumen de préstamo neto del banco). En entradas previas del blog ya escribimos sobre el programa, aquí y aquí.

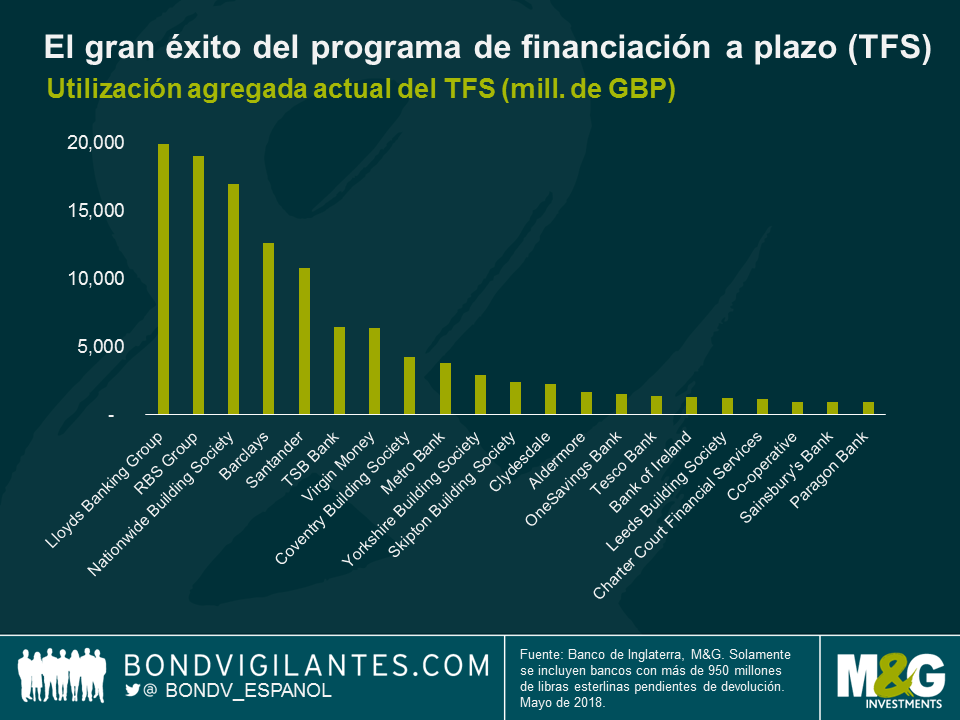

Esta facilidad de financiación ha gozado de gran popularidad, y a abril de 2018, la utilización agregada de fondos del TFS (préstamos baratos) por parte de los bancos era de 127.000 millones de libras esterlinas. El volumen de préstamo neto como resultado del programa alcanzó los 68.000 millones de libras entre septiembre de 2016 y diciembre de 2017, y sus principales usuarios fueron Lloyds, RBS, Nationwide y Barclays. Dada la posibilidad aprovechada por los bancos de financiarse a través del TFS, no sorprende que la emisión de titulizaciones de activos (ABS) experimentara un fuerte descenso en los últimos dos años: los prestamistas pagaban un precio relativamente alto –de 35 a 60 puntos básicos– por emitir bonos de titulización hipotecaria sobre inmuebles residenciales (RMBS) senior con vencimientos de 3 a 5 años y calificación AAA.

Tras el fin del programa a comienzos de año y a la luz del futuro vencimiento de los préstamos concertados en el marco del mismo, los bancos domiciliados en el Reino Unido han previsto diversificar sus canales de financiación y volver a los mercados de titulizaciones. El plazo de dichos préstamos era de cuatro años desde la fecha inicial, y anticipamos muros de refinanciación significativos a finales de 2020 y en 2021. Los prestamistas están tratando de anticiparse a tal acumulación de amortizaciones mediante la emisión de bonos RMBS de mayor vencimiento. Por ejemplo, Nationwide no se financiaba en los mercados de RMBS desde 2016, y emitió su primer bono RMBS en febrero. Y en abril, tras un paréntesis de dos años, Paragon Bank emitió su primer RMBS buy-to-let (segmento de compra destinada al arrendamiento).

En lo que va de año hemos visto un fuerte volumen de emisiones británicas en el mercado RMBS (casi 3.700 millones de euros), y algunos pronostican un volumen de 8.000 a 10.000 millones en el segmento prime, y de 6.000 a 8.000 millones adicionales en el non-prime para 2018 en su conjunto. Aunque estos niveles de emisión todavía son bajos comparado con los previos a la introducción del programa TFS –de 30.000 millones de euros anuales–, sí superan a los vistos en los últimos dos años (de 8.000 millones), y nuestra previsión es que permanecerán en una línea ascendente. El retorno de las entidades de préstamo al mercado podría mantener limitados los diferenciales para los emisores.

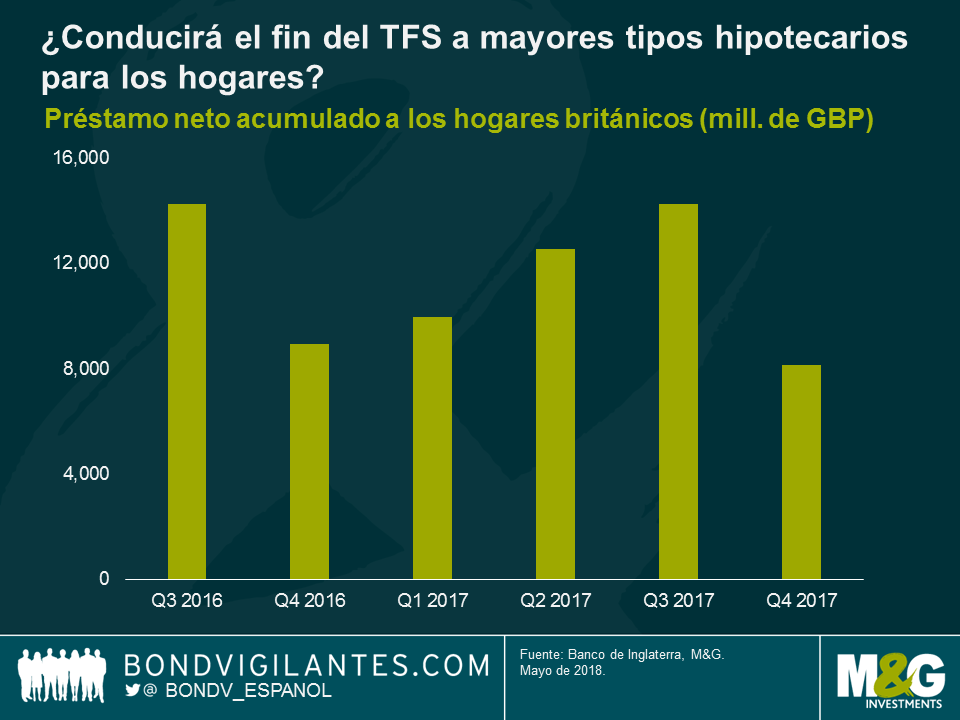

¿Qué impacto tendrá probablemente este desarrollo sobre los hogares y el consumidor en el futuro próximo? La deshabituación de los bancos del programa TFS se traducirá probablemente en mayores tipos hipotecarios para los clientes (pero al mismo tiempo, en mayores intereses del ahorro). No obstante, el mercado de cédulas hipotecarias sigue siendo un canal de financiación mayorista alternativo para los bancos y las sociedades de crédito hipotecario, en el que los costes de financiación siguen siendo más competitivos. Ello podría ayudar a aliviar el aumento de las presiones de costes.

Desde un punto de vista de inversión, la clase de activos aún nos gusta y seguimos invirtiendo en ella, pese a las presiones sobre los diferenciales. La rentabilidad del crédito RMBS británico en los últimos años ha sido estable, y hasta la fecha no se ha sufrido ninguna pérdida en emisiones en circulación.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.