ECONOMÍA

100 días de Milei

Por Michael Talbot

3 abril 2024

«Los acontecimientos, querido muchacho, los acontecimientos», así respondió el primer ministro británico Harold Macmillan a un periodista que le preguntó cuál era el factor más probable para que los gobiernos se desviasen de su rumbo.

A principios de año, Donald Trump tenía todo a su favor para seguir los pasos de los tres presidentes anteriores y lograr la reelección. Sin embargo, la serie de acontecimientos que se ha dado desde entonces ha puesto seriamente en duda su reelección.

Encuestas

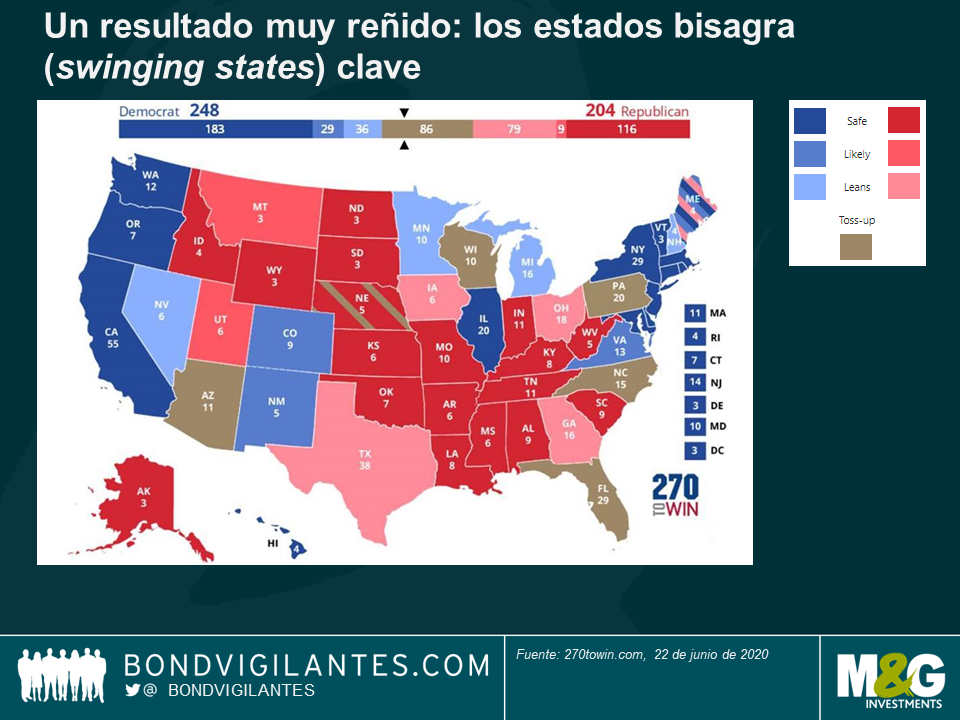

El candidato demócrata, Joseph Biden, se sitúa en cabeza en todas las encuestas nacionales, por amplia diferencia, claramente fuera del margen de error. Los sondeos en los swinging states (estados bisagra) son más ajustados, pero ahora mismo también parecen favorables para Biden.

Hay que tener en cuenta en este punto que la mayoría de las encuestas de 2016 daban a Hillary Clinton una cómoda ventaja que finalmente no se produjo el día de las elecciones. Dadas la tensiones actuales, es posible que esto se deba al «voto oculto republicano» y que el resultado electoral aún sea ajustado. La última encuesta de Zogby, que pregunta «¿quién cree que ganará?», en lugar de «¿a quién votará?», ofrecía un resultado de 51% a 43%, a favor de Trump.

El colegio electoral

Las elecciones estadounidenses no se ganan por mayoría de voto popular, sino que los candidatos deben ganar las elecciones estado a estado. Cada estado otorga sus votos del colegio electoral al candidato que consigue el mayor número de votos en dicho estado. Trump arrebató a los demócratas Pensilvania, Ohio, Florida, Wisconsin, Michigan e Iowa para alzarse con la victoria en 2016. Inteligentemente, para las elecciones de 2020 se ha registrado como residente en Florida (en lugar de Nueva York), sabedor de la importancia de ese estado para su reelección. Sin ganar allí, no revalidará su mandato como presidente.

Trump tiene probabilidades de retener Ohio y Iowa. Suponiendo que logre retener Florida, tendrá que mantener uno de los otros tres estados de la lista anterior. Wisconsin, en el medio oeste, parece ahora el estado en el que más debe centrar sus esfuerzos. También debe retener Arizona, Georgia y Carolina del Norte, estados en los que ganó en 2016. Son estados tradicionalmente republicanos, pero las encuestas dan un resultado ajustado. Arizona será el estado del que habrá que estar pendientes, ya que lo pase allí podría trasladarse al resto del país.

¿Una repetición de las elecciones estadounidenses de 1968? Hubert Humphrey contra Richard Nixon

Las tensiones sociales provocadas por la guerra de Vietnam y el movimiento del «amor libre» culminaron en una victoria ajustada por el impopular candidato Richard Nixon en 1968. Nixon afirmó después que «la mayoría silenciosa» había hablado: los estadounidenses que no alzaban la voz, pero que no estaban contentos con el rumbo del país.

Las tensiones sociales actuales podrían poner a prueba a los demócratas. Si el partido se escora demasiado a la izquierda, tendrán un problema. El movimiento «Defund the Police», que aboga por retirar fondos a la policía, asustará a muchos votantes indecisos (algunos sondeos muestran que siete de cada diez afroamericanos están en contra). Los demócratas deben tener cuidado de no quedarse ahí.

En mayo, las ventas de armas alcanzaron la cifra récord de 1,8 millones. Eso son muchos votantes preocupados. Biden parece contrarrestar esta situación con la elección de un candidato fuerte para la vicepresidencia, con una preselección que incluye a candidatos con un sólido historial de ley y orden.

Covid-19

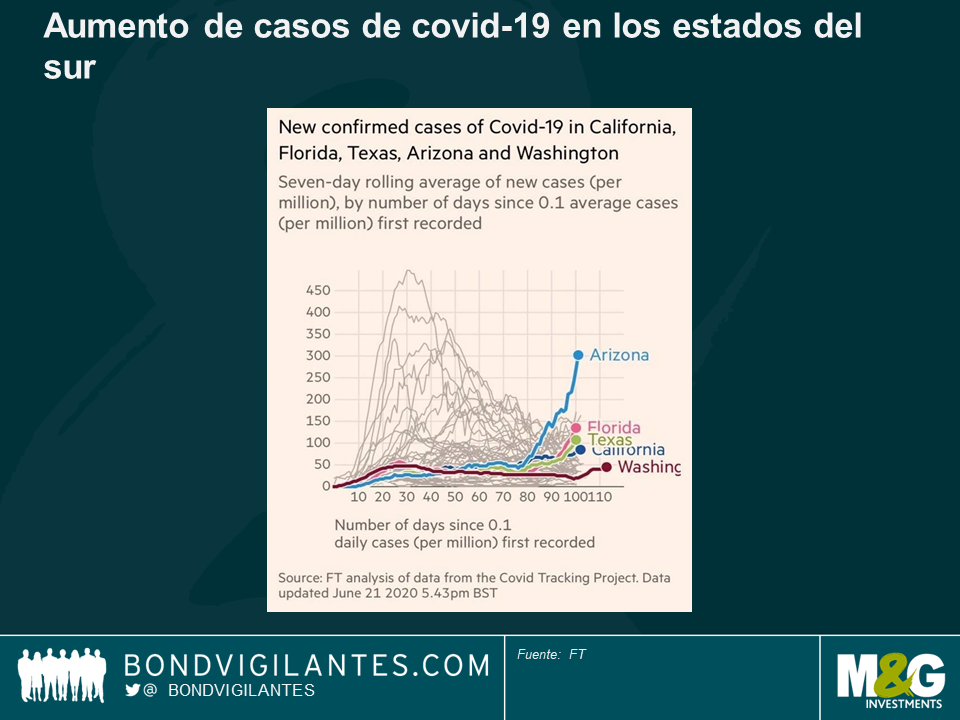

Ante el repunte de la tasa de contagios del coronavirus en los estados del sur, ahora preocupa que haya un segundo confinamiento. Esto podría frenar el actual impulso económico (la tasa de desempleo cayó por sorpresa, del 14,7% en abril al 13,3% en mayo). Trump necesita que ese impulso continúe para tener posibilidades en noviembre.

Según un sondeo reciente, Trump mantenía un índice de aprobación del 95% entre los republicanos. Un dato muy importante. Carter y Bush padre fracasaron en sus asaltos a la reelección cuando perdieron el favor de las bases de sus propios partidos. Los republicanos están negociando otro plan de estímulo, pero su aprobación en el Senado no será fácil. Los senadores duros rechazarán un nuevo aumento del gasto público y de la deuda nacional. Pero puede que Trump lo necesite para sostener la economía hasta noviembre.

Política

Trump quiere salirse del Acuerdo de París sobre el clima, pero en realidad la decisión dependerá del ganador de las próximas elecciones. Joe Biden, más internacionalista, mantendrá a EE. UU. dentro del acuerdo. Si Biden gana, cabe esperar un «Nuevo acuerdo verde» (Green New Deal) y un aumento del gasto social.

El gasto en general se incrementará con los demócratas, por lo que cabe esperar ciertas presiones sobre las rentabilidades (TIR) del Tesoro de EE. UU. Creo que es seguro asumir que, si Joe Biden gana las elecciones de noviembre, los demócratas retendrán su mayoría en la Cámara de Representantes y volverán a hacerse con el Senado. Un mismo partido al frente de ambas cámaras y de la Casa Blanca no tendrá grandes problemas para aprobar leyes.

Cabe recordar que Joe Biden no es Bernie Sanders, que se definía a sí mismo como «socialista democrático». No habrá ninguna revolución y por tanto, los mercados financieros deberían mantenerse relativamente estables. Los demócratas suelen hablar de compensar el gasto con subidas de impuestos. El impuesto de sociedades de EE. UU. volvería probablemente a los niveles de la época de Obama. También subirían impuestos a los carburantes para ayudar a pagar el Nuevo acuerdo verde.

Desde una perspectiva británica, Trump es el presidente más anglófilo desde el último presidente estadounidense de Nueva York, Franklin Delano Roosevelt. Ante la salida del país de la Unión Europa, será muy importante cerrar un acuerdo comercial con EE. UU. que pueda servir de palanca para firmar acuerdos con otros países del resto del mundo, incluida la UE. De momento, la administración Trump ha dado muestras de flexibilidad.

El compañero de papeleta de Biden

Biden es cuatro años mayor que Donald Trump y ha mostrado indicios de declive cognitivo. Es posible que solo se comprometa a un mandato como presidente. La persona a quien elija de candidato a vicepresidente será importante. Es probable que sea una mujer afroamericana y dos son las favoritas: Kamala Harris (anterior fiscal y senadora por California) o Val Demmings (anterior directora de la policía y actual miembro del Congreso por Florida). Ambas parecen opciones razonables e indiscutibles, pero han dado muestras de cierta ingenuidad política.

Biden tendrá que demostrar que puede ser firme frente a adversarios extranjeros, especialmente China. El discurso de China catapultó a Trump a la Casa Blanca en 2016 y le hizo ganar en los estados del medio oeste y el cinturón de óxido, tradicionalmente demócratas.

Este es el tercer intento de Joe Biden a la presidencia (el primero fue en 1987). Biden parece carecer del instinto político de Donald Trump, Barack Obama o Bill Clinton y el hecho de que los candidatos no puedan hacer campaña con total normalidad ahora mismo le favorece. Pero es poco probable que esta situación permanezca así hasta noviembre.

«La inflación era tan violenta como un atracador, tan temible como un asaltante armado y tan mortal como un asesino a sueldo».

En ese caso, las economías desarrolladas no se han topado con ningún atracador, asaltante armado o asesino a sueldo desde hace tiempo.

Reagan pronunció esas palabras en su campaña para la presidencia de EE. UU. a finales de la década de 1970, cuando el control de la inflación era uno de los mayores retos para los gobiernos y los bancos centrales.

El mundo ha cambiado totalmente desde entonces, hasta el punto de que ahora el mayor peligro es la deflación. Los bancos centrales y los gobiernos se están esforzando al máximo para estimular la economía con todas las herramientas posibles, como tipos de interés bajos/cero, recompras de deuda pública y estímulos directos para combatir la desaceleración provocada por la covid-19.

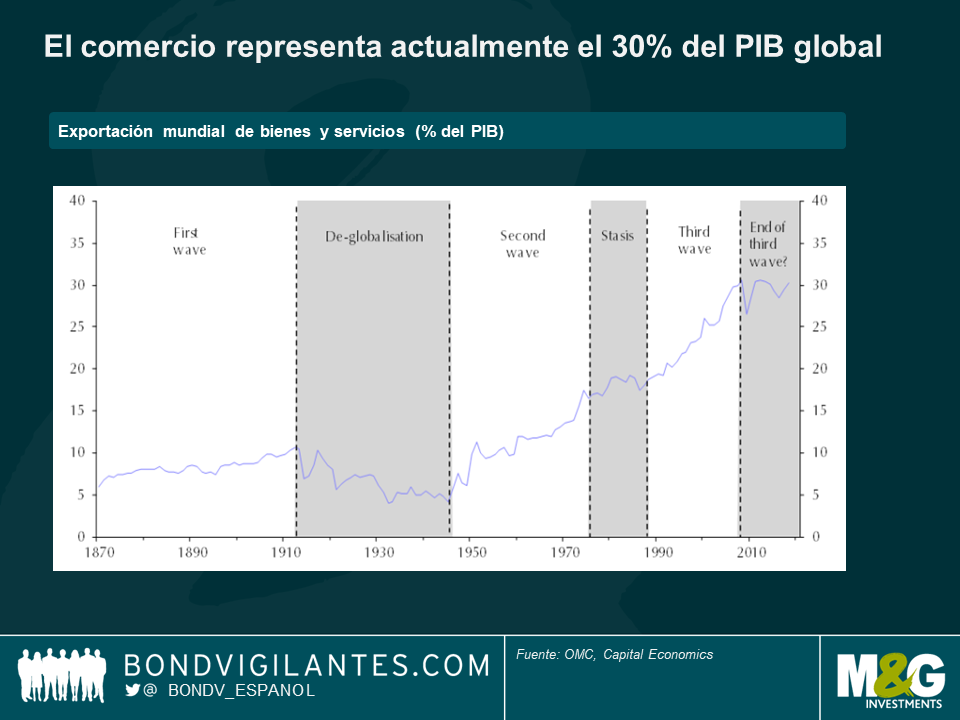

¿Qué fue del atracador? La globalización le dejó sin ocupación. Uno a uno, a medida que los mercados empezaron a liberalizarse, el atracador se quedó sin nada a qué agarrarse. Ya fuera el mercado único en Europa, el TLCAN en Norteamérica, la adhesión de China a la OMC ―e incontables países que siguieron sus pasos―, las medidas adoptadas para facilitar el flujo de capitales y bienes a través de fronteras o la eliminación total de estas.

La rentabilidad (TIR) del treasury a 10 años marcó su nivel más alto, 15,7%, en octubre de 1981, y no ha dejado de bajar desde entonces, con presiones deflacionistas contenidas. Las cadenas de suministro globales crecieron, los costes se mantuvieron bajo control y, por cada Tailandia que se desarrolló y sufrió un aumento de la presión de costes, un Bangladés se sumaría a la familia global de naciones, dejando sin aliento al atracador.

La situación había empezado a cambiar antes de que el mundo hubiese oído hablar de la covid-19. Mientras que el movimiento de flujos libre benefició a los propietarios de capital, segmentos del mercado laboral sufrieron deflación salarial durante casi 25 años. Estos son los grupos que ahora votan a favor del Brexit en el Reino Unido, el Frente Nacional en Francia, Matteo Salvini en Italia, Donald Trump en EE. UU., Jair Bolsonaro en Brasil y Rodrigo Duterte en Filipinas.

Una restricción de las cadenas de suministro globales ya había resucitado la posibilidad de presiones inflacionistas nacionales. Y entonces llegó la covid-19. Con sus terribles efectos, el virus ha puesto de manifiesto la debilidad de las cadenas de suministro globales y, por primera vez desde después de la II Guerra Mundial, gobiernos de todo el mundo se han visto obligados a cerrar sus fronteras y espacio aéreo.

Una consecuencia a largo plazo de esta pandemia global podría ser que la localización de las cadenas de suministro vuelve a ser importante, tanto para las empresas como para los gobiernos, que priorizarán la seguridad y la accesibilidad a los costes.

A lo grande… y el ciclo bajista de los treasuries

«Si vas a hacer algo a lo grande, hazlo a lo grande de verdad», dijo el presidente republicano Donald Trump al secretario de Tesoro, Steve Mnuchin, que elaboró un conjunto de medidas de estímulo por un importe de 1 billón de dólares en EE. UU. la semana pasada.

Los demócratas añadieron otro billón de dólares al conjunto de medidas para garantizar su aprobación inmediata, tal como deseaban. Y así es como EE. UU. ha ofrecido el mayor conjunto de medidas de estímulo de su historia, casi tres veces mayor que el TARP (Troubled Asset Relief Program) lanzado tras las crisis financiera de 2008.

El gobierno alemán, prudente desde el punto de vista financiero, siguió sus pasos, con un paquete de estímulo de 750.000 millones de euros. Por su parte, la UE suspendió los requisitos de deuda y déficit en todo el bloque europeo. Y ha habido innumerables medidas similares en todo el mundo.

Aunque cuando se producen shocks imprevistos se requieren medidas de estímulo, la magnitud y rapidez del estímulo que acabamos de ver no tienen precedentes. Los costes económicos de la covid-19 siguen sin conocerse, pero puede que las autoridades hayan abandonado la prudencia previendo el peor escenario posible.

Si la tendencia de las barreras comerciales lenta, aunque cada vez más importante, empieza a subir y hay un exceso de estímulos en la economía mundial cuando hayamos recuperado un cierto nivel de normalidad, podría haber algunas consecuencias económicas a largo plazo.

La muerte del ciclo alcista de mercado del treasury a más de 30 años se ha vaticinado muchas veces. Hará falta una inflación sostenida en el sistema para que los tipos de interés a largo plazo suban. Aunque ahora mismo no es algo en lo que pensemos, las piezas de ese rompecabezas empiezan a encajar.

Las decisiones políticas tienen consecuencias imprevistas, especialmente cuando se toman en momentos de extremas presiones. Los que teman a los atracadores deberían tomar nota.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.