Deuda de mercados emergentes: repaso a 2019 y previsión para 2020

2019 ha acabado siendo un año espectacular para muchas clases de activos, y la deuda de mercados emergentes no fue la excepción. Las rentabilidades se vieron impulsadas por una combinación de menores valoraciones iniciales, el giro de 180º en las expectativas del mercado (de subidas a recortes de tipos por parte de la Reserva Federal) y el subsiguiente repunte de la deuda estadounidense. Algunos riesgos clave también desaparecieron de las cotizaciones a lo largo del año, entre ellos la guerra comercial entre Estados Unidos y China tras anunciarse el acuerdo de fase 1.

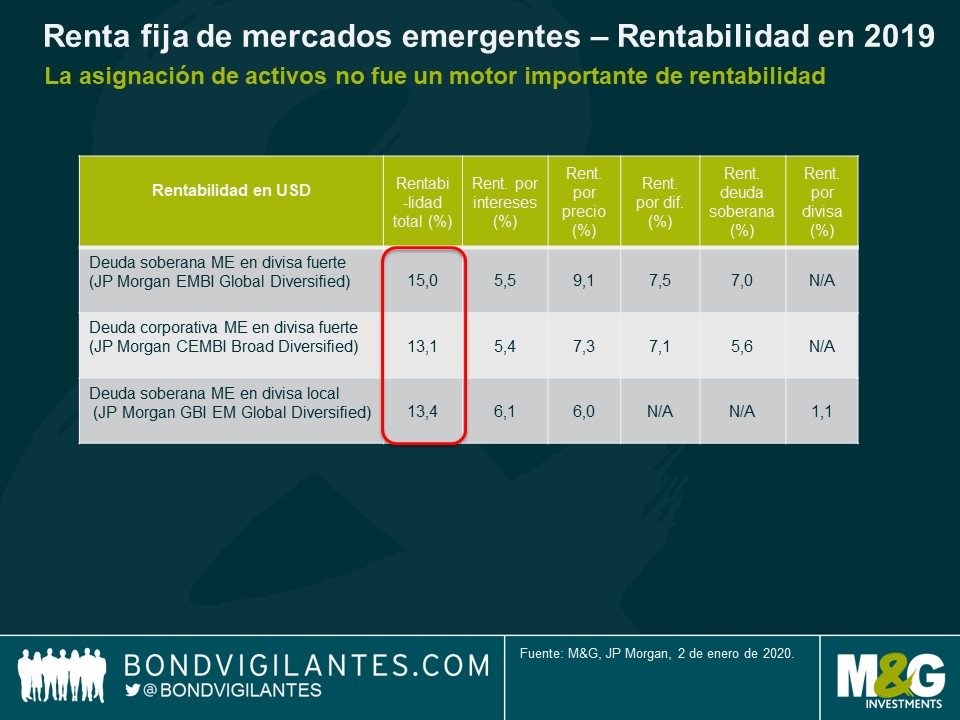

La asignación de activos entre deuda corporativa, en divisa local y en divisa fuerte no fue determinante en 2019

La decisión clave en 2019 fue la de adoptar posiciones largas en la mayoría de los activos y evitar los grandes riesgos de cola, sobre todo Argentina y el Líbano, cuyo peso combinado en el índice superó el 5%. Esto convierte a 2019 en uno de los años con el mayor porcentaje de activos camino de la reestructuración desde 2001 (año dominado por el incumplimiento de Argentina).

Diferenciación de rentabilidad entre países, y entre emisores de un mismo país

Pese al elevado volumen de deuda que entró en la categoría distressed en 2019, un desarrollo alentador fue que los mercados trataron (con acierto) ambos retrocesos como idiosincráticos, y no sistémicos. Esta vez, por ejemplo, la correlación entre los diferenciales de Argentina y de Brasil fue muy inferior que a comienzos de la década del 2000. La clase de activos está mucho más diversificada que a comienzos de dicho periodo: actualmente hay casi 80 países representados, mientras que por aquel entonces había menos de 20. Muchos países —incluido Brasil— también lograron mejorar sus perfiles de deuda financiándose más en sus propias divisas que mediante deuda exterior, lo cual elevó su solidez y contribuyó a reducir el riesgo de contagio.

También fue tranquilizador constatar que, incluso dentro de países individuales, hubo grandes diferencias entre créditos individuales. Por ejemplo, aunque los bonos corporativos argentinos quedaron un tanto rezagados, aún subieron un nada despreciable 8,4% en 2019, pese a un entorno macroeconómico poco favorable. Los inversores han sabido diferenciar entre títulos, incluidos aquellos de emisores menos apalancados y con beneficios en moneda extranjera.

Los bonos soberanos en divisa local también presentaron divergencias similares: por ejemplo, la depreciación del peso argentino afectó solo de forma moderada a Uruguay, una economía con fuertes vínculos comerciales y económicos con su país vecino.

Perspectivas para 2020

Es poco probable que las espectaculares rentabilidades generadas en 2019 se repitan en 2020. El principal motivo es que las valoraciones de partida —sobre todo en crédito, pero también en deuda soberana local— son menos favorables que hace un año.

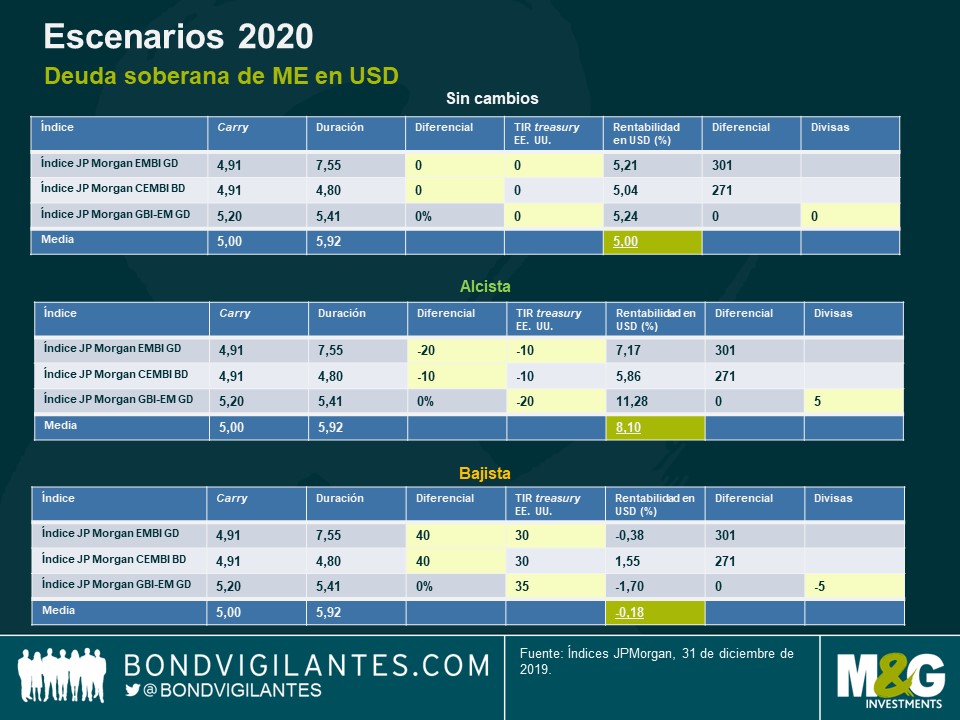

A continuación figuran tres escenarios de rentabilidad potencial, que por supuesto obligan a realizar ciertas suposiciones: se presumen desplazamientos paralelos de diferencial o de TIR, y se incluye el carry inicial pero no la diferencia en los movimientos de TIR a lo largo del año.

Escenario A: sin cambios

El escenario sin cambios (que casi nunca se cumple en el universo emergente) refleja rentabilidades potenciales si todo se mantiene constante: esencialmente, rentabilidades basadas tan solo en carry y sin movimientos de los tipos de cambio respecto al dólar estadounidense.

Escenario B: alcista

Un escenario alcista reflejaría un entorno macroeconómico favorable, marcado por una mejora del crecimiento en muchas economías emergentes, una ralentización meramente moderada en Estados Unidos, continuación del estímulo de los bancos centrales de mercados desarrollados y ningún deterioro de los riesgos geopolíticos (que no faltan). En su reciente entrada de blog, Charles proporciona una selección de riesgos geopolíticos potenciales que los inversores en renta fija de mercados emergentes deberán tener en cuenta en 2020.

Escenario C: bajista

Un escenario bajista reflejaría un entorno macro más complicado: nueva ralentización del crecimiento global y emergente, o un escenario de política monetaria menos acomodaticia a nivel mundial, inflación creciente, deterioro del riesgo geopolítico o errores de las autoridades en varias economías.

Dado que pocos bancos centrales emergentes seguirán seguramente recortando el precio del dinero este año, todo apunta a que las divisas, y no los tipos de interés, serán el principal motor de rentabilidad en todos los escenarios. Además, la mayoría de los bancos centrales ya han finalizado o están a punto de poner fin a su ciclo de relajamiento monetario, con lo que existe mucho menos margen para un repunte de la deuda soberana local.

Pese a las valoraciones favorables de las divisas emergentes (tanto en términos absolutos como respecto a la deuda exterior), mantengo una asignación de activos neutra a la luz de la incertidumbre reinante en torno a los distintos riesgos geopolíticos y a su potencial impacto en el dólar estadounidense. De modo similar a mi previsión para 2019, no anticipo que la asignación de activos vaya a ser un motor importante de rentabilidad excedente, sino más bien una decisión direccional sobre los mercados, y en menor medida, una apuesta por países específicos y una herramienta para gestionar adecuadamente los riesgos de cola.

Las principales decisiones sobre países individuales se centrarán en los de TIR más elevada, como Argentina: en diciembre pasamos de una posición neutra a sobreponderar ligeramente este mercado, aprovechando su retroceso, esperando un valor de recuperación superior al que reflejan sus precios actuales (del 40% al 45%) y anticipando que su reestructuración se completará en 2020. Otros candidatos probables son Ecuador y ciertos países frontera como Sri Lanka, Ghana o Costa de Marfil.

A modo de consolación cabe destacar que, aunque la deuda emergente quizá no parezca barata si comparamos sus valoraciones actuales con las de hace un año, la mayoría de las demás clases de activos (renta variable, crédito high yield estadounidense) también han repuntado de forma considerable. Así que, en términos relativos, mantener la exposición a la clase de activos parece una propuesta atractiva si tenemos en cuenta la TIR que proporciona en un entorno de rentas todavía bajas en los demás activos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes