El umbral de cero, a prueba: los extraños efectos de una extraña recesión en 2020 y más allá

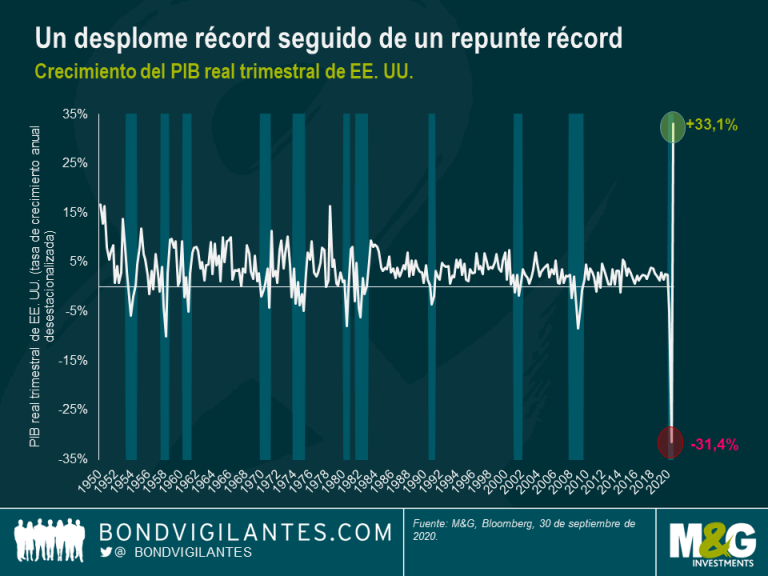

Este año hemos vivido la mayor y más drástica crisis de la economía global moderna. Sin embargo, como he comentado varias veces este año, esta recesión es bastante extraña: esta vez sí que es diferente (véase el gráfico de abajo).

Esta recesión no ha sido provocada por ninguno de los sospechosos habituales, es decir, unas condiciones financieras restringidas, el estallido de una burbuja real o de mercado, una fuerte subida de los precios de las materias primas o una combinación de estos factores. No hemos visto el efecto de esta recesión en muchos de los puntos débiles que suelen seguir a una recesión de este tipo: pienso en todo, desde el mercado de la vivienda y la renta disponible, hasta la enorme subida de los precios de los activos financieros que hemos visto este año. Finalmente, este año ha llevado a los inversores a asumir más que nunca la extraña situación de pagar por el privilegio de prestar su dinero, lo que ha puesto a prueba el umbral de cero en los tipos de interés y ha provocado algunas consecuencias muy extrañas.

Desde este umbral de cero, creo que hay algunas consecuencias importantes para los inversores, que van desde la finalidad de invertir hasta la independencia de los bancos centrales.

La teoría de la inversión

La seguridad y la rentabilidad constituyen la piedra angular del ahorro. En el siguiente Panorama, nos centramos en las rentabilidades de los bonos libres de riesgo y, en particular, en las extrañas consecuencias que observamos cuando esta clase de activos tiene una rentabilidad negativa.

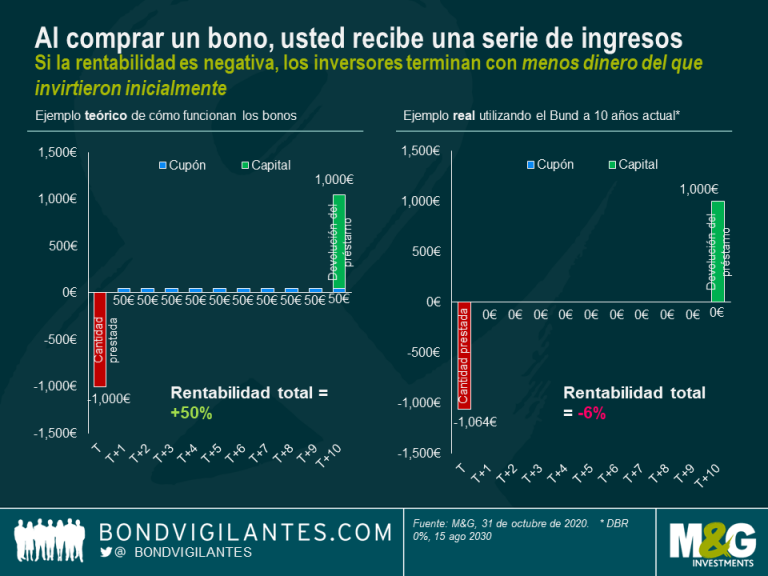

Al comprar un bono, usted recibe una serie de ingresos a cambio de su inversión tal y como vemos en el gráfico de abajo.

El gráfico muestra los ingresos que usted recibe y el reembolso final. Esta serie de ingresos del ejemplo teórico genera una rentabilidad positiva: la suma de los ingresos obtenidos es positiva. Esa es la base fundamental de la inversión en renta fija. Sin embargo, recientemente esta dinámica de ingresos se ha dado la vuelta. El ejemplo real muestra que los ingresos que usted recibe como consecuencia de su inversión en un bono con rentabilidad negativa, como vemos en los bonos federales alemanes (Bund), por ejemplo. Los ingresos obtenidos son negativos y el inversor termina con menos dinero del que invirtió inicialmente.

Si se mantienen hasta el vencimiento, los bonos con rentabilidad positiva ofrecen una rentabilidad total positiva. Si se mantienen hasta el vencimiento, los bonos con rentabilidad negativa ofrecen una rentabilidad total negativa. Los manuales de economía indican que los ahorradores reciben ingresos y acumulan riqueza. Por su parte, los prestatarios pagan ingresos por el privilegio de tomar dinero prestado. Sin embargo, en un mundo con rentabilidades negativas, el ahorrador recibe los ingresos negativos del prestatario y el prestatario recibe ingresos por tomar prestado. ¡Qué mundo tan raro! En el pasado, esto habría sido un ejercicio más bien teórico, pero ahora es una realidad, que los inversores están asumiendo (véase la cantidad de deuda con rentabilidad negativa en el gráfico de abajo). [1]

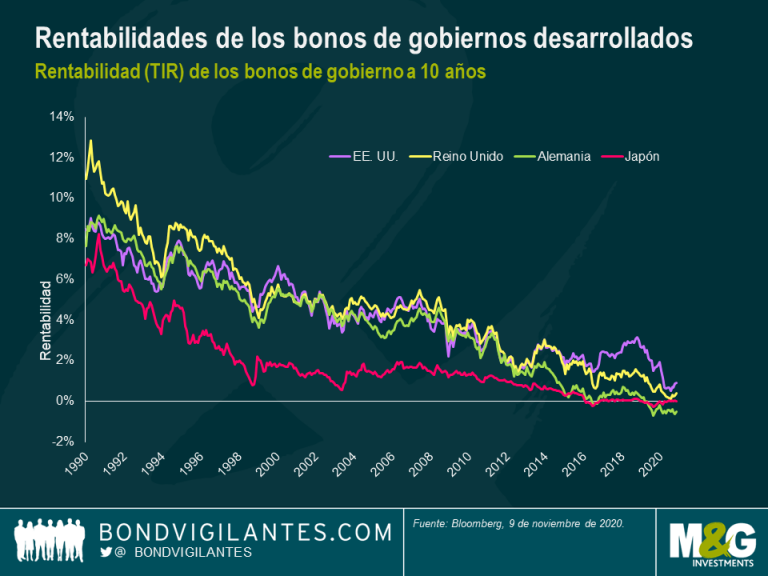

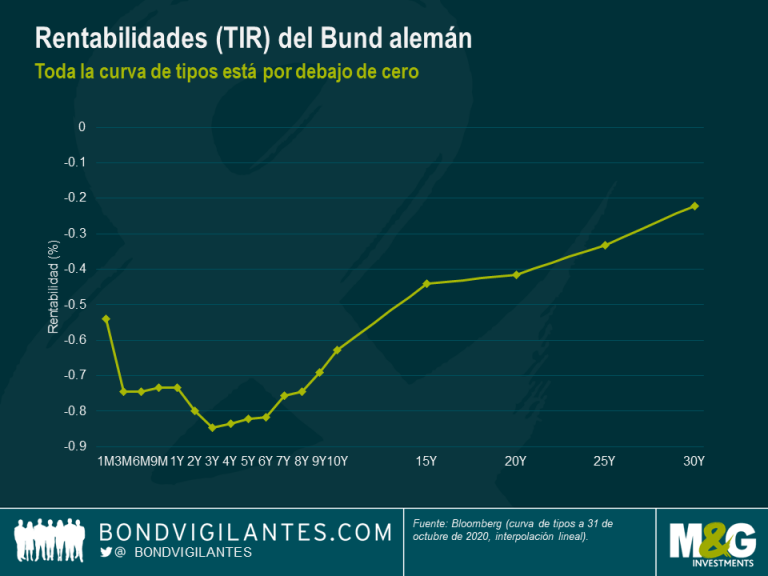

¿Cómo hemos llegado hasta aquí? El ciclo alcista de mercado del último ciclo ha llevado las rentabilidades (TIR) de los bonos a nuevos mínimos históricos, mientras que muchos bancos centrales han rebajado los tipos para tratar de estimular la inflación en las economías. La pregunta ahora es si esta tendencia bajista puede continuar para siempre. Creo que no. En algún momento, las consecuencias de los tipos negativos serán demasiado grandes para que los inversores las acepten. En este momento estamos en el «umbral de cero», es decir, casi cero, aunque no necesariamente justo cero. En el gráfico de los tipos a 10 años de abajo, se muestra la tendencia a lo largo de los últimos 30 años, con la caída de los tipos hasta que se paran en el umbral de cero. Por tanto, ¿por qué los tipos se detienen en el «umbral de cero»?

¿Por qué hay un «umbral de cero»?

Las rentabilidades (TIR) de los bonos difícilmente caerán muy por debajo de cero, ya que si los inversores tienen que invertir en deuda con una rentabilidad negativa en yenes japoneses, por ejemplo, tienen una alternativa. En su lugar, basta con tener yenes en efectivo y ya está. En lugar de cambiar 100 yenes y recibir menos yenes al vencimiento comprando un bono, sencillamente podrían mantener los 100 yenes en efectivo y no incurrir en pérdidas. El efectivo tiene sus riesgos y costes potenciales en términos de seguridad y almacenamiento. En efecto, dichos costes determinan dónde queda el umbral de cero y por qué este no es exactamente cero: sería cero si no fuera por los costes de mantener efectivo en lugar de bonos. La presencia de esta alternativa de inversión libre de riesgo explica por qué los bancos centrales de todo el mundo no han adoptado una política de tipos muy negativos: la existencia del efectivo es la principal barrera para los tipos negativos.

El perfil de riesgo y remuneración del umbral de cero: no hay rentabilidad

¿Qué supone para los inversores en renta fija reconocer que hay un umbral de cero en algún lugar?

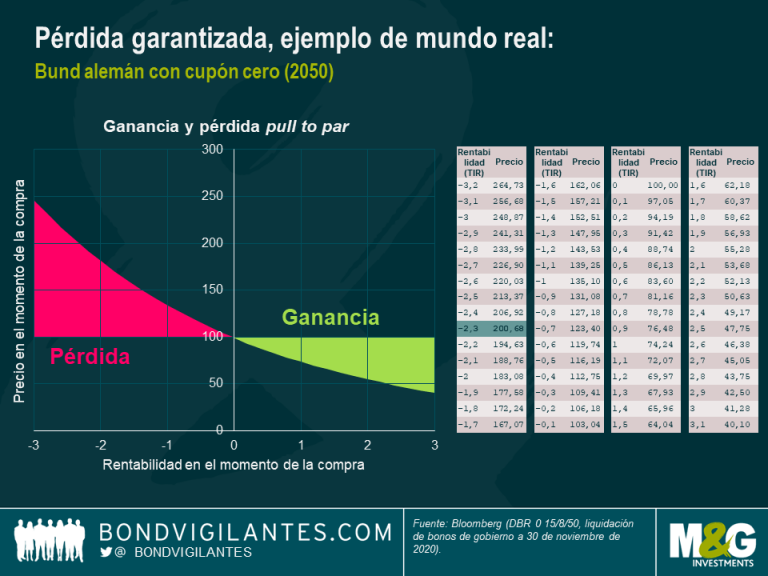

Si analizamos el perfil de riesgo y remuneración del umbral de cero, el primer problema que nos encontramos es que no hay rentabilidad. Con las rentabilidades (TIR) en mínimos históricos, los inversores apenas obtienen nada, mientras que algunos casos están pagando por el privilegio de prestar su dinero. En segundo lugar, está claro que las rentabilidades no pueden caer para siempre: el potencial alcista de la duración es limitado, debido a la existencia del umbral de cero. Una forma de analizarlo es con los bonos de cupón cero para mostrar el perfil de riesgo y remuneración al que se exponen los inversores cuando compran bonos en el mundo sin rentabilidad.

Actualmente, si usted acepta comprar un bono federal alemán a 10 años con una rentabilidad (TIR) negativa, básicamente asume una pérdida si lo mantiene hasta el vencimiento. Una situación muy distinta, por supuesto, a un entorno de tipos de interés positivo, donde si se mantiene el bono hasta el vencimiento se termina con una rentabilidad positiva. En el gráfico de abajo se muestran los beneficios y pérdidas que conllevan: si se compra un bono con una rentabilidad (TIR) del -2,3%, su dinero seguramente se reducirá a la mitad.

Por tanto, la ventaja de invertir en bonos con una rentabilidad baja o negativa es muy limitada y explica la perspectiva a corto plazo que expreso en mis fondos. Cuando se alcanza o se roza prácticamente el umbral negativo, resulta difícil invertir; el beneficio es limitado y las pérdidas pueden acumularse rápidamente (sobre todo si la deuda a largo plazo se mantiene hasta el vencimiento).

Por tanto, aunque en principio es posible llegar a unos tipos de interés negativos, en la práctica no es tan habitual, y hay un límite: la ventaja para los inversores es limitada, pero la desventaja podría ser bastante grande, por lo que llegado un momento los inversores no lo aceptarán. Por ello, bajo mi punto de vista, es difícil justificar una posición de duración larga. Como un instrumento de riesgo y remuneración, la duración del tipo de interés pierde casi todo su atractivo cuando nos acercamos al umbral de cero. También hay otras consecuencias mayores más allá del riesgo y remuneración de invertir en bonos cuando las rentabilidades alcanzan el umbral de cero.

Consecuencias de alcanzar el umbral de cero

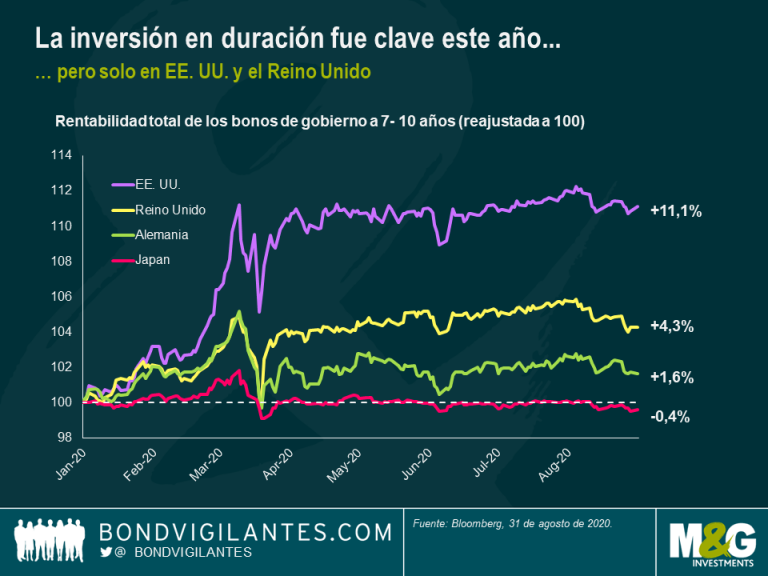

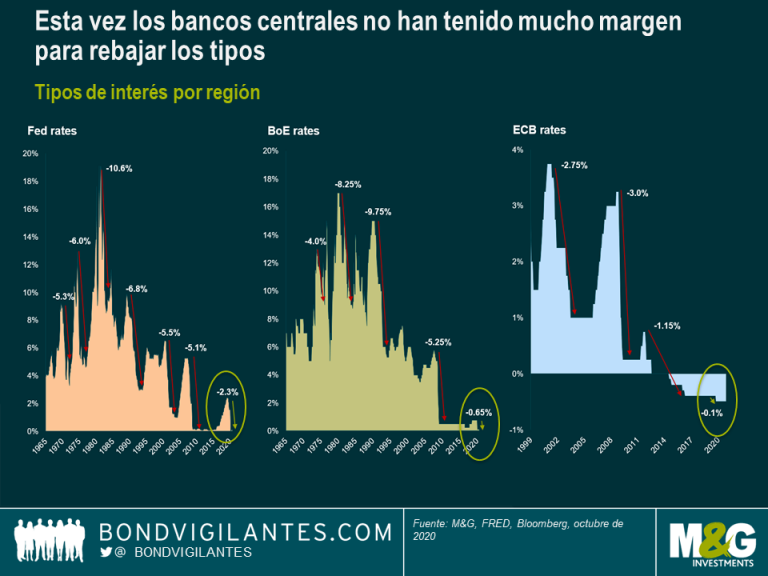

Una de las consecuencias más evidentes de llegar al umbral de cero es que los bancos centrales ya no pueden estimular la economía en caso de deterioro del crecimiento y la demanda. Dado que los tipos no pueden ser muy negativos, la política queda eliminada de su conjunto de herramientas. Así se ha demostrado con las medidas adoptadas por los bancos centrales en las regiones en las que los tipos ya eran negativos o cercanos a cero, como Europa y Japón: la opción de la política ha desaparecido. Hemos visto el efecto en los titulares de duración de tipos de interés durante el último año: en los países que aún podían bajar los tipos (EE. UU. y el Reino Unido), la caída de los tipos de interés proporciona cierta ventaja a los inversores en renta fija; en los países con tipos a cero o casi cero (Alemania y Japón), apenas ofrecen ninguna ventaja (véanse los gráficos siguientes).

Otro efecto de los tipos de interés a corto plazo a cero o negativos es la medida en que esto debilita el papel tradicional del sistema bancario como puente entre el ahorrador y el prestamista. Como dijo Mervyn King, exgobernador del Banco de Inglaterra, en una reciente entrevista en televisión: «[Los tipos negativos] no son compatibles con el éxito del sector bancario, a menos que los bancos puedan repercutir los tipos negativos a sus clientes minoristas. Cuando eso suceda, creo que podríamos ver largas colas de clientes para sacar su dinero del banco y guardarlo bajo el colchón, o al menos en una nueva caja fuerte en casa. No creo que sea una perspectiva política atractiva en absoluto». [2]

Lógicamente, unos tipos a cero o negativos constituyen una amenaza para la capacidad de los bancos centrales de utilizar la política monetaria y para el funcionamiento eficaz del sistema bancario.

Ante la imposibilidad de rebajar los tipos, los bancos centrales recurren a otras opciones, lo que provoca principalmente la caída de los tipos a lo largo de las curvas de tipos con medidas como la forward guidance (es decir, el compromiso previo de mantener los tipos en un rango bajo) y la expansión cuantitativa. Estas medidas provocan la caída de los tipos a lo largo de toda la curva de tipos, aplanándola al empujar también los tipos a largo plazo hacia el umbral de cero. Esto puede verse en el gráfico de abajo del tipo de préstamo a un día en libras esterlinas a 50 años del mercado: llegó al umbral de cero.

De igual modo, psicológicamente, a los inversores que no quieren tener pérdidas garantizadas les lleva a prolongar el vencimiento de su inversión, volviendo a empujar toda la curva hacia el umbral de cero. Las compras de bonos a largo plazo por parte de los inversores dejan unas curvas de tipos muy planas, como se puede ver a continuación. Este efecto es tan poderoso que, en extremo, toda la curva de bonos puede mostrar rentabilidades negativas (véase el gráfico siguiente).

Cuando la política monetaria alcanza sus límites, la política fiscal tiene que asumir un mayor peso para reactivar la economía. Pensemos en los recientes comentarios del presidente de la Reserva Federal, Jerome Powell, y de la presidenta del Banco Central Europeo, Christine Lagarde. Ambos jefes de los bancos centrales han pedido un apoyo fiscal más amplio para estimular las economías afectadas por la crisis de la covid-19 ante lo que va a ser un invierno duro. Powell afirmó que «un respaldo insuficiente daría lugar a una recuperación débil, creando dificultades innecesarias para las familias y las empresas», a la vez que afirmó que aunque el estímulo sea superior al necesario «no se echará a perder». Por su parte, Lagarde hizo hincapié en que «es más importante que nunca que la política monetaria y fiscal vayan de la mano». [3]

Los tipos de interés son un mecanismo de fijación de precios que establece el nivel al que ahorradores y prestatarios pueden interactuar y proporcionar un reciclaje eficiente de los ahorros. Esos dos agentes económicos constituyen un sistema bancario que recicla ese capital. Los bancos ganan dinero con el diferencial de oferta y demanda, pero también dependen en gran medida de la ayuda de los bancos centrales. Cuando el banco central establece un tipo elevado, garantiza a los ahorradores y a los bancos una alta rentabilidad por no asumir ningún riesgo, ofreciendo en efecto un subsidio y una transferencia de riqueza del Estado al ahorrador. En cambio, en un entorno de tipos negativos, el banco central está gravando el sistema financiero y los ahorradores serán reacios a prestarle. En ese caso, el reciclaje de capital se detiene.

Cómo eliminar el umbral de cero

La manera más fácil de eliminar el umbral de cero y restituir la capacidad de los bancos centrales para rebajar los tipos de interés sería eliminando la opción de mantener el efectivo. El dinero electrónico es una solución, ya que si no hay dinero en efectivo, su depósito de dinero electrónico podría caer con el tiempo, generando tipos negativos sin ninguna alternativa de dinero físico disponible. Sin embargo, políticamente, esto sería muy impopular por razones evidentes y las personas podrían considerarlo un impuesto al capital. También podrían buscarse otras alternativas al dinero, lo que debilitaría este enfoque: por ejemplo, el oro, una moneda extranjera o una versión diferente de dinero electrónico, como el bitcoin.

La segunda forma sería dejar que el banco central preste dinero por debajo de cero para subvencionar a los bancos. Ese es el enfoque del BCE con su plan TLTRO (operaciones de refinanciación a largo plazo con objetivo específico), concebido para estimular la concesión de préstamos y actuar como simple subvención del banco central a los bancos del sector privado. Sin embargo, se trata de una transacción intrínsecamente deficitaria de los bancos centrales y, al final, tiene una capacidad limitada, porque genera una oportunidad de intercambio entre los tipos negativos y el dinero físico.

La tercera opción es imprimir dinero. Puede que sea la forma más sencilla de escapar del umbral de cero, pero lamentablemente plantea una difícil pregunta: ¿a quién se le da el dinero impreso? Los bancos centrales participan en el negocio de prestar dinero, no de concederlo. Como dijo el presidente de la Reserva Federal, Jerome Powell, en su discurso de mayo, «la Fed está facultada para prestar, no para gastar». [4]

Imprimir dinero es una decisión del gobierno

Para escapar del umbral de cero, hacen falta varios elementos importantes. Requiere el apoyo de los gobiernos mediante el gasto fiscal, la impresión de dinero por el banco central y, con suerte, una subida de la inflación. Pero, para ello, los bancos centrales y los gobiernos deben cooperar. El gasto fiscal es competencia del gobierno y, si el banco central imprime dinero, la decisión sobre cómo se distribuye ese dinero corresponde a los políticos. Los bancos centrales y los gobiernos tienen que cooperar.

Bancos centrales no independientes

La mejor forma de hacerlo, para que la política fiscal y monetaria coincidan, sería eliminar la independencia del banco central. Podría decirse que hemos empezado a ver algunos indicios de esto en el último año, con las importantes compras de deuda pública de varios bancos centrales. Los bancos centrales independientes se crearon inicialmente para ayudar a controlar la inflación y diría que, al politizar los bancos centrales, estaríamos dejando que el genio de la inflación vuelva a salir de la botella. Para escapar del umbral de cero necesitamos inflación y, al politizar los bancos centrales, la inflación y las expectativas de inflación se incrementarían.

Lógicamente, sería más fácil eliminar la independencia de unos bancos centrales que de otros. En este caso, la línea divisoria está entre bancos centrales federales y bancos centrales estatales. Por ejemplo, sería relativamente fácil recuperar el control total del Banco de Inglaterra; de hecho, ya la legislación actual ya lo prevé: según la Ley del Banco de Inglaterra de 1998, «se conceden al Tesoro poderes de reserva para dar órdenes al Banco en el ámbito de la política monetaria», pero la Ley estipula que esto solo es así «si el Tesoro está convencido de que son necesarias por el interés público y por ‘circunstancias económicas extremas’». [5]

Con los bancos centrales federales resulta más complicado. Con estos, es más difícil coordinar la política monetaria y fiscal, como vemos en las dificultades a las que se enfrenta el Banco Central Europeo.

El futuro de los bancos centrales

Los bancos centrales son un animal en constante cambio. Su necesidad de independencia surgió de las condiciones de alta inflación de la década de 1970. Este marco ha funcionado extraordinariamente bien para reducir la inflación a los objetivos que se han fijado. Si ahora tenemos una situación en la que la inflación se encuentra permanentemente estable en torno a un objetivo del 2%, por definición, los bancos centrales se enfrentarán con toda probabilidad al problema del umbral de cero. La menor influencia política en la política monetaria también ha ayudado a reducir la inflación, a lo que hay que añadir el estímulo de la caída de la inflación por la globalización y el avance de la productividad tecnológica.

Aunque los bancos centrales valoran su independencia, últimamente han sido sumamente elocuentes en lo que respecta a la necesidad de que se tomen medidas fiscales (que son intrínsecamente políticas). La brecha entre la política y el banco central se ha deteriorado aún más, ya que los bancos centrales ahora opinan y se enfocan en lo que antes eran cuestiones políticas. Por ejemplo, ahora se centran más en la desigualdad de renta y en el debate sobre el calentamiento global, ambos temas políticos históricamente candentes y que no son competencia de unos responsables de los bancos centrales no electos. Teniendo en cuenta estas cuestiones, podría resultar práctico que los bancos centrales sean menos independientes, y el sesgo político para generar inflación puede ser un cambio adecuado en el rumbo de la economía.

Consecuencias para los inversores

Dado que las autoridades van a hacer lo que puedan para salir del umbral de cero, ¿cuáles son las consecuencias para los inversores? Sería lógico suponer que, para escapar del umbral de cero, haría falta una amplia política monetaria y fiscal. Esto supondría mantener bajos los tipos a corto plazo durante varios años, mientras que la inflación debe restituirse como elemento permanente. Esto apunta potencialmente a una curva de tipos muy pronunciada, con unos tipos cortos fijos, una gran oferta de deuda pública e inflación que hace que las rentabilidades reales de los bonos resulten menos atractivas. Es probable que este gran nivel de estímulo monetario y fiscal suponga un fuerte impulso para la economía mundial. ¿Qué tipo de impulso ofrecerá en 2021 y en años posteriores?

Perspectivas y conclusiones

El mundo está viviendo una recesión en forma de «T»: una fuerte caída, con una recuperación hacia los niveles anteriores. La pregunta es hasta qué punto llegará la «T». Dado que el sector servicios ha sido la principal víctima de la recesión debido al confinamiento y las medidas de los gobiernos, la capacidad de reabrir rápidamente la economía puede suponer incluso que nos acerquemos a una recesión en forma de «T». Cuanto menor sea el rebote, mejor para el riesgo de los tipos de interés y peor para el riesgo de crédito, y viceversa. Por eso, las perspectivas económicas son tan importantes para la inversión en renta fija. Sin embargo, el perfil de riesgo y remuneración de la duración de los tipos de interés presenta un sesgo actualmente: beneficiarse de nuevas caídas de los tipos de interés supone una ventaja limitada si persiste el umbral de cero. Así ha quedado demostrado en el mundo real de la inversión en renta fija este año.

Es necesario escapar del umbral de cero por razones de política micro y macroeconómica. Esto requerirá que los bancos centrales sean menos independientes, colaborando estrechamente con los gobiernos. En este escenario, las políticas fiscal y monetaria tendrán que seguir siendo flexibles durante algún tiempo, posiblemente con la ayuda de los bancos centrales imprimiendo dinero para ofrecer el combustible que permita escapar del umbral de cero. Este tipo de política suele conducir generalmente a un mayor crecimiento e inflación. Supone un buen augurio para la economía y para el riesgo de crédito, pero apunta a una subida de las rentabilidades (TIR) de los bonos a largo plazo.

[1] A analizar los tipos negativos totales, hay que tener en cuenta que los tipos se definen como el tipo de cambio de una moneda determinada. Si tuviéramos que cubrir la deuda global con una moneda base, por ejemplo el euro, la deuda negativa pendiente aumentaría; si se convirtiera a dólares estadounidenses, se reduciría considerablemente.

[2] Mervyn King, Bloomberg TV, 16/11/20.

[4] Asuntos económicos actuales: comentarios de Jerome H. Powell, presidente de la Junta de Gobernadores del Sistema de la Reserva Federal en el Peterson Institute for International Economics, Washington, D.C., 13 de mayo de 2020. https://www.federalreserve.gov/newsevents/speech/powell20200513a.htm

[5] https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/1998/the-boe-act.pdf

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes