Bonos vinculados a la sostenibilidad: ¿hay que desear lo peor?

Este mes ha sido activo en cuanto a nuevas emisiones en los mercados emergentes, entre ellas un gran aumento de las emisiones de bonos con certificación ESG. Los emisores están comercializando activamente bonos sostenibles, sociales y verdes, cubriendo la fuerte demanda actual, tanto por los flujos de capital a los mercados emergentes y el continuo desarrollo de las estrategias ESG.

Menos habituales, los bonos vinculados a la sostenibilidad han seguido surgiendo como una forma creíble y con visión de futuro para que los inversores accedan a las mejoras ESG de un emisor. El cupón de los bonos vinculados a la sostenibilidad está condicionado a que el emisor cumpla un objetivo de resultados en materia de sostenibilidad: el cupón se incrementa en X puntos básicos (en general, 25 pb) al año si el emisor no cumple su objetivo. El año pasado escribíamos sobre la necesidad de mirar bajo la superficie de los bonos vinculados a la sostenibilidad antes de invertir.

Desde que la compañía brasileña Suzano emitió los primeros bonos vinculados a la sostenibilidad de los mercados emergentes en septiembre de 2020, un par de emisores brasileños han entrado en el mercado. Al igual que Suzano, la compañía logística Simpar emitió un bono vinculado a la inflación con un cupón gradual (25 pb) basado en objetivos de emisión de gases de efecto invernadero. Simpar tiene una alta calificación (AA) otorgada por un proveedor externo ESG líder, por lo que el bono vinculado a la sostenibilidad tiene menos papeletas para ser acusado de greenwashing. Klabin, compañía de pulpa y papel, emitió una estructura algo diferente ―e interesante― con tres cupones graduales distintos (con un incremento total de 25 pb) de basada en tres indicadores de resultados distintos (consumo de agua, uso de residuos y reintroducción de especies silvestres en el ecosistema) para complementar su programa de bonos verdes actual.

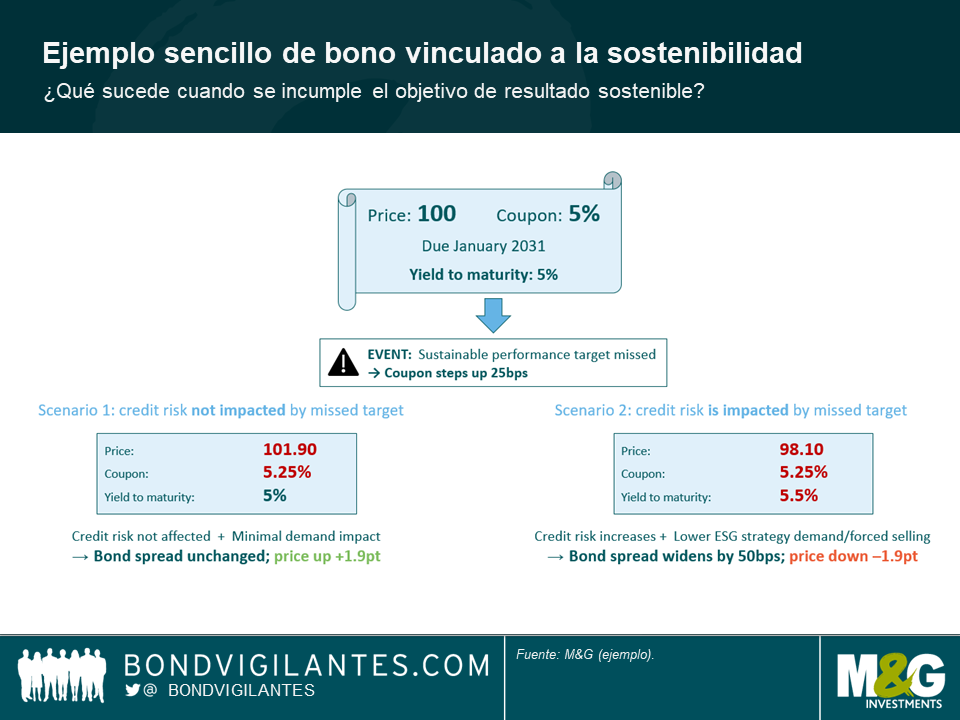

La paradoja de los bonos vinculados a la sostenibilidad es que los inversores podrían querer que el emisor incumpla sus objetivos de sostenibilidad para conseguir una mayor rentabilidad del bono. Puede que esta no sea una pregunta políticamente correcta en un mundo en el que todos los inversores afirman llevar «los factores ESG en su ADN», aunque sí que es muy importante cuando analizamos los aspectos económicos de los bonos vinculados a la sostenibilidad. Por ejemplo, un bono vinculado a la sostenibilidad a 10 años con un cupón del 5% que cotiza a su valor nominal (100) y ofrece una rentabilidad (TIR) del 5% al vencimiento verá cómo su precio aumenta aproximadamente un 2% cuando el cupón se incremente en 25 pb, suponiendo que los inversores siguen exigiendo una compensación del 5% de rentabilidad por el riesgo de crédito. Podría decirse que todavía obtendríamos beneficios si los diferenciales del bono se ampliasen menos de 25 pb (es decir, el incremento gradual del cupón).

Para formar parte del grupo de cínicos ―y bastante atrevidos― que desean que un emisor no cumpla sus objetivos de sostenibilidad, debemos suponer que el riesgo de crédito no se ve (o apenas se ve) influido por el indicador clave de resultados de la compañía (emisiones de gases de efecto invernadero, consumo de agua, etc.) estipulado en la documentación del bono vinculado a la sostenibilidad. Dicho de otro modo, en nuestro ejemplo de bonos a diez años, cabe esperar que la rentabilidad del 5% (en condiciones de mercado similares) no varíe después de que la compañía incumpla sus objetivos de sostenibilidad (véase el escenario 1 abajo).

Desde un punto de vista puramente ético ―dejando a un lado los aspectos económicos de la inversión―, los inversores responsables podrían afirmar que los beneficios que reciben por el incumplimiento de los objetivos de la compañía son simplemente una compensación que les corresponde al no haber hecho la compañía todos los esfuerzos en materia de sostenibilidad a los que se había comprometido. Algunos podrían incluso lamentar la falta de mejoras, ya que les preocupan los resultados ESG de sus inversiones.

Otro modo de verlo ―no incompatible con la ética― es pensar que el incumplimiento de los objetivos puede afectar al riesgo de crédito y, por tanto, a la rentabilidad que exigen los inversores. En un mundo marcado por una regulación medioambiental cada vez más estricta, las compañías que se tomen a la ligera el cambio climático estarán expuestas a problemas operativos en el futuro y al riesgo de sanciones y demandas judiciales. Un análisis de crédito con visión de futuro tiene en cuenta estos factores y las agencias de calificación integran ahora los factores ESG de forma más eficaz. Por ello, los bonos vinculados a la sostenibilidad resultan muy interesantes para los inversores: incentivan a las compañías a realizar una transformación del negocio necesaria. Si lo consiguen, los inversores se quedan con las compañías que se han transformado adecuadamente en su entorno de negocio, un factor positivo para la generación de alfa y para la gestión del riesgo; si no lo consiguen, los inversores reciben cierta compensación con un incremento gradual del cupón. En un bono «normal», un emisor que no realice la transformación necesaria podría ver cómo su negocio se resiente y su perfil de crédito se deteriora, lo que a la larga afectará a los diferenciales de crédito sin un incremento gradual del cupón como compensación. Volviendo a nuestro ejemplo de bono vinculado a la sostenibilidad ficticio, incumplir el objetivo podría provocar una ampliación de los diferenciales superior a 25 pb a lo largo del tiempo (véase el escenario 2). En caso contrario, es probable que el objetivo de sostenibilidad no fuera suficientemente relevante o importante para el riesgo de negocio, lo que plantea el interrogante de hasta qué punto era ambicioso el objetivo.

Además de las consecuencias para el riesgo de crédito a largo plazo, el emisor que incumpla un objetivo de sostenibilidad también podría sufrir un deterioro de los factores técnicos debido a una menor demanda de estrategias ESG, que podrían no estar dispuestas a invertir en un emisor que incumpla sus objetivos de sostenibilidad. Los bonos vinculados a la sostenibilidad son un nuevo mercado y solo el tiempo dirá cómo reaccionan los gestores de activos a un objetivo incumplido, pero, teniendo en cuenta las grandes cantidades de nuevas emisiones de este tipo, es de suponer que muchos inversores se sentirían decepcionados y/o que podrían producirse ventas forzosas para quienes tengan estrictos mandatos de sostenibilidad. A finales de 2020, un gran número de gestoras de activos europeas decidieron eliminar su exposición a los bonos verdes emitidos por State Bank of India, tras anunciar esta entidad que iba a financiar la mina de carbón térmico Carmichael en Australia. Parece difícil que State Bank of India vuelva a lanzar al mercado un nuevo bono verde en un futuro inmediato. Los bonos vinculados a la sostenibilidad podrían enfrentarse a una amenaza similar en el futuro si no cumplen sus objetivos. Aquellos que deseen lo peor deben tener cuidado con lo que desean.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes