Bravo Yanqui Papa: trazando un nuevo plan de vuelo

Resumen: 2020 fue escenario de un dramático bajón económico a nivel mundial. Todos sabemos por qué: la respuesta de las autoridades al COVID-19 fue limitar la interacción entre las personas, y dado que el PIB mide la interacción humana, las cifras se desplomaron. En este artículo ponemos la respuesta de los bancos centrales para combatir esta crisis en un contexto histórico y comentamos el futuro plan de vuelo de la política monetaria.

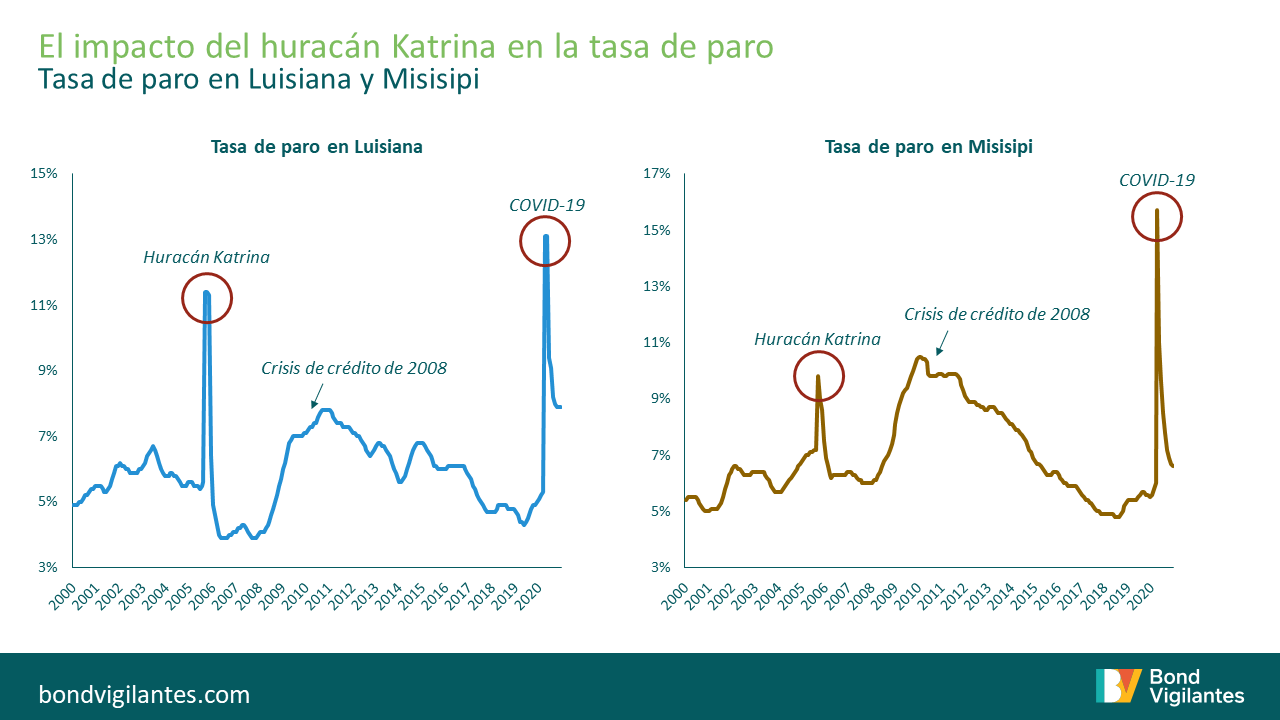

El desplome de la economía que vimos el año pasado se parece más bien a un desastre natural que a una catástrofe económica. Esto es aparente si comparamos el fuerte bajón y posterior repunte de los datos de 2020 (por ejemplo en las cifras de empleo) con otros acontecimientos naturales del pasado (como muestra el gráfico).

Fuente: M&G, BLS, Bloomberg, diciembre de 2020.

Un fuerte retroceso, seguido de un rápido repunte

La respuesta ante tales desastres históricos ha consistido en movilizar recursos de emergencia y gasto fiscal para proporcionar alivio y facilitar el repunte. Esta vez, la respuesta actual ha tenido que ser a una escala mucho mayor debido a la duración y a la naturaleza nacional/global de la pandemia. La intervención médica para atender a los afectados y proporcionar protección mediante vacunaciones se ha combinado con una respuesta fiscal y monetaria sin precedentes.

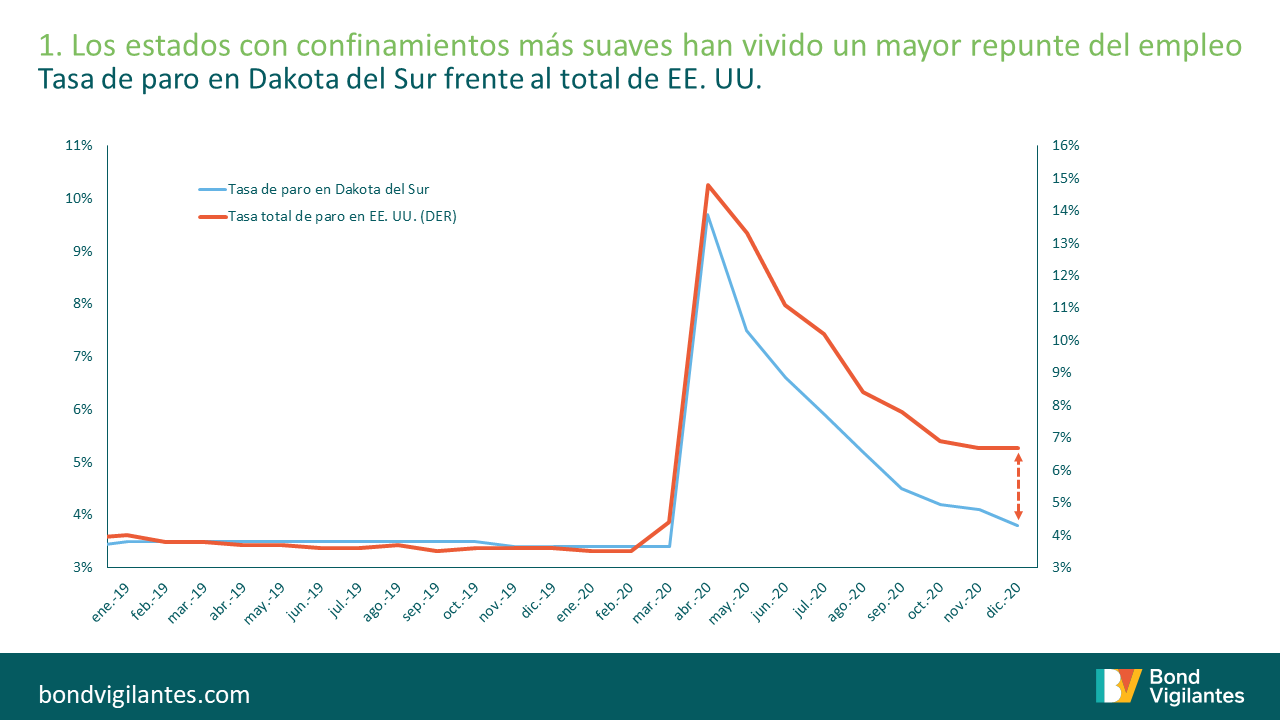

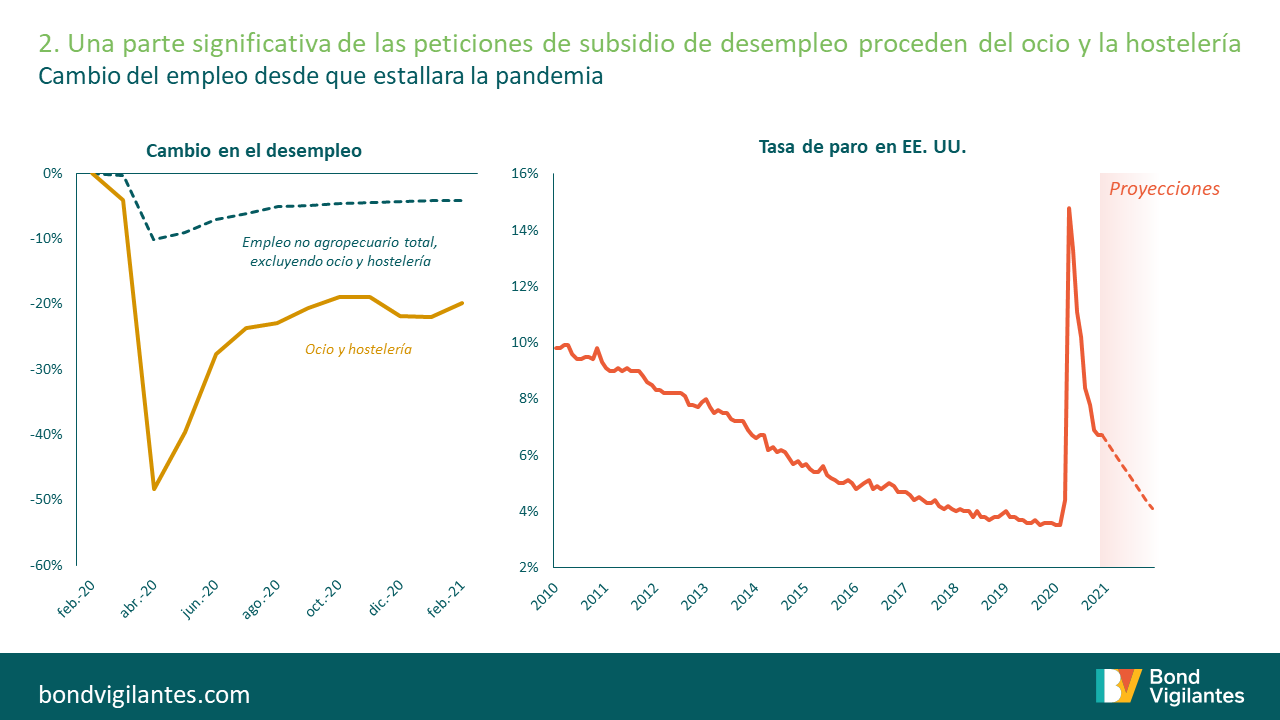

Con el fin del confinamiento a la vista, podemos intentar trazar una guía para la recuperación de varias formas. Por ejemplo, en base a la economía estadounidense, podemos examinar estados que han vivido un confinamiento menos estricto como guía de lo que podría ocurrir cuando se retire la intervención sanitaria (gráfico 1); también es posible modelizar sencillamente que toda persona que perdiera su trabajo en los sectores del ocio y la hostelería lo recuperará (gráfico 2); asimismo, podemos extrapolar el probable nivel de empleo en base a distintos repuntes del PIB (gráfico 3).

Fuente: M&G, BLS, Bloomberg, diciembre de 2020.

Fuente: M&G, BLS, Bloomberg, febrero de 2021. En base al empleo no agropecuario

Fuente: M&G, Bloomberg, diciembre de 2020.

Estos sencillos modelos de “repunte” apuntan a un retorno potencial del 4% al 5% del empleo este año. La OCDE prevé un crecimiento del PIB real estadounidense del 6,5% en 2021, un nivel que encajaría con una tasa de paro del 4,7%. Este panorama de PIB es muy positivo para el riesgo de crédito, y tradicionalmente auguraría un endurecimiento de la política monetaria. Sin embargo, esta vez las cosas son distintas.

Bravo Yanqui Papa

La política monetaria estadounidense ha estado dirigida por tres protagonistas en los últimos años: Bernanke (Bravo), Yellen (Yanqui) y Powell (Papa). Bernanke pasó a un primer plano en la imaginación del público con sus comentarios sobre el «helicóptero monetario», una propuesta teórica sobre cómo actuar cuando la política monetaria llegara a su límite. Yellen consideró este enfoque, comentó sobre su aplicación, y nos llevó al límite de la política monetaria. Finalmente, Powell acabó por lanzarse e implementarlo en toda regla dada la envergadura de la crisis.

Como toda política monetaria, el helicóptero monetario es de efecto retardado. Sabemos que los tipos de interés tardan en torno a 18 meses en tener efecto en la economía real, pero ¿cuál es la dilación del helicóptero monetario? Yo diría que es muy corta, debido a que la propensión marginal a consumir es elevada, aunque habrá cierto retraso. Los ciudadanos estadounidenses están recibiendo de nuevo su cheque electrónico por correo. Podrán gastarse este dinero en ciertas cosas (artículos esenciales, acciones, bitcoines), pero les resultará más difícil hacerlo en otras (viajar, cenar fuera y cualquier otra actividad limitada por el COVID-19). Esto provoca un retraso: el helicóptero ha soltado su carga de dinero, pero las tiendas están cerradas.

La Reserva Federal estadounidense es plenamente consciente de la cadena de acontecimientos que ha puesto en marcha. Dicho esto, no se está concentrando en el resultado probable de su política, sino que está esperando a que aparezcan los datos:

«El cambio fundamental en nuestro marco es que en la mayoría de los casos no vamos a actuar de forma preventiva en base a pronósticos, sino que esperaremos a ver datos reales. Creo que la gente tardará un tiempo en ajustarse a esta nueva práctica, y que el único modo de generar verdadera credibilidad a este respecto es haciéndolo.»

Jerome Powell, Presidente de la Fed, 17 de marzo de 2021 a través de Bloomberg (19 de marzo)

¿A qué obedece este cambio de una política proactiva a una reactiva? El éxito a la hora de limitar la inflación a un nivel consistentemente bajo revela la dificultad que experimenta la Fed intentando actuar en el límite cero de los tipos de interés. Una tasa de inflación apenas positiva es un peligro para la política monetaria, con lo que la Fed necesita una mayor inflación durante un plazo de tiempo prolongado para recuperar la flexibilidad monetaria.

Conclusión

Es lógico que los bancos centrales persigan una inflación baja, pero las autoridades monetarias siempre han sido conscientes de que tal objetivo no está exento de riesgos. Bernanke lo reconoció con sus comentarios sobre el helicóptero monetario, Yellen lo tuvo muy en cuenta y actuó con determinación para elevar las expectativas de inflación, y Powell fue quien se enfrentó al límite cero de los tipos de interés y ha tenido que hacerlo realidad. Ni él ni sus sucesores desearán encontrarse con esta medida como la única opción de política monetaria en adelante. Para salir de esta situación, la economía tiene que funcionar a toda máquina.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes