Des opportunités sur les ABS espagnols

En tant que gérants de fonds, il nous incombe de prendre des risques lorsque nous sommes payés (de préférence surpayés) à cet effet. Il m’est avis que le marché européen des titres adossés à des créances hypothécaires résidentielles (residential mortgage backed securities – RMBS), et notamment les RMBS espagnols, nous commande actuellement de prendre ce genre de risques.

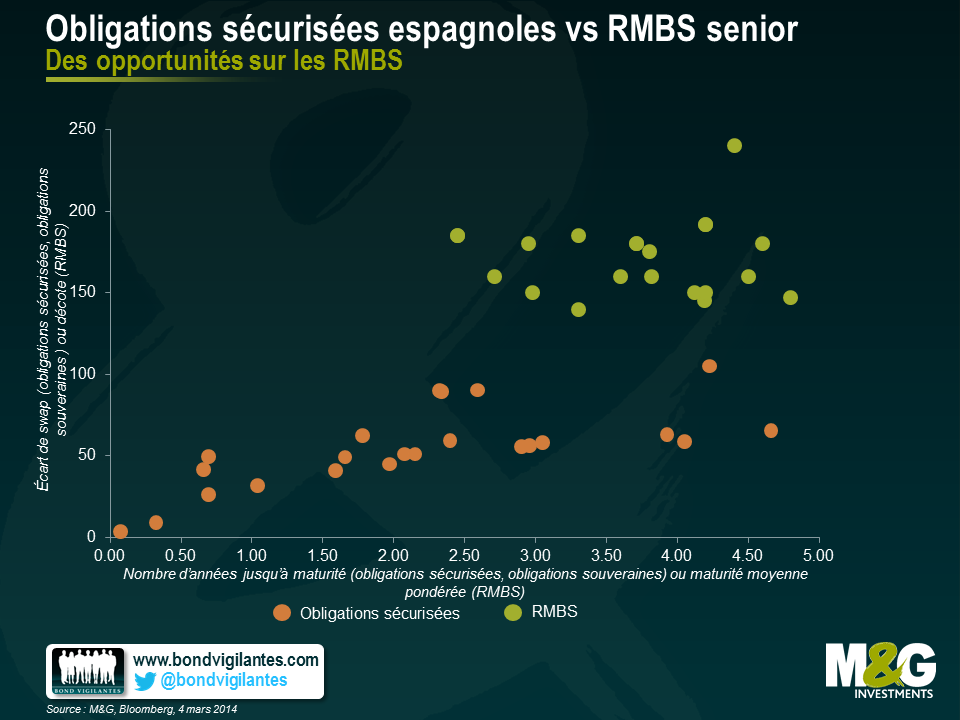

A l’heure actuelle, il est assez facile d’acheter des RMBS espagnols senior pour un prix supérieur de 100 points de base à celui des obligations sécurisées assimilables. Le collatéral pour les RMBS émane des mêmes banques qui ont émis les obligations sécurisées. Les RMBS permettent aux investisseurs de recouvrer le capital investi sur un horizon de temps comparable à celui des obligations sécurisées et sont structurés de sorte à ce que les investisseurs puissent profiter de tout nouveau recul du marché de l’immobilier espagnol.

Le graphique ci-après illustre bien cette corrélation. Il représente trois obligations sécurisées à court terme émises par trois banques espagnoles (sans indiquer le nom des obligations individuelles) et ce que nous considérons être des RMBS senior de qualité similaire. La hausse que j’ai mentionnée précédemment est manifeste dans la zone de maturité 2,5-5 ans/maturité moyenne pondérée :

La principale raison qui explique cet écart est la réglementation. Les régulateurs financiers ont jugé que les RMBS sont plus risqués que les obligations sécurisées et ont exigé des banques et des sociétés d’assurance qu’elles détiennent davantage de fonds propres dans leur bilan en retour.

J’entends bien l’argument selon lequel les obligations sécurisées offrent aux investisseurs un double recours et je comprends que la législation régissant ce type d’obligations est très contraignante en Espagne. Cependant, je ne suis pas sûr que le montant de l’indemnisation accordée aux détenteurs d’obligations senior non sécurisées en cas de faillite d’une banque espagnole serait très élevé. Ainsi, je préfère en général me positionner sur les tranches senior des RMBS offrant une bonne visibilité du collatéral et régie par des dispositions structurelles qui permettent aux détenteurs de ce genre de titres de récupérer le capital qu’ils ont investi plus tôt en cas de baisse du marché immobilier.

La BCE partage visiblement l’avis des régulateurs et applique un taux d’intérêt sur les RMBS donnés en pension livrée (repurchase agreement ou repo) supérieur à celui qu’elle applique pour les obligations sécurisées. La BCE applique ainsi une décote de 10 % pour les RMBS quand celle-ci n’est que de 4,5 – 6 % pour les obligations sécurisées investment grade avec une maturité allant de 5 à 7 ans. Je ne partage pas l’avis des régulateurs et il me semble qu’ils ont trouvé par là le moyen d’être davantage rémunérés pour un degré de risque encouru similaire.

Il est intéressant de constater que la Banque d’Angleterre applique la même décote, comprise entre 12 et 15 %, aux RMBS à maturité courte et aux obligations sécurisées. L’écart de taux existe également dans ce cas – bien que ces titres se négocient à des cours nettement inférieurs sur leur marché respectif – ce qui tend à prouver que c’est la régulation qui biaise ces marchés.

Je ne prétends pas qu’investir dans le marché de l’immobilier espagnol est exempt de risque. Cependant, je pense sincèrement que les investisseurs qui, comme nous, ne donnent pas leur obligations en pension livrée ou qui ont besoin de détenir du capital peuvent et devraient profiter des opportunités que leur offrent bien malgré elles ce genre de décisions réglementaires.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes