Roulette russe

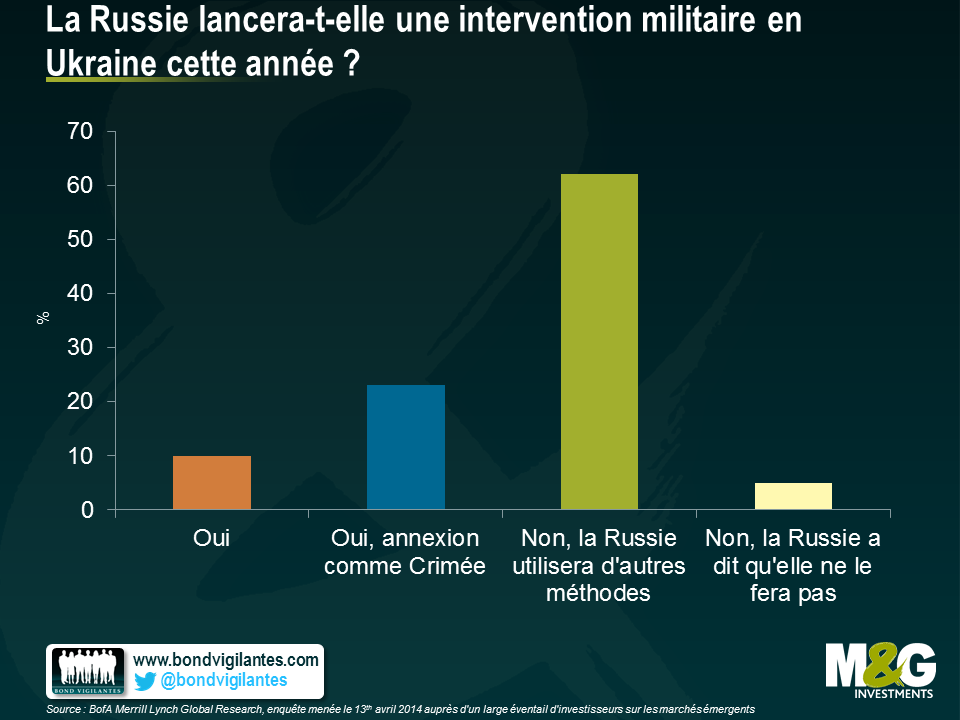

Les tensions géopolitiques entre la Russie et l’Ukraine dictent les prix des actifs de ces deux marchés depuis février. Comme le montre l’étude suivante réalisée par BofA Merril Lynch, il est peu probable que le scénario central formulé par les investisseurs, lequel repose sur l’hypothèse d’une aggravation du conflit sous la forme d’une annexion pure et simple d’une partie de l’est de l’Ukraine par la Russie, se produise. Une telle opération serait aussi risquée que de jouer à la roulette russe, un jeu où les chances de gagner sont minces mais dont les conséquences sont dramatiques.

Je reviens tout juste d’un voyage à Moscou. En arpentant les rues de la ville, rien ne laisse supposer qu’un conflit armé est susceptible d’éclater aux portes de la Russie, sauf à regarder les journaux télévisés. Le beau ciel bleu printanier qui y régnait contrastait vivement avec les sombres menaces planant sur l’économie russe.

Le mécanisme de transmission de l’impact politique à l’économie est assez prévisible :

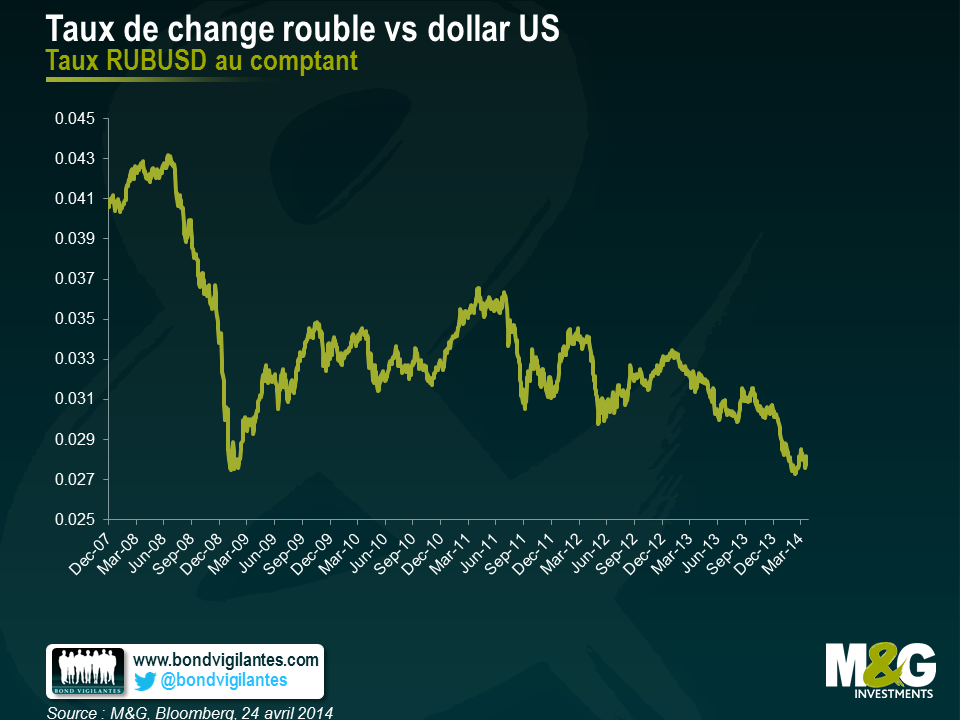

- Persistance d’une prime de risque élevée et d’une forte volatilité, entraînant une pression baissière sur le rouble ;

- Pression haussière sur les taux dictée par la dépréciation du rouble (la banque centrale russe a déjà relevé ses taux de 200 points de base, avec une hausse inattendue de 50 pb la semaine dernière. De nouvelles hausses seront toutefois nécessaires si la demande de monnaie forte reste au niveau du premier trimestre 2014 et si la pression sur le rouble s’intensifie) ;

- Ralentissement de la croissance dû à la baisse des investissements et à l’impact des sanctions actuelles ou des sanctions supplémentaires attendues (en raison du renchérissement du coût du capital) ;

- Diminution des réserves de change à mesure de la détérioration du compte de capital et de l’intervention de la banque centrale pour endiguer la baisse du rouble ;

- Diminution du fonds de réserve pétrolier s’il venait à être consacré à des mesures budgétaires contracycliques ou au refinancement de la dette arrivant à échéance (ce fonds de 90 milliards USD est théoriquement suffisant pour couvrir un an d’amortissements, mais dans ce cas, la fuite des capitaux et la dollarisation de l’économie s’intensifieraient dans le sillage d’un renforcement du sentiment de risque).

Tous ces éléments pèsent sur la solvabilité du pays, et il n’est guère surprenant que S&P ait dégradé la note de la Russie à BBB- tout en maintenant une perspective négative quant à son évolution. En revanche, il est plus difficile de prévoir l’ampleur de la détérioration de chacun de ces éléments, laquelle sera fonction des évènements politiques et de la portée des sanctions économiques.

Il me semble que la perception des risques géopolitiques parmi les investisseurs locaux n’est pas réellement différente de celle qu’ont les investisseurs étrangers, telle que présentée plus haut : eux aussi estiment qu’une aggravation du conflit constitue un risque extrême. En réalité, ces chiffres comportent un haut degré de subjectivité et toute réaction excessive de la part de l’une des forces en présence (Russie, Ukraine, pays occidentaux) est susceptible d’exacerber rapidement une situation déjà instable. Les habitants prennent leurs précautions, notamment en convertissant leur épargne en monnaie forte (sur place ou à l’étranger), en stockant des biens de consommation non périssables, en étudiant les choix possibles en cas d’intensification des sanctions financières, y compris via la création d’un système de paiement alternatif et la réalisation des échanges commerciaux dans d’autres devises, dans la mesure du possible. Les russes estiment que la fuite des capitaux a atteint son paroxysme au premier trimestre, à supposer que la situation géopolitique se stabilise. Le conflit pourrait s’envenimer encore plus aux alentours du 1er et 9 mai (jour de la victoire sur l’Allemagne nazie) et à l’occasion des élections ukrainiennes du 25 mai.

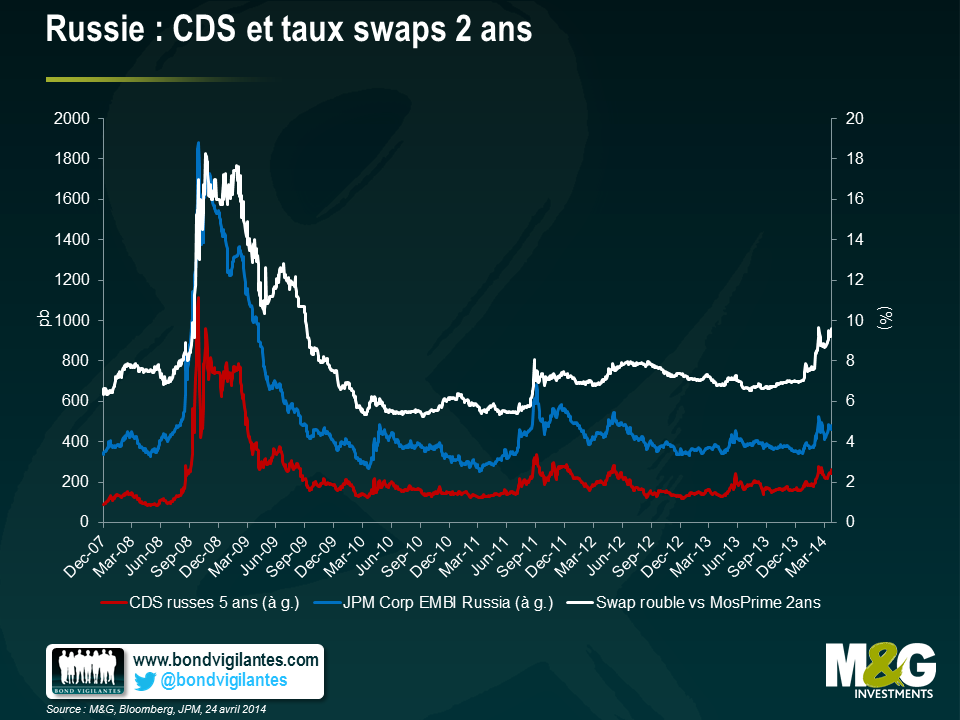

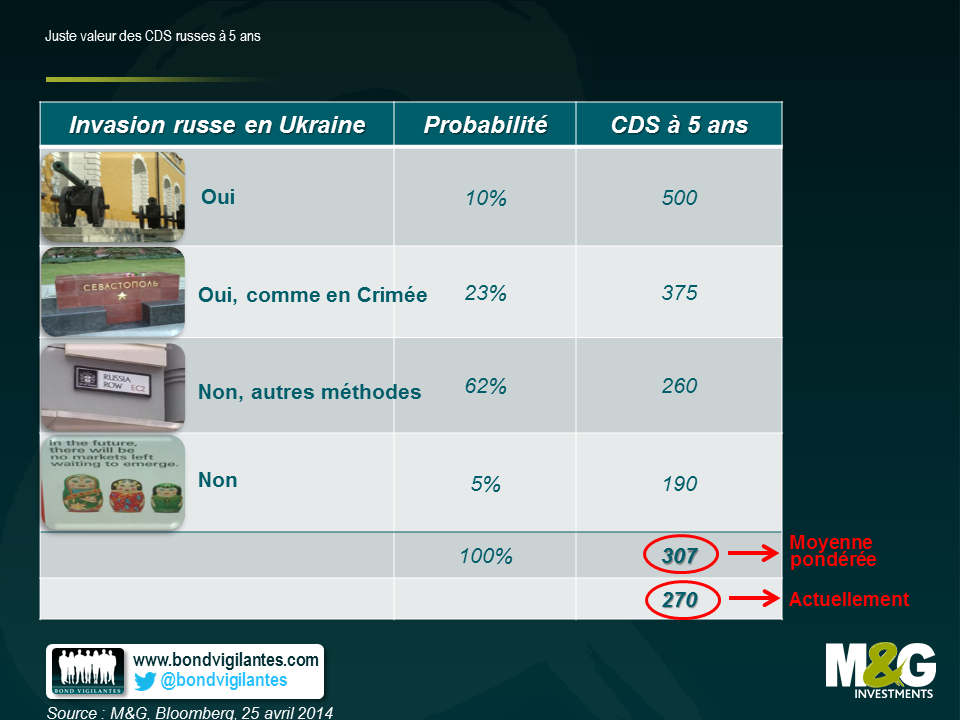

Le tableau ci-dessous attribue différents niveaux de spreads des CDS en fonction de chaque scénario, l’étude évoquée précédemment présentant le degré de probabilité afférent à chaque cas. La moyenne pondérée reste supérieure aux niveaux actuels, bien que nous ayons assisté à une correction relativement importante la semaine dernière. J’ai utilisé uniquement les CDS car ils constituent la meilleure protection indirecte (« proxy hedge ») contre le risque quasi-souverain et contre le risque lié aux entreprises. De plus, il est probable que le rouble soit sévèrement contrôlé par la banque centrale en cas de nouvelle hausse de la prime de risque et ne fournisse pas une couverture optimale pour un temps, alors que la liquidité des obligations locales et des swaps serait affectée en cas de sanctions visant directement les principales banques russes.

Le profil risque-rendement semble appelé à se détériorer à court terme.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes