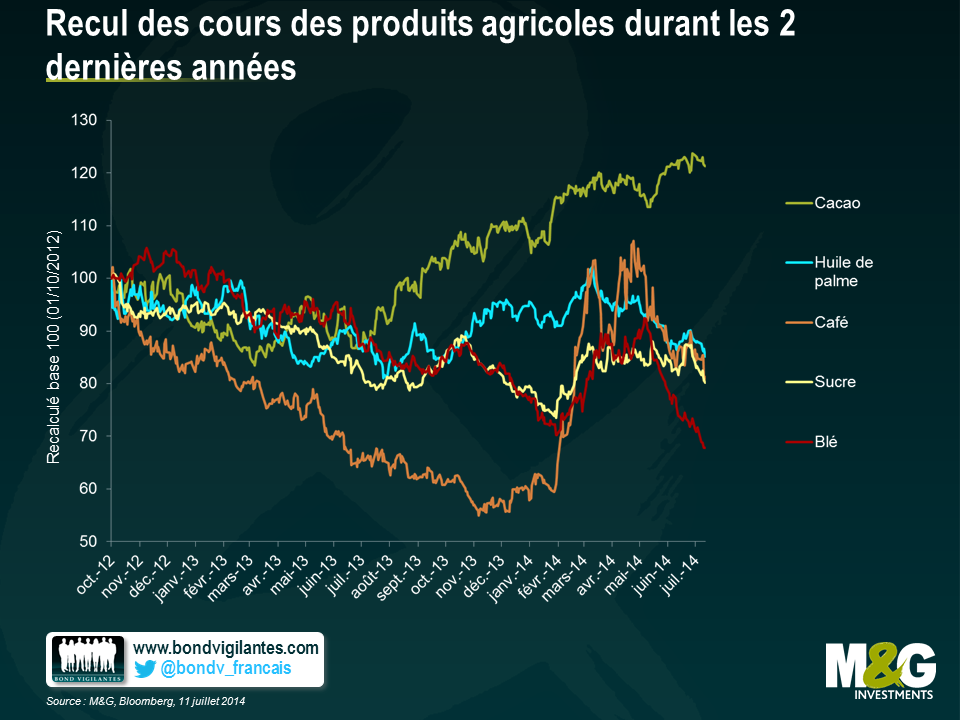

Le dicton « sell in May and go away » s’applique-t-il aux obligations européennes ?

Comme toujours, le 1er mai a donné lieu à toute une série d’articles et de commentaires sur le fameux dicton boursier « sell in May and go away ». Pour ceux qui ne connaîtraient pas cette stratégie de trading complexe, l’idée est de dénouer toute position actions détenue le 30 avril et de réinvestir le 1er novembre. Les données historiques montrent que les actions américaines sous-performent durant la période de six mois courant de début mai à fin octobre par rapport à celle courant de novembre à avril. Si personne n’est en mesure d’expliquer ce phénomène saisonnier, les théories avancées pointent notamment la baisse des volumes d’échanges durant les congés estivaux et l’augmentation des flux d’investissement une fois les opérateurs rentrés de vacances.

Dans ce contexte, il nous a semblé intéressant de regarder si ce même effet est observable sur les marchés obligataires européens. Afin de vérifier cette hypothèse, nous avons reproduit la performance totale mensuelle d’un portefeuille d’obligations souveraines, d’obligations « investment grade » et d’obligations à haut rendement européennes. Nous avons ensuite reproduit la performance totale d’un portefeuille investi entre les mois de novembre et d’avril, que nous avons comparée à celle d’un portefeuille investi entre les mois de mai et d’octobre. Afin de formuler le plus grand nombre d’observations possible, nous sommes remontés jusqu’au lancement des indices Merrill Lynch Bank of America correspondants. Les résultats sont présentés ci-dessous.

Il semble qu’il y ait effectivement un effet saisonnier sur les marchés européens des obligations à haut rendement. Cette classe d’actifs affiche le plus haut degré de corrélation avec les marchés d’actions et l’analyse montre que les investisseurs obtiennent de meilleures performances entre les mois de novembre et d’avril (performance totale de 199%). De fait, cette stratégie surperforme nettement la stratégie qui consiste à investir en continu durant l’intégralité de la période (1997 à avril 2014). A supposer qu’un investisseur ait choisi d’investir uniquement entre mai et octobre, il aurait subi une perte de 21% au cours de ces 16 années.

La suite logique de cette analyse est d’évaluer ce qu’aurait été la performance d’une stratégie consistant à être entièrement investi en emprunts d’Etat européens entre les mois de mai et d’octobre, et entièrement investi en obligations européennes « investment grade » entre les mois de novembre et d’avril au cours de ces 18 années. Nous sommes ainsi en mesure d’évaluer ensuite la performance de cette stratégie par rapport à des portefeuilles entièrement et uniquement investis en emprunts d’Etat européens, en obligations d’entreprises européennes « investment grade » et en actions européennes. Les résultats indiquent que la stratégie consistant à vendre les obligations « investment grade » en mai et à acheter des emprunts d’Etat dégage un rendement supérieur, de 5,9% par an, et surperforme les actions européennes de 56% au total (soit 2,5% par an).

Le graphique ci-dessus présente la même analyse, mais examinant cette fois ce que serait la performance totale de la stratégie en remplaçant l’exposition aux obligations européennes « investment grade » par des obligations à haut rendement. L’adoption d’une telle stratégie aurait généré une performance annualisée d’environ 10,5%, soit 391% sur une période d’un peu plus de seize ans. Cette performance est largement supérieure à celle dégagée par les obligations européennes à haut rendement et les actions européennes durant la même période (155% et 43%, respectivement).

Notre analyse met en évidence un fort effet saisonnier sur le marché des obligations européennes à haut rendement, dont les performances sont plus volatiles et sur lequel les investisseurs peuvent enregistrer d’importantes plus-values ou moins-values en raison des fluctuations du cours des obligations à haut rendement. Il convient toutefois de noter que les résultats sont faussés par le fait que les évènements déclencheurs de fortes poussées d’aversion au risque (Lehman Brothers, crise financière asiatique, crise financière russe par exemple) sont intervenus généralement entre les mois de mai et d’octobre. Pour autant, l’historique des performances totales fait ressortir sur les marchés européens des obligations à haut rendement un effet saisonnier auquel les investisseurs devraient probablement être attentifs. Abstraction faite des coûts de transaction ou des incidences fiscales venant grever la performance totale, une stratégie consistant à vendre ses obligations d’entreprise « investment grade » ou à haut rendement en mai en faveur d’emprunts d’Etat détenus jusqu’en novembre aurait produit des rendements supérieurs à ceux dégagés par à un portefeuille constitués d’emprunts d’Etat européens, d’obligations d’entreprise « investment grade », d’obligations à haut rendement européennes et d’actions européennes.

S’il est toujours risqué de fonder une stratégie de négociation sur un dicton, l’historique des performances totales laisse penser qu’il pourrait effectivement être avantageux de vendre les actifs risqués en mai en faveur d’emprunts d’Etat, susceptibles d’être les premiers bénéficiaires d’une éventuelle poussée d’aversion au risque, et de renforcer l’exposition au risque des portefeuilles obligataires en novembre. Cela étant, un autre adage n’en conserve pas moins tout son sens : les performances passées ne sauraient préjuger des résultats futurs.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes