La déflation se propage en Europe

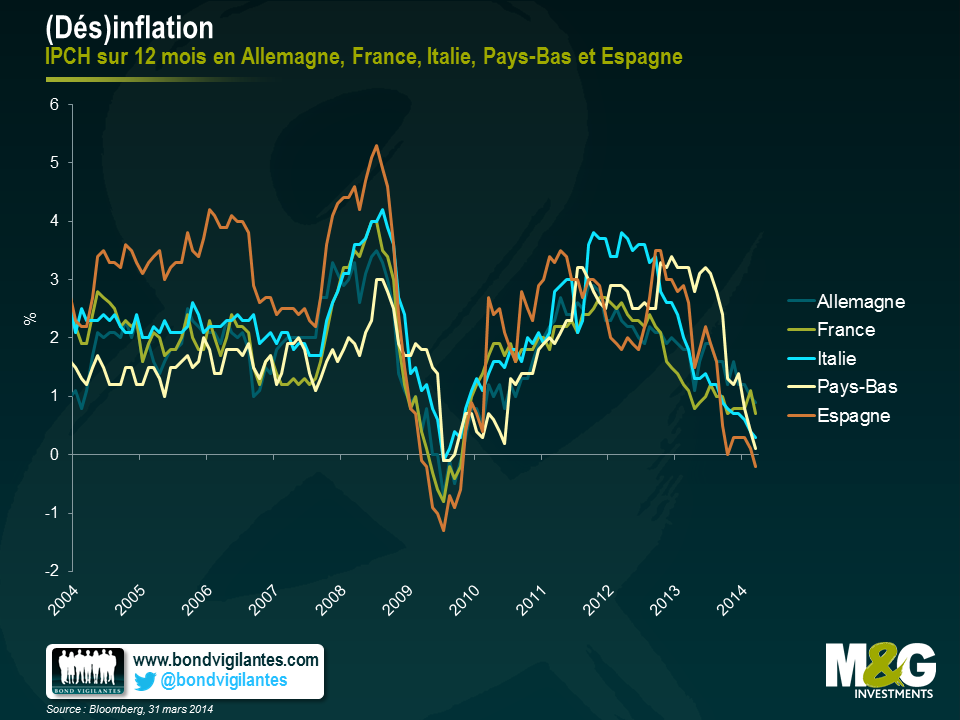

La Banque centrale européenne (BCE) a déjà fait preuve d’un degré de tolérance anormalement élevé, pour ne pas dire préoccupant, vis-à-vis des très faibles taux d’inflation enregistrés. Elle n’a pris aucune mesure supplémentaire, alors même que l’indice des prix à la consommation harmonisé (IPCH) de la zone euro s’élève à 0,5 % en glissement annuel et que l’inflation continue de baisser dans de nombreux pays.

Pourquoi ? L’une des raisons pourrait être que, bien qu’extrêmement préoccupée par la déflation, la BCE ne sait pas clairement à l’heure actuelle quel outil employer pour soulager les pressions désinflationnistes, ou comment le mettre en œuvre. Une autre raison pourrait être qu’elle n’est pas particulièrement préoccupée par la menace que constitue la désinflation et qu’elle se contente d’attendre que les chiffres repartent à la hausse.

En ce qui concerne cette dernière possibilité, Mario Draghi a déclaré lors de la Conférence de Davos en janvier dernier que les faibles taux d’inflation s’inscrivaient dans un mouvement d’ajustement relatif des prix entre les économies européennes, et qu’ils traduisaient une amélioration de la compétitivité. On peut déduire de cet argument que les taux d’inflation les plus faibles sont uniquement observés dans les pays périphériques et qu’en conséquence, le nécessaire ajustement des prix entre la « périphérie » et le « centre » commence à avoir lieu. L’autre conclusion est que la BCE n’y voit aucun inconvénient.

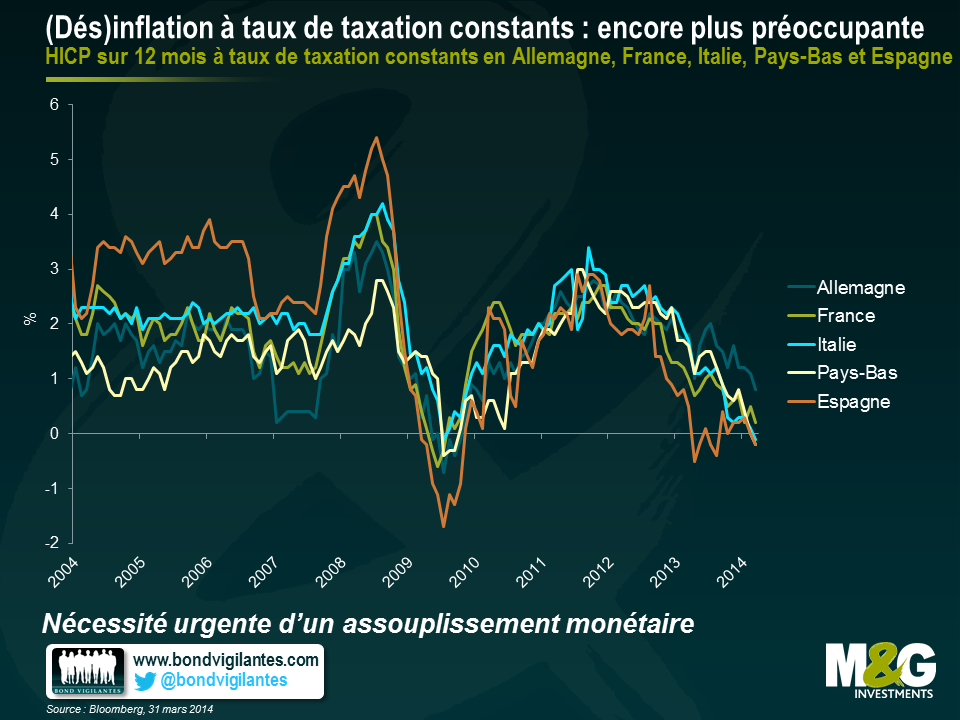

Toutefois, le graphique ci-dessous montre l’inflation en Allemagne, en France, aux Pays-Bas, en Espagne et en Italie (pays qui, ensemble, représentent environ 80 % du PIB de la zone euro) en termes de taux de taxation constants sur une base globale. C’est important dans la mesure où les réformes fiscales peuvent avoir un impact significatif sur les chiffres de l’inflation, alors qu’il conviendrait peut-être de ne pas les prendre en compte en raison de leur caractère provisoire et artificiel. Par exemple, si un pays décide de relever son taux de TVA, l’inflation augmentera pendant un certain temps avant que l’effet de base finisse par disparaître. Ce graphique révèle de manière assez préoccupante que l’Espagne, l’Italie et les Pays-Bas font désormais l’objet d’une déflation à taux de taxation constants. Il indique également que la France est au bord du précipice, avec un taux d’inflation sur cette base de 0,2 % en glissement annuel.

Les deux graphiques ci-dessus suscitent une autre préoccupation liée à l’argument de la BCE selon lequel les faibles taux d’inflation périphériques ne représentent qu’une étape provisoire sur la voie d’un ajustement interne important et souhaitable de la compétitivité. Cet argument serait valable si la faible inflation se limitait aux pays périphériques tandis que les pays centraux affichaient une inflation stable, conforme (voire supérieure) aux objectifs, se traduisant par un taux d’inflation global proche de (mais inférieur à) 2 % au sein de la zone euro. Toutefois, ces deux graphiques montrent que la tendance à la désinflation ne se limite pas aux seuls pays périphériques, ce qui jette de sérieux doutes sur la thèse de la compétitivité soutenue par M. Draghi. La BCE serait peut-être bien inspirée d’anticiper cette tendance inquiétante et d’agir sans tarder.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes