Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

L’économie mondiale se porte bien. La Réserve Fédérale réduit progressivement son programme d’assouplissement quantitatif, la croissance chinoise se poursuit à un rythme soutenu, la Banque d’Angleterre envisage de relever ses taux et la Banque du Japon et la Banque centrale européenne continuent à stimuler l’activité économique par le biais de politiques monétaires hétérodoxes ultra-accommodantes. Le Fonds Monétaire International anticipe une croissance au sein des pays développés de 2,5% en 2015, contre 0,5% en 2012. Parallèlement, les économies émergentes devraient croître de 5,5%.

Il est communément admis qu’établir des prévisions de croissance est un exercice difficile compte tenu de la complexité des indicateurs économiques sous-jacents. Il est trop de variables pour que les prévisionnistes puissent formuler des prédictions fiables. C’est la raison pour laquelle certains acteurs comparent les politiques menées par les banques centrales à « conduire une voiture en regardant dans le rétroviseur ».

Dès lors, il convient de prévoir plusieurs scenarios de croissance. Compte tenu de l’optimisme ambiant qui règne sur les marchés à l’heure actuelle, nous avons pensé qu’il serait intéressant de se pencher sur certaines variables susceptibles de peser sur la croissance mondiale et de mettre en évidence trois facteurs qui pourraient mener à un épisode récessionniste au cours des deux prochaines années. Le nombre d’événements imprévisibles qui pourraient survenir est bien entendu infini. Nous en avons retenu trois qui nous semblent être les plus susceptibles de se produire à court terme.

Risque n°1: Une correction du prix des actifs

D’aucuns ne sauraient nier le fait que les politiques monétaires ultra-accommodantes pilotées par les banques centrales ont soutenu le cours des actifs dans une certaine mesure. En appliquant des taux d’intérêt bas et en pilotant des programmes d’assouplissement quantitatif, les banques centrales ont permis aux investisseurs du monde entier de réaliser des plus-values remarquables, et ce quel que soit le segment sur lequel ils étaient positionnés : des obligations aux actions, en passant par l’immobilier. Les banques centrales ont incité les investisseurs à placer leurs liquidités et leur épargne. Ces derniers ont ainsi investi dans un large éventail d’actifs dans le but de réaliser des rendements réels positifs. Ce faisant, ils ont alimenté la hausse des prix des actifs. Il convient dès lors de se demander si ces actifs ne sont pas désormais survalorisés.

Ce processus devrait perdurer jusqu’à ce qu’un événement commande une baisse des persectives de rendements des actifs. La crainte d’une surchauffe de l’économie ou d’une bulle spéculative pourrait obliger les banques centrales à durcir les conditions d’octroi de crédits. Ainsi, la Banque d’Angleterre envisage d’adopter des mesures macro-prudentielles visant à contenir la forte hausse du marché immobilier britannique.

Parallèlement, la volatilité étonnamment faible constatée sur les marchés financiers à l’heure actuelle indique que les marchés ne sont pas particulièrement inquiets vis-à-vis des perspectives économiques du moment. Un coup d’œil à l’indice Chicago Board Options Exchange OEX Volatility, également connu sous le nom de VIX (un baromètre de la volatilité sur les marchés actions américains) suffit à constater que les investisseurs sont peut être devenus trop complaisants. Il y a deux jours, l’indice s’est replié à 8,86, un plus bas depuis sa création en 1986. Les précédents points bas avaient été atteints à la fin de l’année 1993 (quelques mois seulement avant le rallye baissier sur les obligations de 1994) et à la mi-2007, peu avant la crise financière de 2008. La faible volatilité a été pointée du doigt par plusieurs banques centrales, dont la Fed et la Banque d’Angleterre. Le problème est que ce sont les banques centrales qui ont contribué en grande partie à instaurer un climat favorable en adoptant des politiques dites de « forward guidance » (concept en vertu duquel les banques centrales adaptent leur politique monétaire en fonction du taux de chômage). C’est précisément cette approche qui a concouru à instaurer un sentiment de confiance excessive de la part des investisseurs vis-à-vis des futures interventions de politique monétaire.

Le resserrement des politiques monétaires entraînerait une correction du prix des actifs. Les banques sont pénalisées par le fait que les prêts qui leur ont été consentis l’ont été sur la base de collatéraux survalorisés. Une incidence considérable sur le marché des changes est à prévoir dans la mesure où on constate un regain d’aversion au risque et une tendance des investisseurs à revendre leurs actifs. Le durcissement des politiques monétaires pourrait atteindre l’économie réelle et entraîner une récession.

Risque 2: Un choc des prix des matières premières et produits alimentaires

Il semble que l’économie mondiale entre dans une nouvelle phase marquée par un regain de volatilité des prix réels du pétrole et des produits alimentaires. Ce regain de volatilité est imputable à plusieurs facteurs, dont le changement climatique, l’augmentation de la production de biocarburants, les événements géopolitiques et le changement des comportements alimentaires en Chine et en Inde par exemple. Les transactions avec effet de levier sur les matières premières sont également susceptibles d’alimenter cette instabilité des prix. Il est de nombreuses raisons de croire que les chocs des prix des produits alimentaires à l’échelle mondiale se feront plus fréquents à l’avenir.

A l’instar de ce qui s’est passé en 2008, ces chocs peuvent être particulièrement déstabilisants sur les plans économique et politique. D’aucuns peuvent arguer que la Grande Crise Financière a été causée par la hausse des prix des matières premières en 2007-2008. Les positions avec un fort effet de levier contractées par les investisseurs ont rendu l’économie mondiale extrêmement vulnérable aux chocs exogènes. En effet, chacun des cinq précédents ralentissements majeurs de l’activité économique mondiale ont été précédés par une hausse des cours du pétrole (le Financial Times a mis en évidence cette corrélation dans cet article). Les hausses des prix des matières premières pénalisent indifféremment les économies développées et les pays émergents. Les ménages à faible revenu en souffrent cependant davantage puisqu’ils dépensent une part plus importante de leurs revenus en produits alimentaires et en carburant. Cette envolée des prix des matières première entraîne également une hausse de l’inflation.

Un choc des prix des produits alimentaires et des matières premières pose un certain nombre de questions. Quelle doit être la réponse des autorités monétaires et budgétaires ? Les banques centrales privilégieront-elles la lutte contre l’inflation sous-jacente au détriment de celle contre la hausse des prix des biens alimentaires et du carburant ? Les ménages réduiront-ils leur consommation, au risque d’entraîner un repli de la croissance ? Les travailleurs demanderont-ils une hausse de leur salaire pour compenser les effets de l’inflation ?

Risque 3: Protectionnisme

Après plusieurs décennies de libéralisation du marché, la crise financière a incité les autorités à prendre des mesures visant à limiter le libre-échange. L’Organisation mondiale du commerce a récemment publié un rapport dans lequel elle indique que les membres du G20 ont mis en place 122 nouvelles restrictions commerciales entre la mi-novembre 2013 et la mi-mai 2014. 1 185 restrictions applicables au libre-échange ont été adoptées depuis octobre 2008, couvrant environ 4,1% des importations mondiales de marchandises. Certaines mesures macro-prudentielles peuvent même être considérées comme une sorte de protectionnisme, à l’instar de la taxe brésilienne sur les transactions financières (IOF) qui a été adoptée par le gouvernement dans le but de limiter les entrées de capitaux et déprécier le réal brésilien.

Si cette tendance devait se poursuivre, le protectionnisme commercial et la guerre des monnaies pourraient contribuer à saper la croissance. Les petites économies ouvertes sur le monde comme Hong Kong et Singapour seraient frappées de plein fouet. Les pays émergents seraient également affectés car les exportations constituent un de leurs principaux moteurs de croissance.

De nombreux économistes considèrent que le protectionnisme commercial a contribué à aggraver, propager et prolonger la Grande Dépression de 1930. Si l’économie mondiale venait à stagner, les responsables politiques seraient exhortés à prendre des mesures protectionnistes afin de protéger les entreprises et les emplois. Les dirigeants politiques devront faire attention à ne pas répéter les erreurs du passé.

Etablir des prévisions de croissance est un exercice difficile. Il est important que les investisseurs appréhendent bien ces risques, qu’ils se matérialisent ou non, et qu’ils agissent en conséquence. Les perspectives ne sont peut-être pas aussi roses que le marché semble le croire.

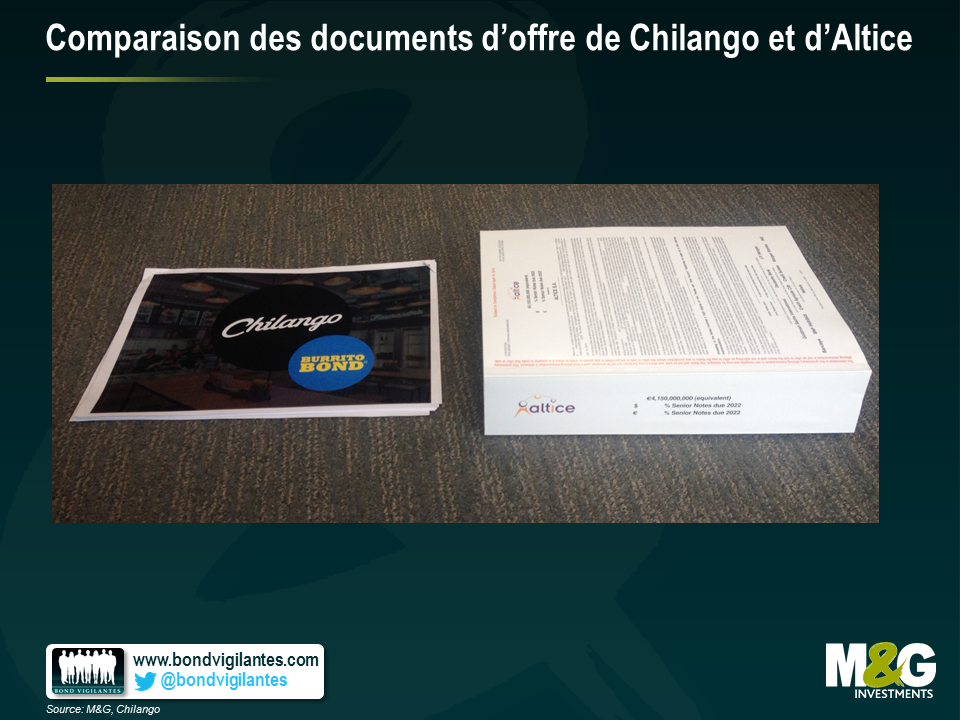

Un restaurant de burritos local a annoncé à ses clients qu’il allait émettre des obligations assorties d’un coupon de 8 %. Chilango (c’est le nom du restaurant) entend lever 3 millions GBP via une opération de crowdfunding (financement participatif) afin de financer le développement de sa chaîne dans le centre de Londres. La presse financière a publié plusieurs articles intéressants sur ce moyen de financement alternatif. Si toute l’équipe s’accorde à dire que les burritos de Chilango sont délicieux, nous sommes davantage dubitatifs quant aux obligations que le groupe compte émettre lorsqu’on les compare aux obligations à haut rendement destinées aux investisseurs institutionnels. Certains éléments méritent d’être portés à l’attention des investisseurs :

Or, le document de Chilango ne s’étend que sur 33 pages et les informations financières sont insuffisantes. La photo ci-dessous permet de comparer le document d’offre fourni par Chilango avec le document d’offre fourni par Altice dans le cadre d’une émission d’obligations à haut rendement destinée aux investisseurs institutionnels.

| Obligations à 8 %, remboursable au pair | |

| Années en circulation | Performance totale |

| 1 | 8 % |

| 2 | 17 % |

| 3 | 26 % |

| 4 | 36 % |

La logique veut que les ouvertures de nouveaux restaurants, pour autant qu’elles se déroulent sans encombre, devraient réjouir les investisseurs obligataires. Ce n’est pas le cas. La société serait alors perçue comme un projet moins risqué et serait en mesure de s’endetter à moindre coût. Imaginons qu’une banque lui propose un prêt à 5 %, elle pourrait ensuite effectuer le remboursement anticipé des obligations à 8 %, ce qui réduirait la performance totale pour les investisseurs obligataires (voir ci-dessus), et économiser 90 000 GBP par an sur les intérêts (si elle émet pour 3 millions GBP d’obligations). Comme nous l’indiquions auparavant, la protection contre le rachat est un mécanisme fréquemment utilisé sur le marché de titres à haut rendement pour les investisseurs institutionnels.

Néanmoins, il faut prendre en compte un facteur « lassitude » : les gens n’ont pas forcément envie de manger un burrito toutes les semaines et ils ne se trouvent pas toujours près d’un point de vente Chilango pour recevoir ce coupon supplémentaire. Nous estimons ce facteur à 75 %, ce qui réduit le coupon burrito à 2,72 % et le rendement total à 10,72 %. Est-ce suffisant ? Pour en juger, intéressons-nous aux obligations institutionnelles notées CCC et libellées en GBP d’autres secteurs peu gourmands en actifs.

| Obligataire | Prix | Rendement |

| Phones 4 U 10 % 2019 | 90,5 | 12,7 % |

| Towergate 10,5 % 2019 | 98,5 | 10,9 % |

| Matalan 8,875 % 2020 | 101,5 | 8,5 % |

| Moyenne : | 10,7 % |

Il se trouve que le coupon total (10,7 %) correspond exactement à la moyenne de ce groupe très réduit d’obligations similaires. Néanmoins, je pense que les obligations Chilango devraient être beaucoup moins chères que les obligations données en exemple en raison de l’effet de levier considérable, de l’absence de liquidité, de l’absence de protection contre le rachat et du manque d’informations approfondies. Comment calculer cet écart de valorisation ? Il est difficile de donner une explication avec calculs à l’appui, mais cet écart pourrait se situer dans une fourchette d’au moins 15-20 %, sous réserve d’un certain degré de certitude concernant l’échéance potentielle de l’obligation et la possibilité de participer au succès futur de la société.

Même si les coupons hebdomadaires proposés nous mettent l’eau à la bouche, les obligations avec coupon « burrito » proposées par Chilango, à l’instar de nombreuses petites émissions obligataires ou des obligations destinées aux particuliers, offrent un rendement insuffisant par rapport aux titres à haut rendement actuellement en circulation sur le marché institutionnel.

M&G n’a aucun intérêt financier (direct ou indirect) dans la réussite ou l’échec de cette émission.

Quelques membres de l’équipe obligations de M&G se sont récemment rendus à New York et à Chicago pour un voyage de recherche. Nous avons réalisé une courte vidéo pour vous faire partager quelques-unes de nos réflexions sur les marchés de crédit américains. Nous y abordons plus particulièrement le marché du haut rendement américain et certains des thèmes du secteur. Nous examinons aussi l’impact potentiel des écarts de crédit américains à partir du moment où la Réserve fédérale commencera à relever les taux d’intérêts.

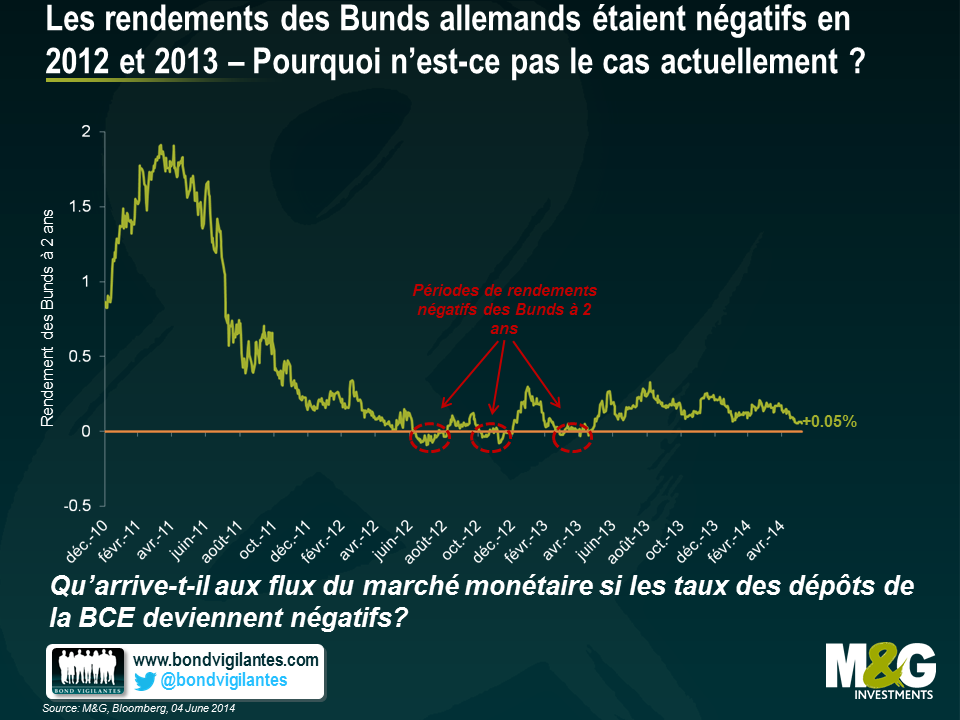

Que l’on soit convaincu ou non que la BCE décide de lancer un vaste programme d’assouplissement quantitatif centré sur le rachat d’obligations d’Etat cette semaine (la majorité des acteurs du marché estiment que cela est peu probable), le fait que les rendements des Bunds allemands à 2 ans soient toujours positifs est plutôt surprenant. Le Bund à 2 ans affiche actuellement un rendement de 0,05%, inférieur au rendement de 0,2% observé en début d’année, mais supérieur à ce que l’on aurait pu attendre, compte tenu a) qu’ils ont généré des rendements négatifs en 2012 et 2013 et b) que le marché table sur une réduction du taux des dépôts de la BCE à un niveau négatif à l’issue de la réunion de jeudi.

Le graphique ci-dessous montre qu’au cours du second semestre 2012, et de nouveau à la mi-2013, le rendement des Bunds à 2 ans était négatif (autrement dit, un rendement nominal total négatif était à prévoir en cas d’achat de l’obligation au prix du marché et de détention jusqu’à l’échéance), avec un point bas de -0,1% en juillet 2012.

Certes, en 2012 notamment, le risque d’éclatement de la zone euro était à son comble. Le creusement des écarts de crédit des obligations périphériques avait atteint son maximum (les CDS espagnols à 5 ans se négociaient à plus de 600pb en juillet 2012), et d’après les soldes Target2, en août 2012, les banques allemandes avaient pris en charge 750 milliards d’euros de dépôts « sûrs » provenant des autres pays de la zone euro (essentiellement de l’Espagne et l’Italie). Par conséquent, même si le taux de refinancement de la BCE s’élevait à 0,75% en juillet 2012 contre 0,25% aujourd’hui, la demande en emprunts d’Etat allemands plutôt qu’en actifs publics des pays périphériques a pesé sur le cours des Bunds à court terme, lesquels ont délivré des rendements négatifs.

Cette fois, cependant, alors que la menace d’un éclatement de la zone euro est bien moindre – les CDS espagnols se négocient désormais à 80pb, contre 600pb en 2012 – la perspective des taux de dépôts négatifs de la BCE pourrait engendrer une dynamique différente, susceptible d’influer sur les obligations d’Etat à court terme. Le marché s’attend à ce que la BCE fixe un taux des dépôts négatif, et facture 0,1% aux banques pour déposer leurs liquidités. Le Danemark a essayé cette stratégie avec succès en 2012, afin de décourager les spéculateurs alors que les capitaux affluaient dans le pays au détriment de la zone euro. Tandis que le taux de refinancement de la BCE va sans doute rester positif, la réduction des taux des dépôts pourrait avoir des conséquences non négligeables sur les fonds monétaires. Selon David Owen de chez Jefferies, 843 milliards d’euros s’accumulent dans les fonds monétaires en zone euro, équivalant à 8,5% du PIB. Qu’arrivera-t-il à ces fonds si les taux deviennent négatifs? En 2012, lorsque la BCE a ramené son taux des dépôts à zéro, plusieurs gestionnaires de fonds monétaires ont fermé ou restreint l’accès à leurs fonds (notamment JPM, BlackRock, Goldman Sachs – consulter l’article du FT ici ). De nombreux fonds monétaires internationaux garantissent, ou du moins prétendent garantir, une valeur liquidative constante ou positive ; c’est évidemment impossible dans un contexte de taux négatifs, ce qui entraîne la fermeture des fonds, au moins aux nouveaux investissements. Et si vous êtes un investisseur, pourquoi placer des liquidités dans un fonds monétaire, assumant le risque de crédit des actifs détenus, alors que vous pourriez conserver un Bund « sans risque » affichant un rendement positif ?

Ainsi, même si le vaste programme d’assouplissement quantitatif n’intervient pas avant plusieurs mois, si tant est qu’il soit mis en place, et même si la promesse de Draghi de « faire tout ce qui est nécessaire » signifie que le risque d’éclatement de la zone euro normalise le risque de crédit et les déséquilibres du système bancaire, les montants colossaux détenus au sein des fonds monétaires en quête de rendements positifs, ou contraints de générer des rendements positifs par des fermetures de fonds, n’expliquent pas pourquoi le rendement des Bunds à 2 ans est toujours supérieur à zéro.

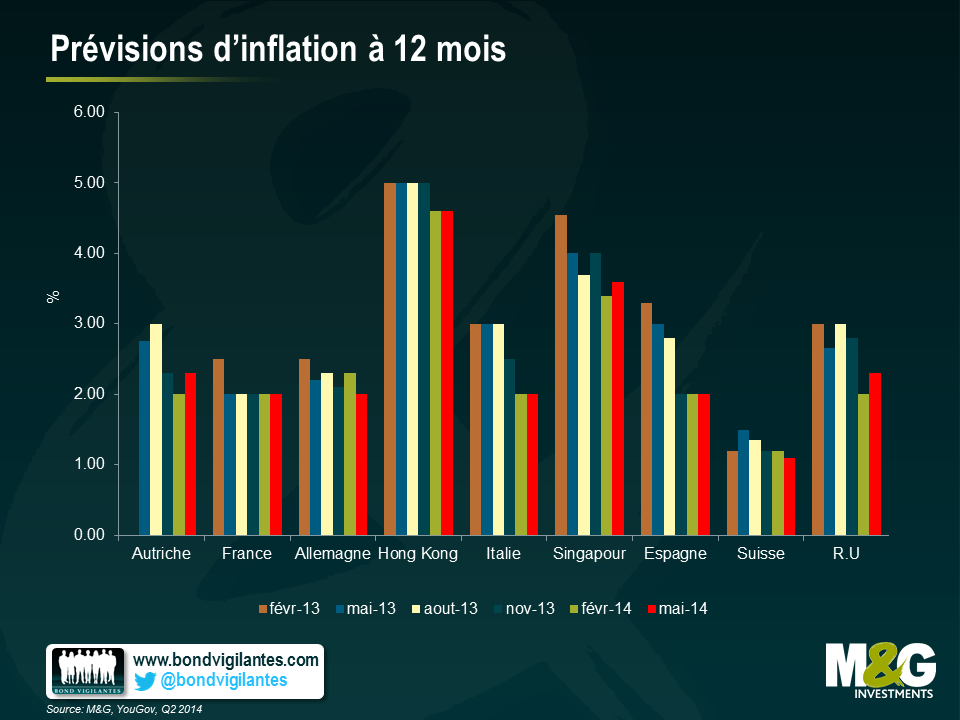

Nous lançons ce jour la nouvelle édition de l’enquête M&G YouGov sur les prévisions d’inflation, dont l’objectif est de recueillir les anticipations d’inflation des consommateurs à court et moyen termes.

En maintenant leurs taux directeurs à des plus bas historiques, les banques centrales continuent d’injecter massivement des liquidités dans l’économie mondiale. Les taux d’inflation récemment constatés aux Etats-Unis, au Royaume-Uni et en Allemagne font l’objet de toutes les attentions de la part des investisseurs dans la mesure où les tendances d’inflation conditionnent les politiques monétaires. Cette assertion, valable pour la Fed et pour la Banque d’Angleterre à l’heure où le marché essaie d’anticiper le moment où les deux banques centrales mettront un terme à leur programme d’assouplissement quantitatif, vaut surtout pour la BCE. En effet, les dernières mesures prises par la BCE semblent avoir été dictées principalement par les pressions déflationnistes observées au sein de la zone euro. Partant, le marché surveille plus que jamais les prévisions d’inflation.

Les résultats de l’édition 2014 de l’enquête M&G YouGov sur les prévisions d’inflation indiquent que les anticipations d’inflation à court et moyen termes restent solidement ancrées dans la plupart des pays européens.

Les prévisions à court terme pour le Royaume-Uni sont passées de 2% à 2,3%. Cette révision à la hausse intervient alors que le pays montre des signes de reprise durable et doit faire face à une plus forte pression sur les salaires. Parallèlement, les anticipations d’inflation pour les consommateurs allemands ont été révisées légèrement à la baisse. Ce repli s’explique par la baisse de l’indice des prix à la consommation harmonisé (1,1% en glissement annuel en avril), qui étaye l’hypothèse d’une faible inflation en Allemagne en 2015.

La tendance baissière globale qui pèse sur les prévisions d’inflation à court terme semble s’être considérablement atténuée dans tous les pays de l’Union monétaire européenne et au Royaume-Uni. Cette évolution est pour le moins surprenante compte tenu du fait que la plupart des économies européennes doivent encore composer avec une inflation faible ou sont confrontées à un épisode désinflationniste.

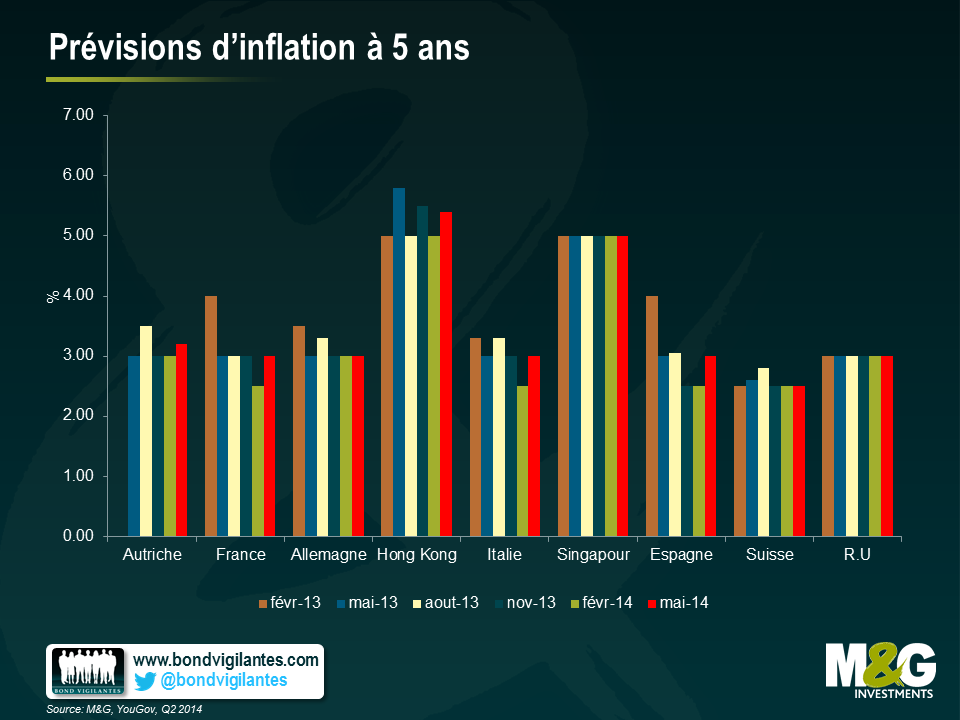

A moyen terme, les prévisions d’inflation restent supérieures aux objectifs d’inflation fixés par les banques centrales dans la plupart des pays étudiés. Ces résultats traduisent une certaine défiance des consommateurs quant à la capacité des autorités monétaires à garantir la stabilité des prix. Sur les cinq prochaines années, l’inflation au Royaume-Uni devrait rester solidement ancrée autour de 3%. Malgré la faiblesse des taux d’inflation constatés en Europe, la plupart des consommateurs français, italiens et espagnols considèrent toujours l’inflation comme une source de préoccupation. Par conséquent, les prévisions d’inflation dans ces pays ont été révisées à la hausse et les sondés tablent désormais sur une inflation de 3%.

Sept ans après le début de la crise financière, il devient de plus en plus difficile de nier le fait que l’Europe connaît le même sort que celui qu’a connu le Japon dans les années 1990.

Le parallèle n’est pas nouveau et les prévisionnistes qui arguaient depuis 2008 que les pays développés étaient en train de réitérer l’expérience nippone sont aujourd’hui bien loin du compte, comme nous l’avons montré ici et là. La reprise de la croissance dans de nombreuses économies développées, notamment aux Etats-Unis et au Royaume-Uni, indiquent à l’inverse qu’un certain nombre de pays ont réussi à éviter la trappe à liquidités et à trouver leur propre voie plutôt que de suivre aveuglément le sentier de la perdition emprunté par le Japon d’alors. D’aucuns peuvent affirmer que les politiques monétaires hyper-expansionnistes ont porté leurs fruits.

Pour sa part, l’Europe ne semble pas avoir retenu la leçon de l’expérience nippone, à la plus grande inquiétude des investisseurs obligataires. Le rendement du bund à 10 ans s’est replié juste en-dessous des 2% en début d’année et le marché de l’inflation table sur une hausse des prix de 1,4% pour les dix prochaines années, un chiffre bien en-deçà de la notion de stabilité des prix telle que définie par la Banque centrale européenne (BCE) sur la base de critères quantitatifs.

Dès lors, il convient de s’interroger sur la pertinence de la comparaison entre le cas européen et le cas japonais et sur la situation à laquelle les investisseurs doivent se préparer si l’histoire venait à se répéter.

Les signes avant-coureurs que nous observons aujourd’hui en Europe ne sont pas fondamentalement différents des signes précurseurs ayant présidé à la survenance de l’épisode déflationniste qui a frappé le Japon à la fin des années 1980. Des conditions de financement exagérément laxistes ont contribué à la formation et à l’éclatement d’une bulle immobilière et financière. A l’instar de la situation que connait l’Europe aujourd’hui, le Japon s’est retrouvé avec un système bancaire affaibli et surdimensionné et avec une population vieillissante surendettée. Le Japon d’hier, tout comme l’Europe d’aujourd’hui, n’ont pas su ou voulu adopter des mesures contra-cycliques et n’ont constaté que trop tard que le mécanisme de transmission monétaire était devenu déficient. Les deux pays ont également dû faire face à des périodes de hausse du cours de leur monnaie, une expérience qui s’est avérée plus traumatisante dans le cas du Japon. En parallèle, ils ont dû composer avec les effets bien réels du processus de désendettement des ménages et du secteur bancaire. L’incapacité de l’Europe et du Japon à soulager de manière efficace et rapide les maux du secteur bancaire, contrairement aux Etats-Unis, a pesé et continue de peser sur l’octroi de crédits aux pays de la zone euro élargie, à l’image du resserrement du crédit auquel le Japon a dû faire face au cours des années 1990 et 2000. Par ailleurs, si la situation démographique actuelle du Japon semble bien plus préoccupante que celle de l’Europe d’aujourd’hui, la situation démographique du Japon des années 1990 était sensiblement comparable à celle que connaît l’Europe de nos jours.

La différence la plus notable entre les deux situations concerne l’évolution du marché du travail. Alors que le chômage a sensiblement augmenté au sein de la zone euro au lendemain de la crise, la crise japonaise s’est caractérisée par une pression baissière sur les salaires, laquelle a permis de limiter les pertes d’emplois et a contribué à la baisse des prix.

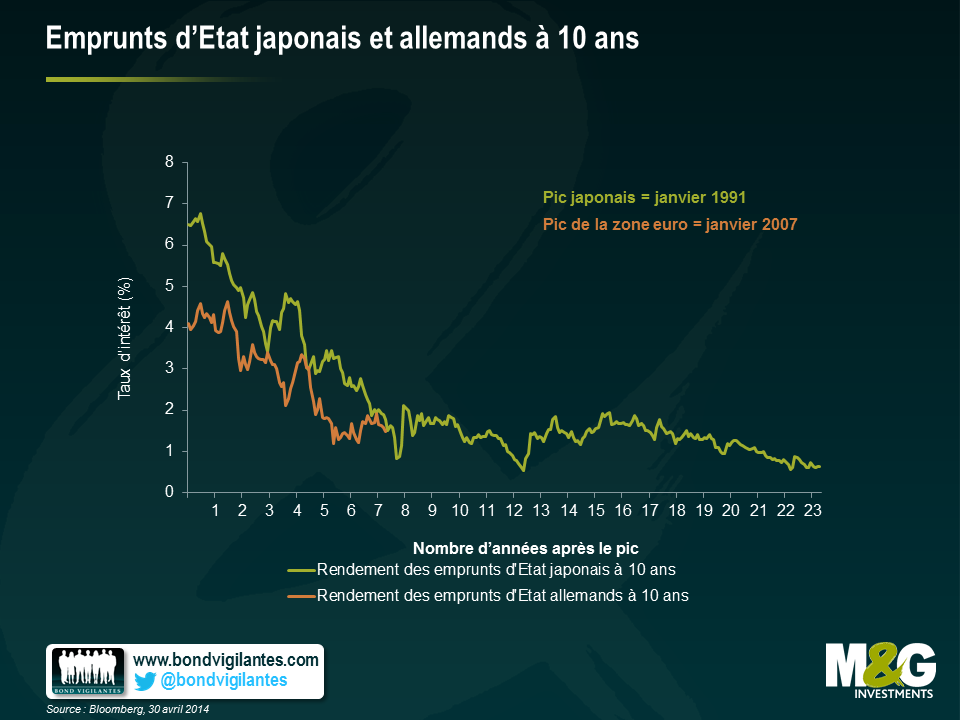

Au regard des fortes similitudes que présentent les deux situations, et malgré des différences notables, il convient de jeter un coup d’œil au comportement du marché obligataire japonais à l’époque des faits.

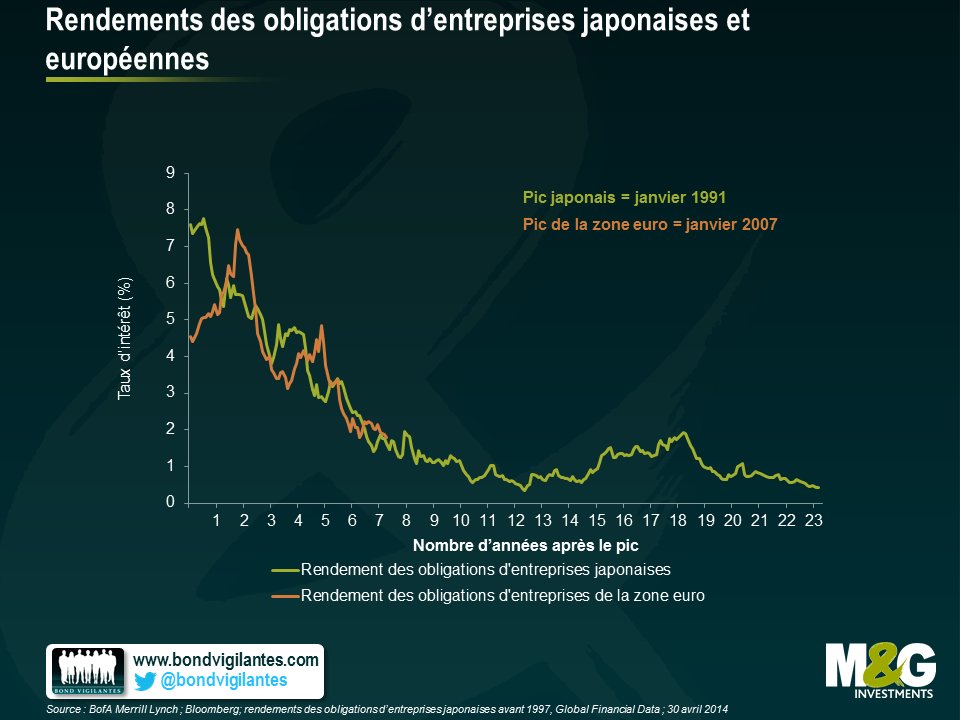

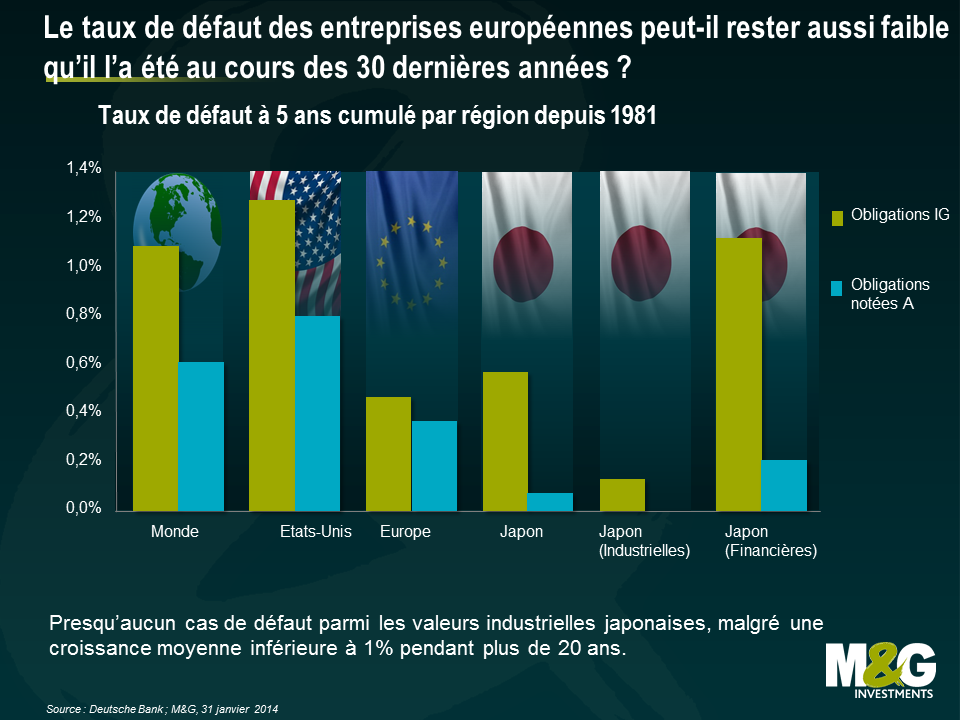

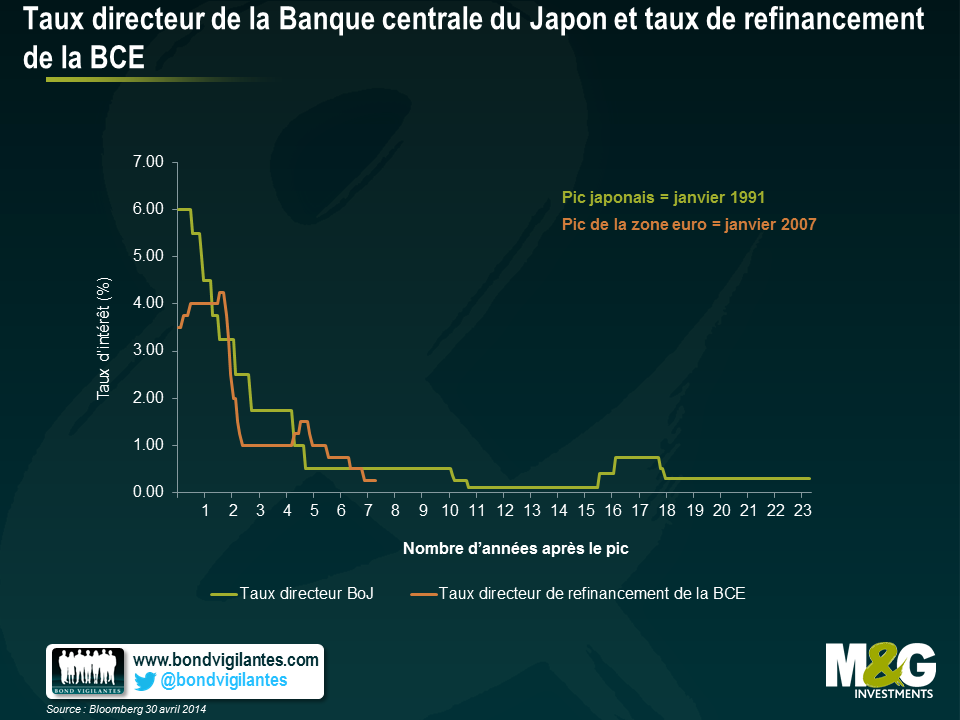

Comme l’on peut s’y attendre au sein d’une économie en proie à un épisode déflationniste, le japon a dû composer avec des taux obligataires extrêmement bas pendant 20 ans (graphique 1). Les faibles rendements des obligations d’Etat japonaises ont probablement poussé les investisseurs à chercher d’autres sources de rendement et à se tourner vers les obligations d’entreprise. Ce faisant, ils ont contribué à pousser les écarts de crédit à la baisse (graphique 2), créant de fait un cercle vertueux caractérisé par un faible taux de défaut et de faibles rendements obligataires qui continue d’opérer 23 ans après.

Les cas de défaut d’entreprises nippones se sont avérés extrêmement rares, malgré une période de stagflation qui dure depuis 20 ans. La faiblesse des taux, une forte liquidité et le refus du gouvernement d’autoriser les événements de défaut et les cas de restructuration de dette ont permis l’émergence d’une multitude de banques et d’entreprises « zombies ». Ce dysfonctionnement a pesé sur la productivité et sur le potentiel de croissance à long terme du pays. Si cette situation n’est pas idéale pour les investisseurs détenteurs d’obligations d’entreprise, cela n’en constitue pas moins une situation tout à fait acceptable à court et moyen termes. Dès lors, il est facile de comprendre les raisons qui sous-tendent le resserrement des taux de crédit à des niveaux historiques que l’on observe en Europe à l’heure actuelle.

L’Europe se retrouve aujourd’hui dans une situation similaire à celle qu’a connue le Japon après plusieurs années de crise. Un épisode déflationniste semble peu probable à l’heure actuelle, et ce même si le risque d’absence d’ancrage des prévisions d’inflation est bel et bien présent et a été évoqué à plusieurs reprises ces derniers temps. La plus grosse erreur commise par le Japon à l’époque a été de ne pas exhorter la Banque du Japon à prendre des mesures correctives. Il sera intéressant de voir quelles sont les réponses que la BCE jugera opportunes d’apporter à l’occasion du Conseil des gouverneurs qui se tiendra le 5 juin et par la suite, si tant est qu’elle décide d’agir.

Bien qu’il soit encore trop tôt pour parler de « japonisation » de l’Europe, le parallèle ne semble pas inapproprié au regard des injections de liquidités à long terme réalisées par la BCE, de la faiblesse persistante des rendements obligataires et des faibles écarts de crédit. La BCE s’est dite prête à agir. Il le faut. Car les signaux d’alarme sont là et tout le monde peut les voir.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing