La fiabilité des anticipations d’inflation des marchés et des ménages

Les chiffres décevants de la croissance américaine devraient inciter la Banque d’Angleterre (Bank of England – BoE) à relever ses taux, et ce même si Mark Carney s’est montré prudent à ce sujet lors de son intervention devant le Treasury Select Committee. A ce stade, la BoE peut poursuivre sa politique de taux accommodante du fait de l’absence de pressions inflationnistes. Cependant, dans un contexte caractérisé par le recul du chômage, les premiers signes de hausse des salaires, l’augmentation des prix des logements et l’accélération de l’activité économique, l’inflation pourrait devenir une source d’inquiétude croissante pour les ménages et les marchés. Dans cette perspective, il nous semble judicieux en l’état actuel d’effectuer une comparaison entre les anticipations d’inflation des marchés et celles des ménages.

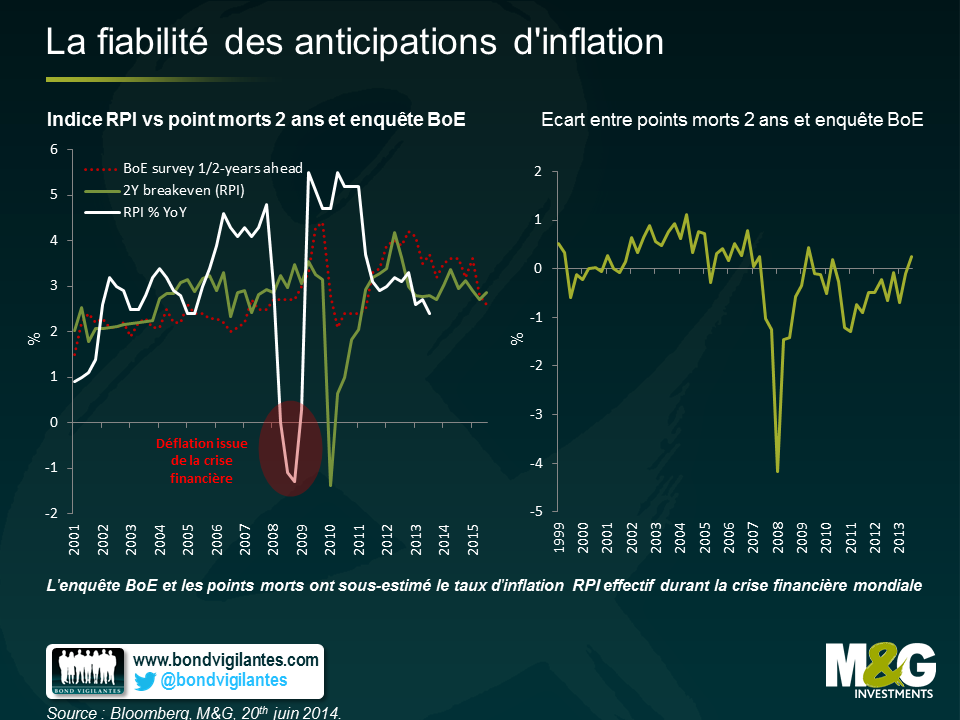

Les graphiques ci-dessous comparent le point mort d’inflation britannique lié à l’indice des prix de détail (RPI), qui permet de mesurer les anticipations d’inflation du marché, et l’enquête Inflation Attitudes Survey réalisée par Gfk NOP pour la Banque d’Angleterre (un sondage réalisé auprès de 1 900 personnes et comprenant neuf questions sur leurs anticipations en matière de taux d’intérêt et d’inflation). Il est important de noter que cette analyse compare l’inflation réalisée (variation sur un an en pourcentage) aux anticipations et aux points morts d’inflation tels qu’indiqués par les enquêtes deux ans auparavant.

Cette comparaison met en évidence plusieurs résultats intéressants :

Déflation surprise : tant l’enquête Gfk NOP que les points morts ont sous-estimé le taux d’inflation RPI effectif sur la période 2006-2008 (autrement dit, personne n’avait anticipé le choc inflationniste issu de la hausse des prix des matières premières et de l’énergie). En 2008, l’indice RPI au Royaume-Uni a progressé de 5,2% en rythme annuel alors que la hausse des cours du pétrole se répercutait sur la facture énergétique. Les anticipations du marché et des ménages faisaient globalement abstraction de cette augmentation, signe que le ciblage de l’inflation par la banque centrale conservait toute sa crédibilité.

En 2009, l’indice RPI britannique est passé en territoire négatif alors que l’économie mondiale plongeait dans la récession, obligeant la BoE à abaisser ses taux d’intérêt. Le marché a fini par intégrer le scénario d’une déflation, mais a attendu pour cela que l’indice RPI devienne négatif. En novembre 2008 par exemple, le point mort à deux ans s’établissait à -1,4% quand le taux d’inflation RPI effectif ressortait à 4,7% en novembre 2010. Les investisseurs qui ont acquis des obligations britanniques à deux ans indexées sur l’inflation juste après l’éclatement de la crise financière ont ainsi réalisé une excellente opération.

Pour les ménages tout comme pour les marchés, les périodes de déflation (et de récession) sont particulièrement difficiles à prévoir, car leurs anticipations dans les deux cas sont généralement fondées sur le niveau courant de l’inflation (et de la croissance).

Désencrage suite à la crise : les anticipations des ménages sous-estimaient globalement l’inflation réalisée jusqu’à l’éclatement de la crise financière mondiale, et la surestiment depuis qu’elle s’est achevée. Cette propension à sous-estimer ou surestimer alimente l’hypothèse selon laquelle la période de récession aurait amené les ménages à remettre en cause la détermination de la BoE à combattre l’inflation. Entre 2000 et 2009, les anticipations d’inflation à deux ans s’établissaient en moyenne à 2,5%. Depuis 2009, cette moyenne ressort à 3,4%, soit une hausse d’un point de pourcentage quasiment, témoignant d’une détérioration de la confiance quant à la stabilisation des prix et reflétant par ailleurs la hausse de l’inflation RPI post 2009.

Des prévisions étonnamment similaires : les anticipations d’inflation mesurées à l’aune des points morts et de l’enquête de la BoE ne diffèrent que légèrement sur la période considérée, l’écart le plus important (400 points de base) survenant en octobre 2008 suite à la faillite de Lehman Brothers. La raison tient probablement au dénouement forcé de positions longues sur l’inflation, allié au mouvement massif de « fuite vers la qualité » en faveur des emprunts d’Etat nominaux, lequel a provoqué une distorsion du taux d’inflation intégré par le marché. L’écart moyen durant la période (hors années 2008 et 2009) se limite à seulement 8 points de base. Néanmoins, les points morts semblent mieux anticiper l’inflation RPI, sachant que les enquêtes auprès des ménages sont habituellement effectuées chaque trimestre alors que les points morts se négocient et sont réévalués plus fréquemment. D’où leur plus grande capacité à appréhender les soubresauts et les points d’inflexion dans l’évolution de l’inflation.

Anticipations pour la période à venir : les ménages et les marchés s’attendent à ce que l’inflation RPI dépasse son niveau actuel de 2,6% d’ici deux ans. Sachant que le point mort d’inflation implicite s’établit à 2,7%, les obligations britanniques indexées sur l’inflation semblent relativement bon marché à l’heure actuelle.

Certes, les points morts sont loin d’être une mesure parfaite de l’inflation étant donné qu’ils incorporent l’inflation et les primes de risque. Cependant, leur capacité à prédire l’évolution future de l’inflation semble manifestement meilleure que celle des enquêtes menées auprès des ménages. Il ne faut pas en conclure que ces enquêtes n’apportent aucune information utile, et c’est la raison pour laquelle nous avons procédé l’an dernier au lancement de notre enquête M&G YouGov Inflation Expectations Survey. Les anticipations d’inflation des consommateurs affectent diverses variables économiques, telles que la confiance des ménages, les dépenses de consommation et les coûts unitaires de la main d’œuvre. Cependant, lors de points d’inflexion, à l’instar de celui auquel nous sommes peut-être confrontés aujourd’hui alors qu’un revirement de la politique monétaire se profile, l’instantanéité des points morts d’inflation pourrait constituer un avantage tel qu’il semble judicieux d’en suivre soigneusement l’évolution.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes