Le grand mythe de l’austérité britannique

Ladies and gentlemen, à ma droite, George Osborne, ministre britannique des Finances qui dégaine l’austérité plus vite que son ombre. À ma gauche, Ed Miliband, leader de l’opposition et chevalier blanc de la liberté budgétaire. Halte-là. Il semblerait qu’Ed Miliband et ses camarades soient tellement inquiets de la confiance que les électeurs accordent à David Cameron et George Osborne pour gérer une économie britannique désormais florissante qu’ils se glissent peu à peu dans le costume des « Torries », les conservateurs britanniques. Les libéraux démocrates les ont accusés de faire de l’austérité pour le seul plaisir d’en faire, mais cela ne les empêche pas de vouloir résorber le déficit budgétaire d’ici trois à quatre ans. Au final, il ne reste que le Parti national écossais, qui exhorte ses ouailles à voter en faveur de l’indépendance de l’Écosse pour échapper au programme d’austérité imposé par Londres.

Le souci de cette austérité revendiquée, c’est qu’elle repose sur du vide. Comme le prouvent les chiffres publiés aujourd’hui, il n’y a pas eu d’austérité au Royaume-Uni, tout du moins pas depuis quelques années. Ce qui explique peut-être pourquoi le Fonds monétaire international (FMI) estime que nos voisins britanniques afficheront la plus forte croissance du monde développé cette année.

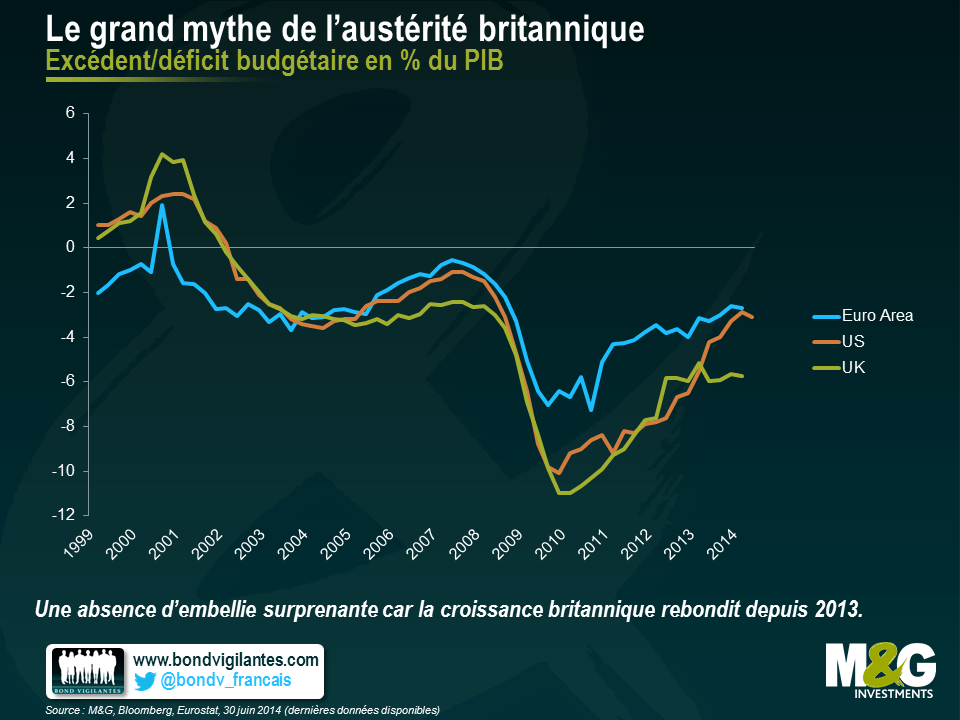

Le graphique ci-dessous place le budget britannique dans une perspective internationale. Les États-Unis ont mené une consolidation budgétaire d’ampleur qui a écrasé la croissance entre 2011 et 2013. Mais cette pression retombe, et c’est l’une des nombreuses raisons pour lesquelles nous sommes aussi optimistes à l’égard de l’économie américaine. D’une certaine manière, la consolidation budgétaire de la zone euro a été menée par les marchés, même si l’union monétaire dans son ensemble affiche un déficit budgétaire proche des niveaux de 2004-2005 (idem aux États-Unis). L’Allemagne – pays éloigné de la pression des marchés par excellence – vise l’équilibre budgétaire cette année. Et même si l’économie britannique a crû presque trois fois plus vite qu’outre-Rhin au premier semestre, son déficit reste historiquement écrasant.

La principale raison de cette politique budgétaire débonnaire est l’incapacité du Royaume-Uni à réduire son train de vie, même s’il ne s’agit pas seulement de dépenses publiques excessives. Sur les quatre premiers mois de l’exercice budgétaire, qui débute au 1er avril au Royaume-Uni , les recettes fiscales s’affichent en baisse de 1,9 % par rapport à juillet 2013 en termes nominaux, sans parler du décalage en termes réels. Le Bureau de la responsabilité budgétaire («Office for Budget Responsibility » ou OBR) en dira plus sur le sujet lors de la publication de son rapport ce soir. Une partie de ce retard s’explique probablement par le fait qu’une grande portion des recettes a été encaissée en début d’année en 2013, ce qui rend les comparaisons délicates. Et l’OBR prédira vraisemblablement un rebond des entrées fiscales pour la fin de l’année.

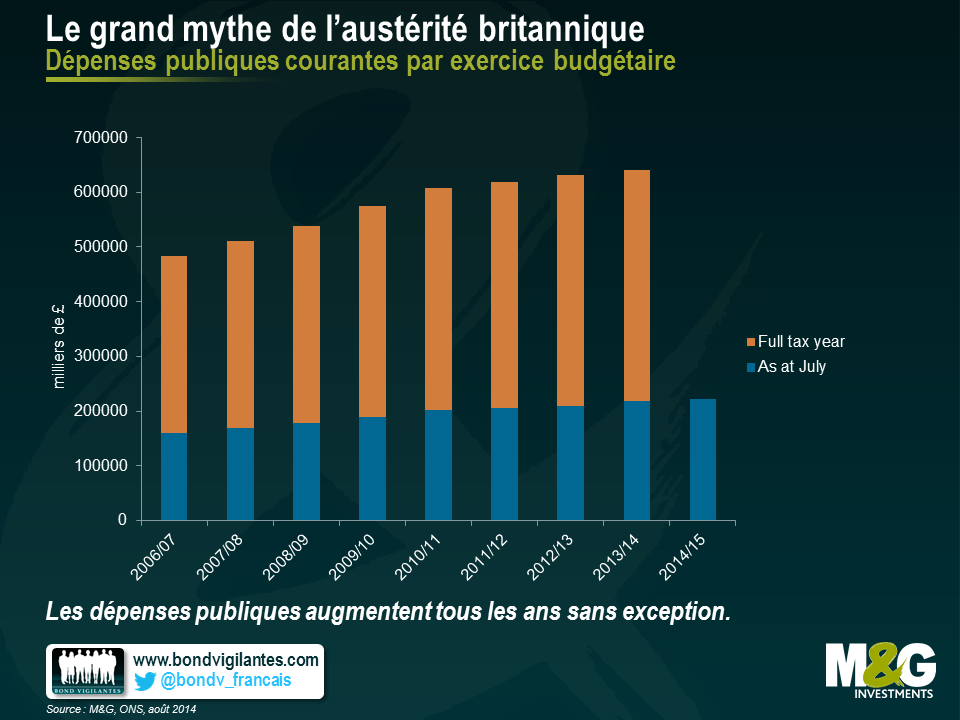

Le graphique ci-dessous démontre que les dépenses publiques n’ont pas cessé d’augmenter au Royaume-Uni.

Conjuguée à une croissance anémique des recettes fiscales, cette frénésie de dépenses ne présage rien de bon pour les emprunts nets du secteur public. Sur la période avril-juillet, ces emprunts (hors interventions financières) étaient supérieurs à ceux des périodes correspondantes des exercices 2021/12, 2012/13 et 2013/14. Une fois encore, l’OBR se montrera certainement plus loquace sur la question plus tard, mais il ne fait aucun doute sur le fait que les finances britanniques font grise mine.

Mais ne croyez pas que je suggère au gouvernement britannique de se mettre à la diète. Certes, la politique budgétaire actuelle n’est pas viable sur le long terme, mais sa souplesse a permis d’alimenter une croissance économique solide et, surtout, elle semble avoir encouragé le secteur privé à investir. En outre, on pense généralement que les pays dont la politique budgétaire est laxiste affichent une courbe des rendements relativement pentue. Or, c’est l’exact inverse qui se produit au Royaume-Uni, où certains rendements à terme d’échéance longue touchent des points bas proches de records. Autrement dit, les marchés s’en moquent (pour le moment), ce qui pourrait être l’occasion de financer certains investissements ô combien nécessaires (et in fine productifs) dans les infrastructures du pays. Tout ce que je veux dire, c’est que l’électorat britannique mérite plus d’honnêteté dans les débats.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes