« Reprendre en main les finances publiques » : quand Londres rachète des emprunts de guerre alors que la dette augmente

Comme vous le savez, nous avons toujours été fascinés par les emprunts de guerre du Royaume-Uni et nous leur avons consacré de nombreux articles du blog (voici ce que nous écrivions en 2011, lorsque nous pensions qu’il fallait les rembourser). Dette et guerre vont de pair : une grande partie de l’Histoire est faite d’augmentation de la dette publique directement causée par le financement des conflits ou des réparations qui s’ensuivent. Les nombreux emprunts de guerre britanniques toujours en circulation en disent long sur les immenses difficultés budgétaires du pays dans les années 1930 et le quasi-défaut qui a entraîné une réduction patriotique (et officiellement volontaire) du coupon de l’emprunt, passé de 5 % à 3,5 %, ainsi que sur l’inflation des années 1970 et 1980, qui a fait chuter la valeur de ces titres perpétuels à duration longue au point que leurs rendements étaient supérieurs à leurs prix. British Pathé possède une splendide collection de petites vidéos réalisées à l’époque de la conversion de 2 milliards de livres sterling de dette (la réduction du coupon que nous venons d’évoquer), où l’on voit notamment le Premier ministre Neville Chamberlain présenter son programme sur le pont d’un bateau. À l’époque, il était apparemment considéré comme un génie des médias extrêmement télévisuel, une sorte de Russell Brand d’avant-guerre en somme.

Vendredi, le Trésor de Sa Majesté a annoncé que 218 millions de livres de l’un des plus petits emprunts de guerre (mais aussi l’un de ceux dont le coupon est le plus élevé) seraient remboursés au pair (100). L’emprunt, baptisé « 4% Consol », avait été émis en 1927 pour refinancer une partie de la dette de la Première Guerre mondiale. Bien sûr, les spéculations vont bon train pour savoir si le reste des emprunts de guerre – notamment une émission d’un montant de 2 milliards de livres à 3,5 % – seront également remboursés si les rendements restent bas. (Précision : nous détenons certains de ces titres et d’autres Gilts similaires, et ce serait vraiment une bonne nouvelle !).

Ce qui m’a frappé lors de l’annonce, ce sont les déclarations du chancelier de l’Échiquier : « si nous pouvons faire cela aujourd’hui, c’est uniquement grâce aux décisions difficiles que ce gouvernement a prises pour reprendre en main les finances publiques […] Le fait que nous n’ayons plus à payer le taux d’intérêt élevé de ces Gilts signifie surtout que la décision d’aujourd’hui est une excellente nouvelle pour les contribuables ».

J’imagine que la transaction a en effet été une authentique bonne affaire pour le contribuable : selon les calculs de FT Alphaville, en termes réels, la valeur des obligations a reculé au point qu’elles sont rachetées à 1,82 livre alors qu’elles avaient été émises à 100 livres (même les junk bonds en défaut rapportent en général 40 pence par livre !). Pourtant, même si le gouvernement se targue de faire faire des économies aux contribuables, n’oublions pas qu’en refinançant ces obligations à, disons, 3 % par an, le ministère des Finances ne gagne que 2 millions de livres par an, alors que le déficit budgétaire annuel avoisine les 100 milliards de livres.

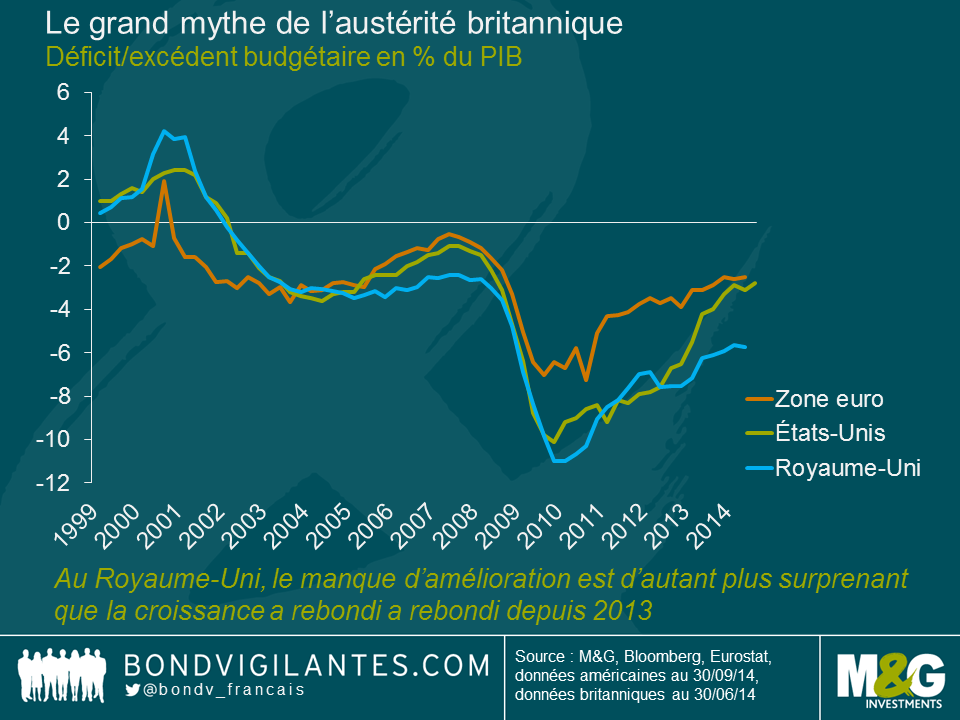

Par ailleurs, le gouvernement britannique a-t-il vraiment réussi à rembourser cet emprunt grâce à « sa reprise en main vigoureuse » des finances publiques ? Outre le fait que le Royaume-Uni a perdu son précieux « triple-A » pendant son mandat, même une fois la croissance revenue, le déficit britannique a flambé sur une grande partie l’année, notamment en raison de la maigreur des recettes fiscales. L’Institute of Fiscal Studies (IFS) estime qu’un nouveau plan d’austérité d’un montant de 37 milliards de livres est nécessaire ne serait-ce que pour revenir à l’équilibre d’ici 3 ans. Le graphique ci-dessous montre que le déficit du Royaume-Uni en pourcentage du PIB s’est moins réduit que celui des autres grandes économies. En réalité, la dette nationale britannique a augmenté de 100 milliards de livres en un an et s’approche désormais de la barre des 1 500 milliards de livres.

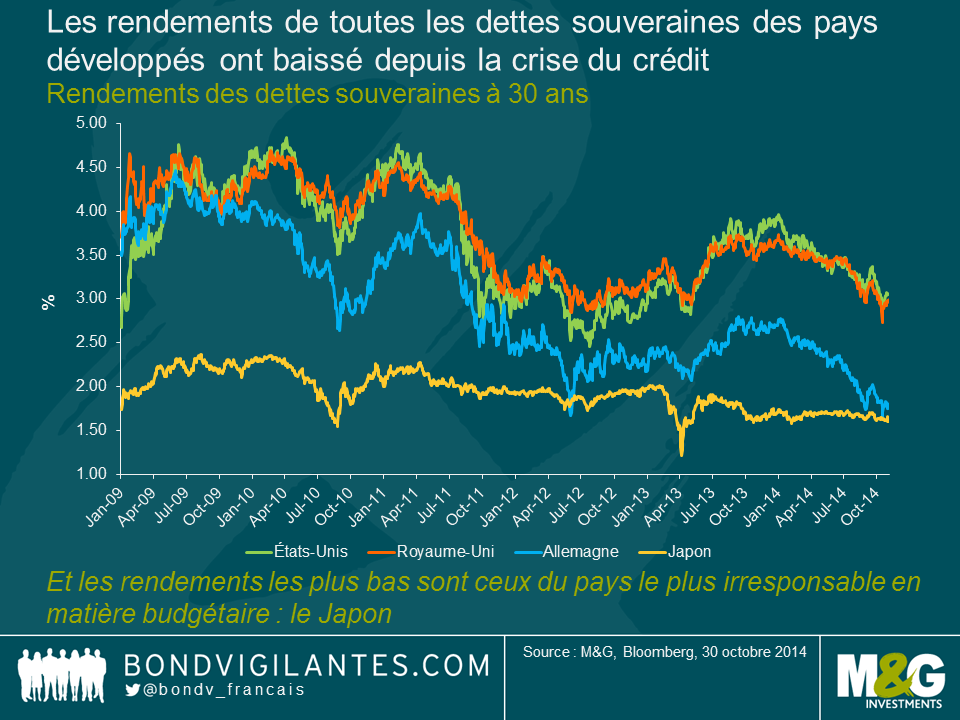

Sur le fond, aucune amélioration notable des finances publiques britannique n’a eu lieu. En vérité, comme le montre le graphique ci-dessous, la capacité à refinancer de vieilles obligations perpétuelles à un rendement bas n’a rien à voir avec des facteurs propres au Royaume-Uni. Le rendement de toutes les obligations des pays développés a baissé depuis la crise du crédit. Cet effondrement des rendements obligataires n’a rien à voir avec la qualité de la signature, mais tout à voir avec le surplus d’épargne mondial, l’assouplissement quantitatif (ou les anticipations, dans le cas de l’Allemagne) ainsi que des craintes d’une stagnation durable de l’économie et de la déflation.

C’est au Japon que se trouvent les obligations dont les rendements comptent parmi les plus bas au monde : les JGB à 40 ans affichent un rendement de 1,77 %. Parallèlement, le Japon est l’un des pays les plus irresponsables au monde en termes de gestion budgétaire, avec un déficit dépassant en moyenne 6 % tous les ans depuis 20 ans, un déficit à 9,3 % du PIB en 2013 et un ratio dette publique brute/PIB ayant flambé d’environ 60 % au début des années 1990 à plus de 200 % à l’heure actuelle. Des rendements obligataires très bas en disent moins sur la discipline budgétaire que sur la manière dont le marché envisage les taux de croissance nominale à long terme. Au final, la faiblesse des rendements obligataires – et le remboursement des emprunts de guerre – n’a rien d’une excellente nouvelle. Il s’agit plutôt d’un signe inquiétant qui indique que le potentiel de croissance est anémique.

L’emprunt de guerre à 3,5 % suivra-t-il le même chemin que le 4% Consol ? Bien sûr, le fait que son coupon soit moins élevé fixe la barre plus haut en matière de remboursement et son prix (inférieur à 92) serait synonyme de 8 points de rendement du capital offerts aux investisseurs. Autre inquiétude de l’Office de gestion de la dette (DMO) : les rendements obligataires pourraient augmenter de manière significative entre une annonce telle que celle de vendredi et la date de remboursement des fonds l’an prochain, donnant ainsi l’impression que les obligations auraient dû être laissées en circulation. Ainsi, pour éviter toute situation embarrassante, la décision économique doit être claire et nette, et non timide. Compte tenu du calendrier de paiement des coupons de l’emprunt de guerre à 3,5 %, il pourrait être intéressant pour le gouvernement de faire une annonce en ce début de période pré-électorale (les élections générales devant se tenir dans le pays en mai 2015) et d’élaboration du budget si les rendements restent aux niveaux actuels. En effet, le remboursement ayant vocation à intervenir un jour de détachement du coupon et tout rachat devant être précédé d’une période de 90 jours, l’opération pourrait être réalisée avant le 1er juin.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes