Assouplissement quantitatif prudent et taux quasi nuls

Cela faisait un moment que nous n’avions pas parlé d’assouplissement quantitatif (Quantitative Easing – QE), mais ce sujet a été largement traité auparavant (voir par exemple les articles « Sub Zero? », « QE – quite extraordinary » et « Quantitative easing – walking on custard »). Il semble désormais que ce procédé s’inscrive, au moins à l’heure actuelle, dans l’histoire monétaire du Royaume-Uni, et, plus récemment, des États-Unis. C’est désormais au tour de la Banque du Japon et de la Banque centrale européenne d’y avoir recours. Nos blogs précédents tentaient d’analyser cette nouvelle expérience. Qu’en penser maintenant que nous connaissons les conséquences pratiques de la théorie ?

Tout d’abord, un retour aux fondamentaux s’impose. La politique monétaire affiche des taux quasi nuls, de sorte que les taux d’intérêt à court terme ne peuvent plus faire l’objet d’une réduction. Dès lors, la planche à billets reste la seule alternative. Par souci de précaution, la banque centrale doit pouvoir durcir de nouveau sa politique en temps opportun en détruisant l’argent nouvellement créé. Elle privilégie ainsi l’achat de titres de dette liquides sans risque, et acquiert des emprunts d’État en quantités colossales.

Cette pratique entraîne une baisse des taux d’intérêt à long terme à un niveau proche de zéro, et devrait donc contribuer à encourager l’emprunt à long terme, à dissuader l’épargne à long terme, à pousser à la hausse les prix des actifs qui sont une fonction des taux à long terme (immobilier et actions), et par conséquent à stimuler la croissance via l’effet de richesse.

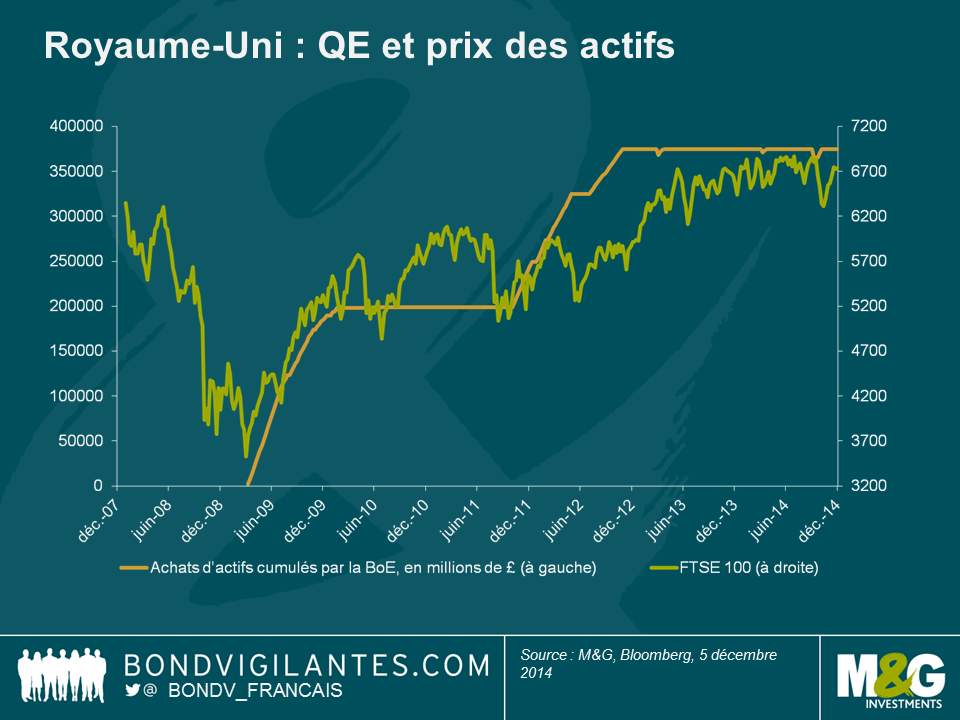

Les effets mentionnés ci-dessus et notamment l’effet de richesse sont perçus comme une preuve des bienfaits du QE par ses partisans à travers la hausse des prix des actifs, et ce graphique est souvent utilisé pour justifier la corrélation entre les deux.

Les prix des actifs ont augmenté et la croissance est en effet revenue, mais qu’en est-il de l’inflation ?

Le QE a certes soutenu l’inflation de manière temporaire dans les pays qui ont connu un effondrement du taux de change (par exemple au Royaume-Uni et au Japon). Toutefois, il s’agit d’un phénomène passager outre-Manche, et ce sera sans doute le cas également au Japon une fois que le yen, qui a chuté de plus de 50 % vis-à-vis du dollar au cours des trois dernières années, aura trouvé son point d’équilibre.

Deux raisons principales expliquent l’absence d’inflation. En premier lieu, l’inflation n’est pas seulement une affaire de création monétaire, mais dépend d’autres facteurs, parmi lesquels le cours du pétrole, la productivité, la technologie, les anticipations d’inflation et le libre jeu des forces du marché. Le cours du pétrole a fait preuve d’une volatilité exceptionnelle, provoquant une inflation cyclique et des accès de désinflation, alors que les quatre derniers facteurs ont alimenté en permanence une inflation structurellement faible pendant de nombreuses années.

Dans un second temps, il convient d’étudier les effets réels du QE sur le plan monétaire. La banque centrale échange simplement des liquidités contre des quasi-liquidités. Les détenteurs d’emprunts d’État, ayant vendu leurs titres, possèdent désormais des liquidités, tandis que la banque centrale détient désormais des emprunts d’État. Les taux d’intérêt se replient sur l’ensemble de la courbe des taux, mais il n’existe pas de monnaie nouvellement créée circulant au sein de l’économie réelle. Les liquidités créées ont été échangées contre une autre forme de liquidité : les emprunts d’État.

Les banques centrales ont eu recours à la planche à billets avec une extrême prudence, si bien que ses effets sur la croissance et l’inflation se limitent à l’effet de richesse, et à une réduction des taux à long terme.

L’effet de taux, par lequel l’ensemble de la courbe de rendement se replie à un niveau quasi nul, devrait lui-même heurter le niveau zéro et cesser d’être efficace, comme les taux à court terme quasi nuls. L’effet de richesse devrait atteindre les limites des anticipations rationnelles des investisseurs (comme les anticipations d’inflation) et s’atténuer. Parallèlement, les prix des actifs devraient cesser d’augmenter de manière aussi marquée. Les actifs dont les cours sont en hausse sont détenus par des individus qui vont réduire leur consommation marginale à mesure que leur richesse augmente, ou par ceux qui ne peuvent y accéder car ils sont par exemple conservés au sein d’un fonds de pension. Par conséquent, il ressort que l’assouplissement quantitatif, dans sa forme actuelle, atteint sa limite.

Lorsque nous avons abordé le QE pour la première fois, la grande crainte était de le voir engendrer une spirale inflationniste du fait des injections massives de liquidités. Toutefois, l’assouplissement quantitatif a été appliqué de manière responsable jusqu’ici. Si l’on devait revenir à ses fondements, comme l’a souligné « helicopter Ben » dans son discours de 2002 devant le National Economists Club, cela générerait de l’inflation. Le recours à la planche à billets sans contrepartie a des effets inflationnistes. Il n’en est pas exactement de même pour la monnaie nouvellement créée échangée contre des quasi-liquidités (à savoir des emprunts d’État).

Heureusement, la politique monétaire et budgétaire a réussi à restaurer la croissance, même si l’inflation demeure faible. La BCE, nouvelle adepte du QE, va-t-elle engendrer une inflation substantielle à long terme avec son programme traditionnel d’assouplissement quantitatif ? J’en doute. Personne n’y est parvenu.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes