Etude de cas de défaut : “Ave Caesar, morituri te salutant”

« Ave César, ceux qui vont mourir te saluent » : certes, une épitaphe prestigieuse des gladiateurs il y a deux millénaires, mais il y a peu de chances que les créanciers subordonnés de Caesar’s Entertainment Operating Co partagent cet avis.

En 2008, TPG et Apollo Global Management, deux locomotives du secteur du private equity, ont orchestré le rachat de Harrah’s Entertainment Inc, groupe américain de jeux de hasard, pour 30,7 milliards de dollars. Il s’agit de l’une des vagues de rachats avec effet de levier de grande envergure, alimentée par la disponibilité du financement bon marché. Presque immédiatement, le groupe criblé de dettes a commencé à éprouver des difficultés alors que l’économie américaine s’essoufflait, et compte tenu du lourd fardeau de l’endettement, il a été incapable d’investir dans de nouveaux pôles de croissance, tels que Macao. Sept ans plus tard, les principaux actionnaires et créanciers garantis du groupe ont accepté l’inévitable, et convenu de mettre en œuvre une vaste restructuration de la dette au début de l’année 2015*.

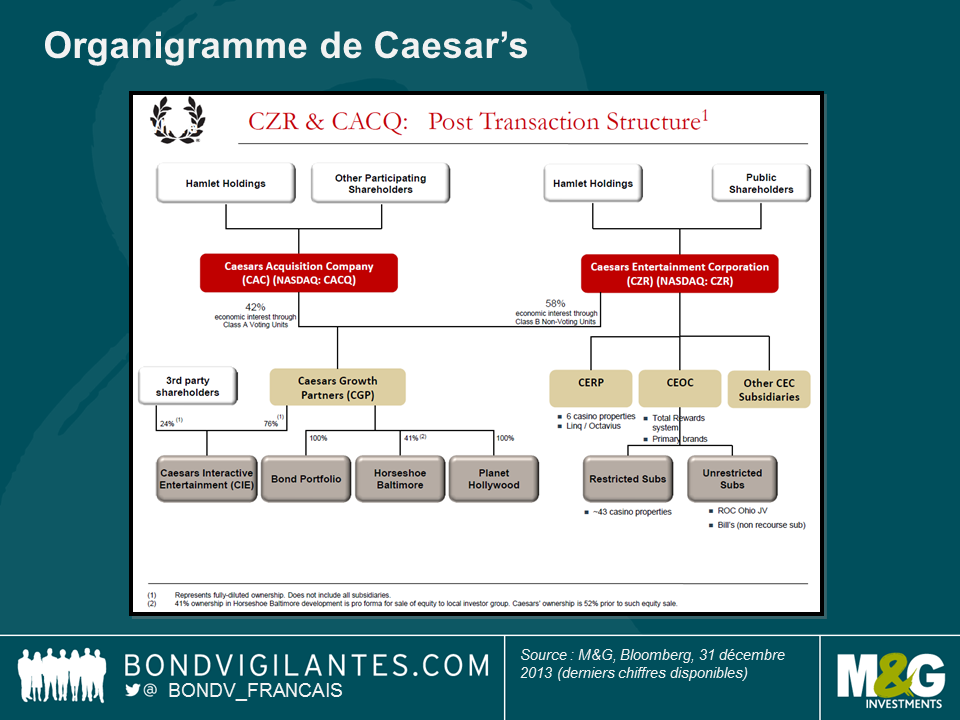

A l’instar de la faillite de TXU en 2014, la restructuration de Caesar’s va entraîner une longue série de conséquences pour ses investisseurs obligataires. Cela est dû en partie à la complexité inhérente de la structure financière (voir graphique ci-dessous). Il existe 3 principales entités émettrices (Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties, et Caesar’s Growth Properties) et il convient de noter que la restructuration proposée ne concernera qu’une des entités (Caesar’s Entertainment Operating Co). La structure financière est le produit d’une série de refinancements, de swaps d’actifs, d’émissions d’actions et d’autres strates de l’ingénierie financière au fil des années.

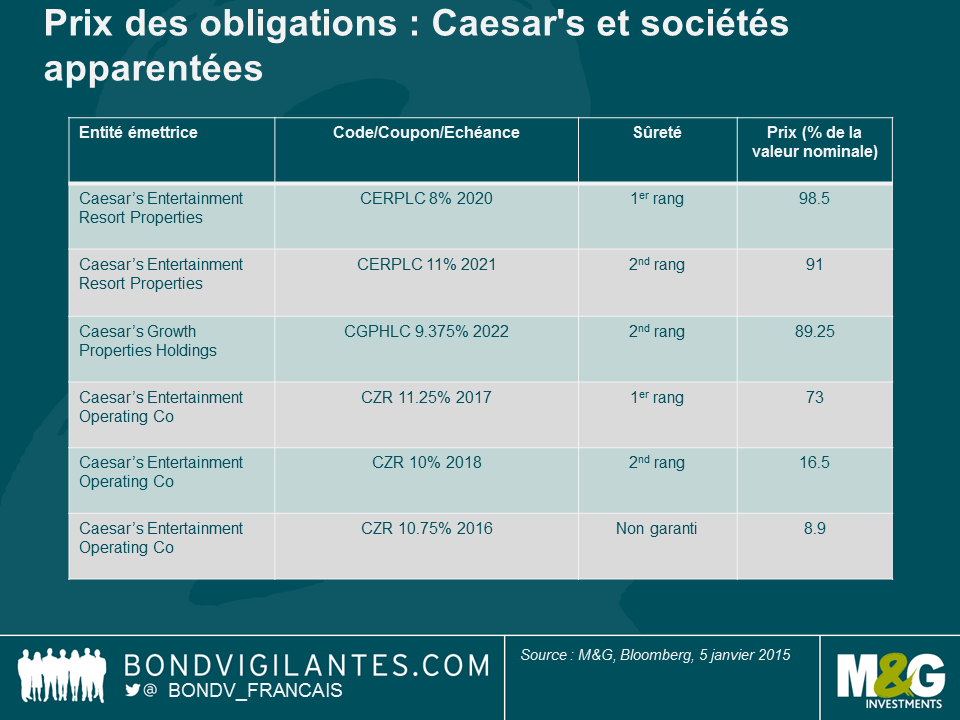

Par ailleurs, au sein de chaque entité émettrice, il existe des niveaux distincts de priorité pour les diverses obligations, allant des obligations de 1er rang jusqu’aux créances non garanties. Si nous examinons où se négocient quelques-unes des émissions obligataires les plus liquides, on constate que les recouvrements escomptés varient entre un montant proche de la valeur nominale (à savoir quasiment aucun impact) pour certaines obligations adossées à des créances directes de premier rang sur une série de biens immobiliers, et environ 12 cents de dollar pour certaines des obligations non garanties.

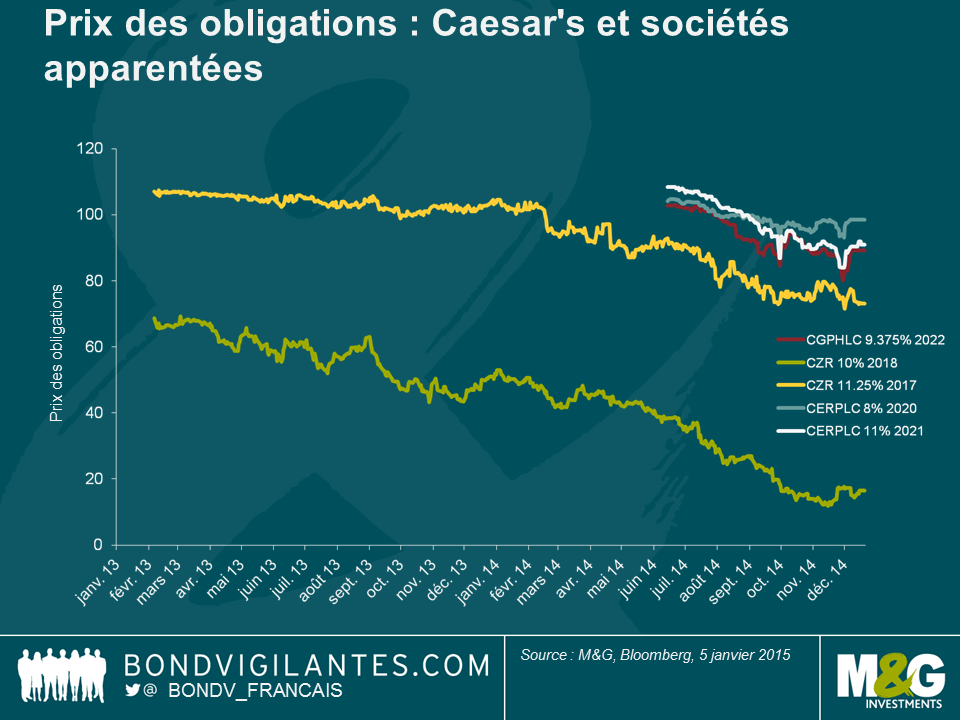

Alors qu’en 2014, la phase finale de la restructuration approchait, la position différente dans la structure du capital s’est également reflétée dans les performances des prix des obligations. Les créances non garanties, certes déjà sinistrées au début 2013, ont subi une nouvelle perte évaluée à la valeur du marché d’environ 75% au cours des 2 années suivantes.

Cette nouvelle défaillance illustre le risque de baisse potentiel de l’investissement dans une société fortement endettée. Toutefois, le cas de Caesar’s nous montre également comment une partie de l’asymétrie inhérente à l’investissement dans les obligations d’entreprises (risque marqué de perte en capital avec un potentiel de hausse limité) peut être atténuée en privilégiant les instruments de rang supérieur au sein d’une structure financière. Par conséquent, la question cruciale que les investisseurs obligataires doivent se poser n’est pas nécessairement « si » il est judicieux de prêter des fonds à une société, mais « à quel niveau » de la structure financière ils devraient risquer leur argent.

Obligation d’information complète : M&G est détenteur d’obligations Caesar’s Entertainment Resort Properties.

*N.B. : sous réserve d’obtenir l’accord des autres créanciers et des tribunaux américains.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes