Duration, duration, duration – Retour sur les rendements obligataires en 2014

Il y a un an, la gestion de la duration constituait la promesse de rendements intéressants pour l’année 2014. La décision de la Fed de réduire progressivement son programme d’assouplissement quantitatif et de normaliser ses taux était alors censée entrainer une hausse des rendements. Partant, seuls les plus courageux adopteraient une position longue sur la duration à l’aune de la nouvelle année. Cette décision audacieuse aurait mérité des explications, notamment eu égard aux recommandations formulées par les prévisionnistes à l’époque, lesquels enjoignaient les investisseurs à établir une position courte sur la duration et une position longue sur le risque de crédit.

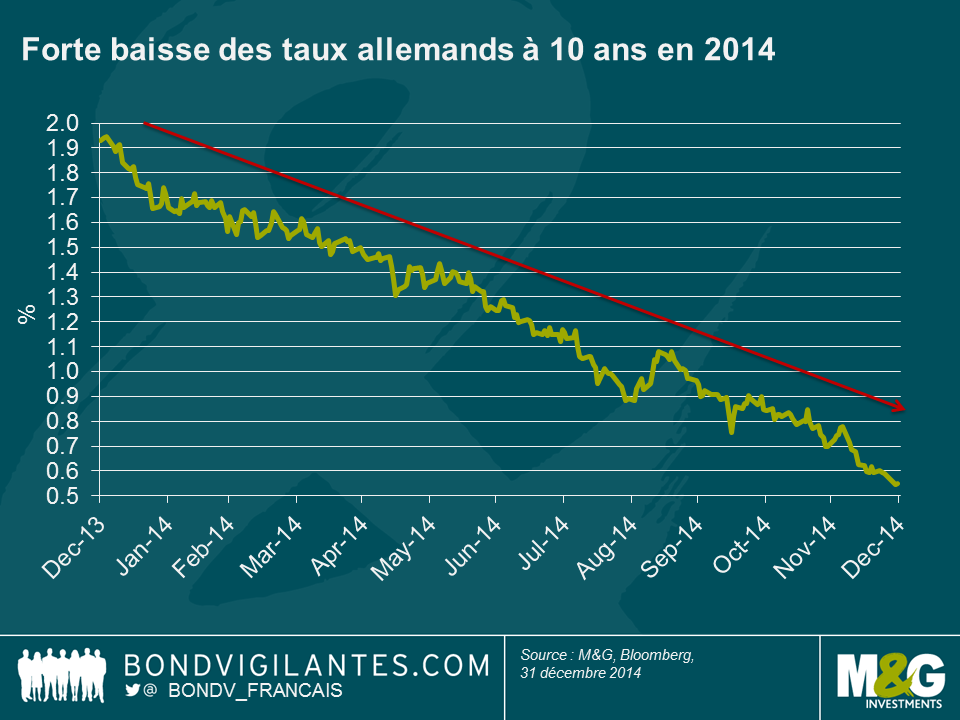

Avec le recul, il est évident que la duration a joué un rôle important eu égard aux rendements de certains segments du marché obligataire. Les classes d’actifs à duration courte sont cependant loin d’occuper les premières places en termes de rendement. En fait, c’est plutôt l’inverse. Les investisseurs qui ont adopté une position longue sur la duration ont été récompensés, car les taux des emprunts d’État ont évolué dans un seul et même sens. Le taux du Bund allemand à 10 ans est probablement l’exemple le plus parlant : à l’heure où j’écris ce blog, il s’établit à environ 0,55 %.

Parallèlement, les taux des bons du Trésor se sont repliés de 3 % à 2,2 % (ils ont même avoisiné les 2 % plus tôt dans le mois) et les taux des gilts se sont contractés, passant d’un peu plus de 3 % à environ 1,8 %.

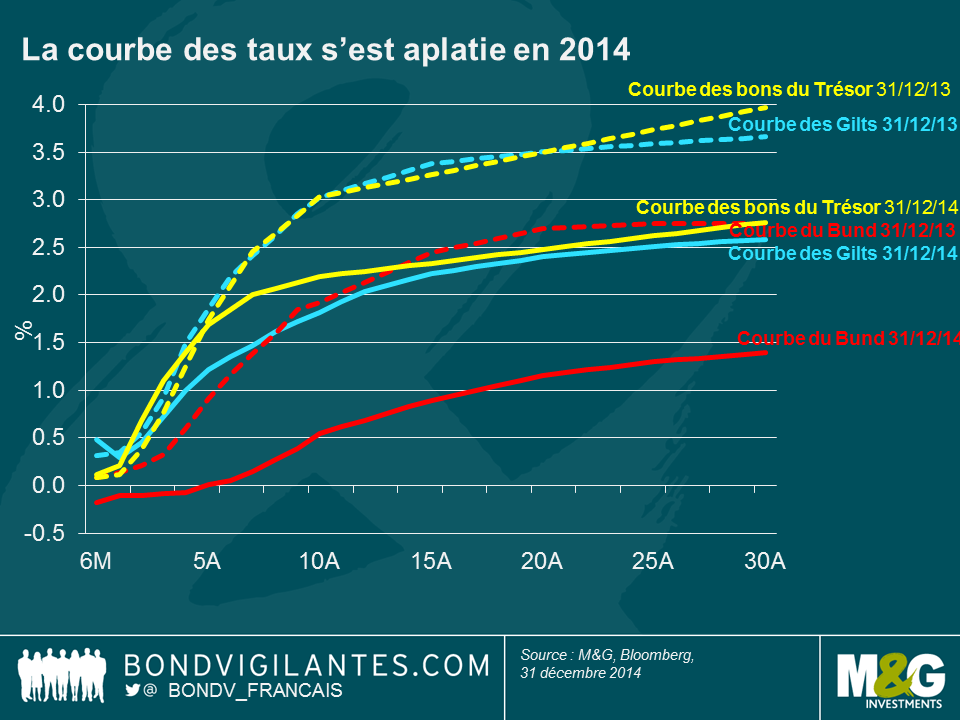

Les courbes de taux se sont aplaties en 2014.

Les bons du Trésor à court terme ont résisté à cette tendance, comme en atteste la hausse de 0,4 % à 0,7 % des taux à deux ans. Cette hausse s’explique par la prise en compte par le marché des hausses de taux d’intérêt à court terme dans la valorisation des actifs. Parallèlement, les taux à moyen et long terme ont enregistré les plus fortes baisses, dictées par une liquidité restée abondante, par une révision à la baisse des prévisions de hausse des taux d’intérêt et par une révision à la hausse des prévisions d’inflation.

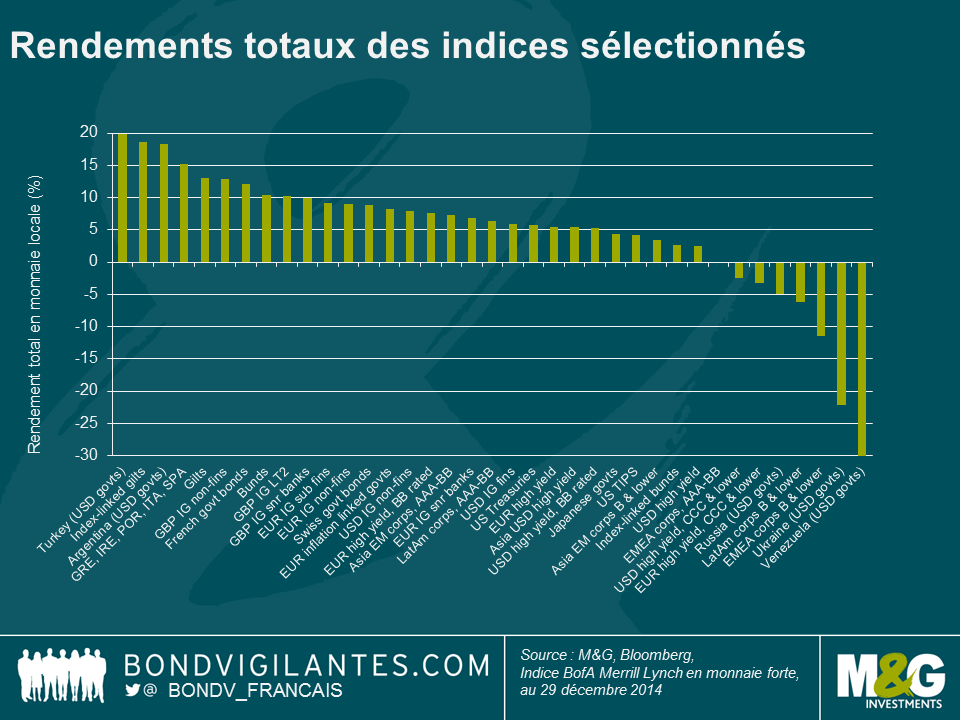

Les rendements exceptionnels des actifs à long terme expliquent en partie pourquoi les marchés obligataires libellés en livre sterling ont signé quelques-unes des meilleures performances parmi les indices obligataires que nous avions sélectionnés pour l’année 2014. Les gilts indexés sur l’inflation, qui affichent une duration moyenne de plus ou moins 20 ans, ont progressé de 18,7 % (voir l’article publié récemment par Mike pour plus d’informations à ce sujet) et les gilts classiques (dont la duration moyenne est à peine inférieure à 10 ans) ont progressé de 13 %. Les obligations investment grade libellées en livre sterling ont également signé de solides performances et peu auraient prévu un rendement de près de 13 % sur l’année pour les obligations non financières investment grade libellées en livre sterling. Les autres marchés du crédit investment grade ont également signé de bonnes performances. Même si elles affichent une duration légèrement inférieure aux titres de crédit libellés en livre sterling, les obligations non financières investment grade libellées en euros ont progressé de 8,9 %. Cette hausse s’explique non seulement par la contraction des taux d’intérêt sur les emprunts d’Etat, mais également par le fait que le marché européen du crédit, contrairement à la plupart des marchés, a vu les écarts de crédit se resserrer plus avant en 2014.

Il est surprenant de constater que les obligations européennes indexées sur l’inflation (principalement les emprunts d’État français et italiens) ont progressé de 8,3 % au cours d’une année marquée par le rebond de l’économie américaine et la contraction de la croissance européenne. A titre de comparaison, les obligations américaines à haut rendement, fraichement entrées en territoire positif, n’ont progressé que de 2,5 %. Ce taux indiciel cache néanmoins des performances segmentielles disparates sur le marché du haut rendement américain. Le segment des obligations notées BB, plus sensibles à l’évolution des taux d’intérêt, a signé un rendement satisfaisant de 5,3 %, tandis que les obligations les moins bien notées (censées signer des rendements plus élevés en période de reprise économique), plus sensibles au risque de crédit, ont figuré parmi les seules classes d’actifs de notre sélection à signer des rendements négatifs, se repliant de 2,5 % sur l’année. Cette tendance a été observée sur les autres marches du haut rendement. Ainsi, les obligations BB libellées en euro ont progressé de 7,5 % tandis que les obligations notées CCC et moins ont chuté de 3,3 %.

Quid des marchés émergents ? 2014 a été une année riche en événements, marquée par la tenue de plusieurs élections, la crise russo-ukrainienne, le défaut partiel de l’Argentine, la crise économique au Venezuela et la chute brutale des cours du pétrole. Les indices d’emprunts d’État émergents libellés en dollar US ont signé parallèlement les meilleures et les moins bonnes performances de 2014 : en hausse de 19,9 %, les emprunts d’État turcs se sont emparés de la première place, juste devant les emprunts d’Etat argentins (18,3 %). Sans surprise, les emprunts d’État ukrainiens (-22,2 %) et vénézuéliens (-30,7 %) occupent les dernières places du classement.

2014 a donc été un bon cru pour les obligations dans l’ensemble. Néanmoins, dans la mesure où les taux d’intérêt des emprunts d’État sont nettement plus bas qu’ils ne l’étaient au début de l’année et que les écarts de crédit se sont sensiblement resserrés par rapport à leur niveau record d’il y a quelques années (même s’ils se sont creusés dans l’ensemble par rapport au début de l’année 2014), il ne fait aucun doute que les principaux marchés obligataires auront du mal à générer des rendements aussi élevés à l’avenir. Mais encore une fois, nous avons déjà connu cette situation par le passé…

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes