Dette hybride : la nouvelle bénéficiaire de la chasse aux rendements

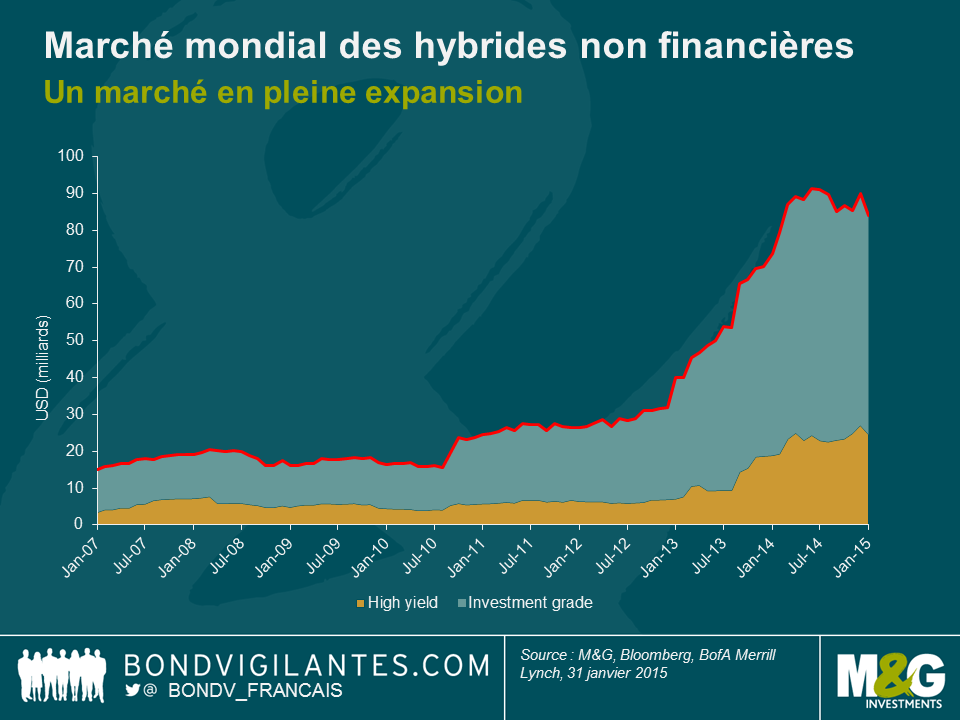

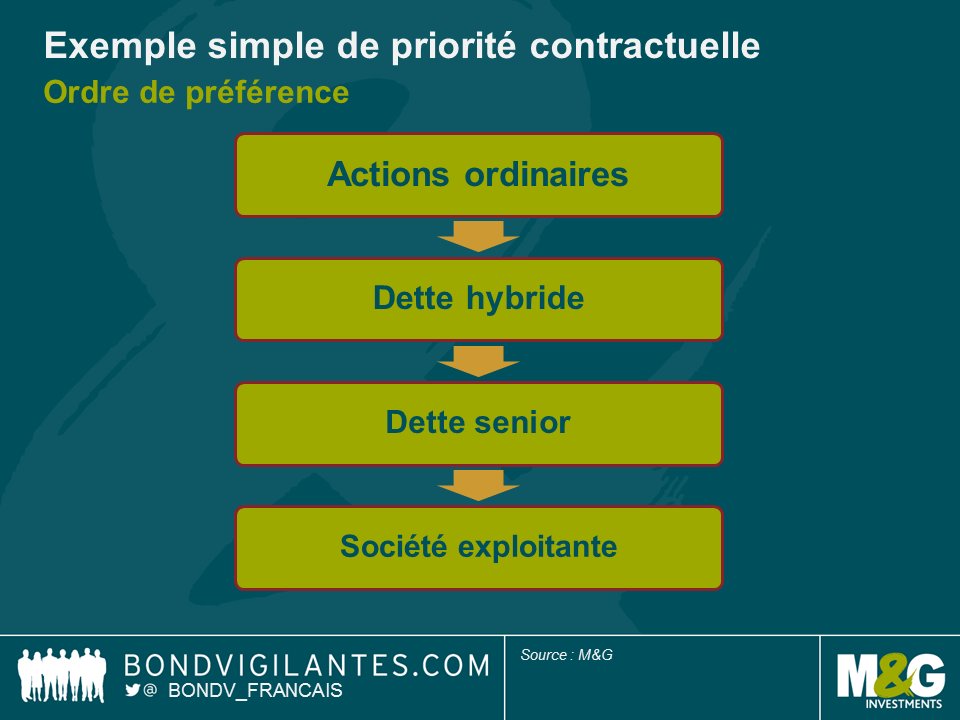

Ces dernières années, la croissance rapide du marché des obligations hybrides d’entreprises (non financières) a offert aux investisseurs à revenu fixe une opportunité d’accéder à un flux de revenus qui s’apparente à celui du marché des actions. Tout comme les actions, les obligations hybrides sont perpétuelles par nature (bien qu’il existe une option d’achat), et permettent à l’émetteur d’exercer un certain pouvoir d’appréciation concernant le paiement des coupons. Et bien qu’en cas de liquidation, ces obligations priment sur les actions ordinaires, elles sont contractuellement subordonnées aux titres de premier rang plus communément émis.

Comme nous l’avons déjà écrit en 2010, le motif qui incite à émettre des capitaux hybrides est clair. Les agences de notation accordent certaines caractéristiques bénéfiques des actions aux titres hybrides en fonction de l’émetteur et de la structure en question ; ceci permet de maintenir la note d’un émetteur, qui, autrement, serait basée uniquement sur ses fonds propres. Les titres hybrides ne nécessitent pas la dilution des détenteurs existants ni que ces derniers sacrifient leur droit de vote. De plus, à des fins fiscales, les émetteurs peuvent également traiter les titres hybrides comme de la dette en déduisant les coupons de l’assiette de leurs revenus imposables.

Du point de vue d’un émetteur, les chiffres pourraient être les suivants. Faisons quelques hypothèses de base : une société européenne peut émettre des titres à 7 % et des dettes senior à 1,5 % en moyenne, ce qui se traduit par un taux d’1 % après impôt. Faisons également l’hypothèse que les agences de notation appliquent 50 % de crédit action pour les capitaux hybrides.

Donc pour arriver à un mélange 50/50 actions/dette, le trésorier d’une société doit émettre des capitaux hybrides à environ 3 %, dont le coût réel est de 2 % après impôt ; ou émettre un mélange de 50 % de titres à 7 % et de 50 % de dette senior à 1 % après impôt. Le coût mixte de ce dernier mélange est de 4 %, soit environ 2 % plus cher qu’une émission de capitaux hybrides.

Par conséquent, l’argument en faveur de l’émission de titres hybrides est assez convaincant et sera soutenu à l’avenir sur les marchés à revenu fixe. Cependant, du point de vue des investisseurs, la situation est peut-être un peu plus nuancée.

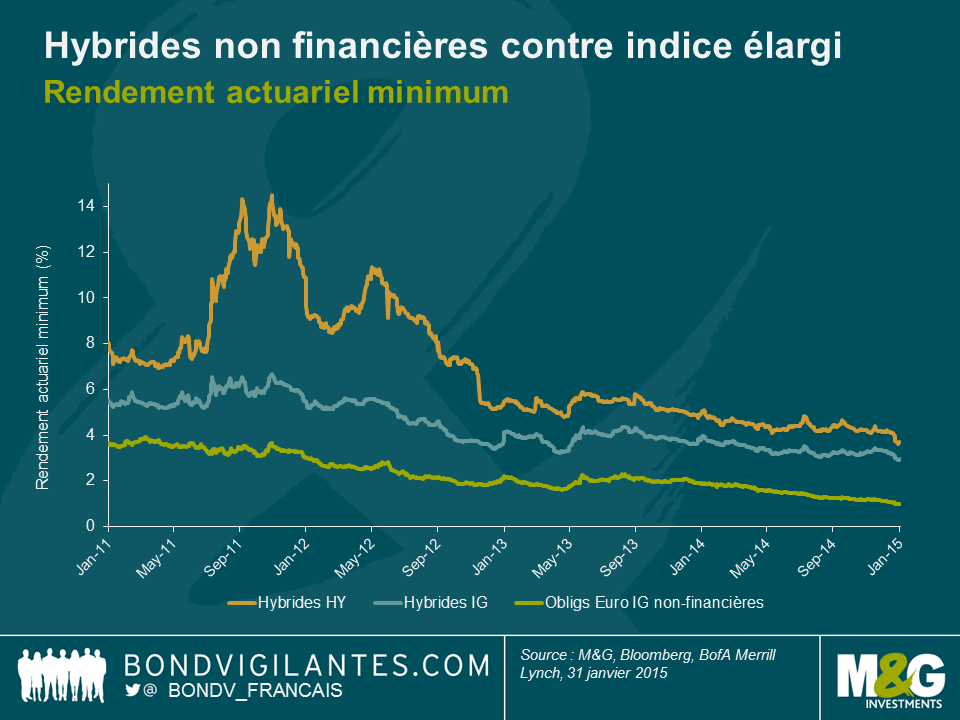

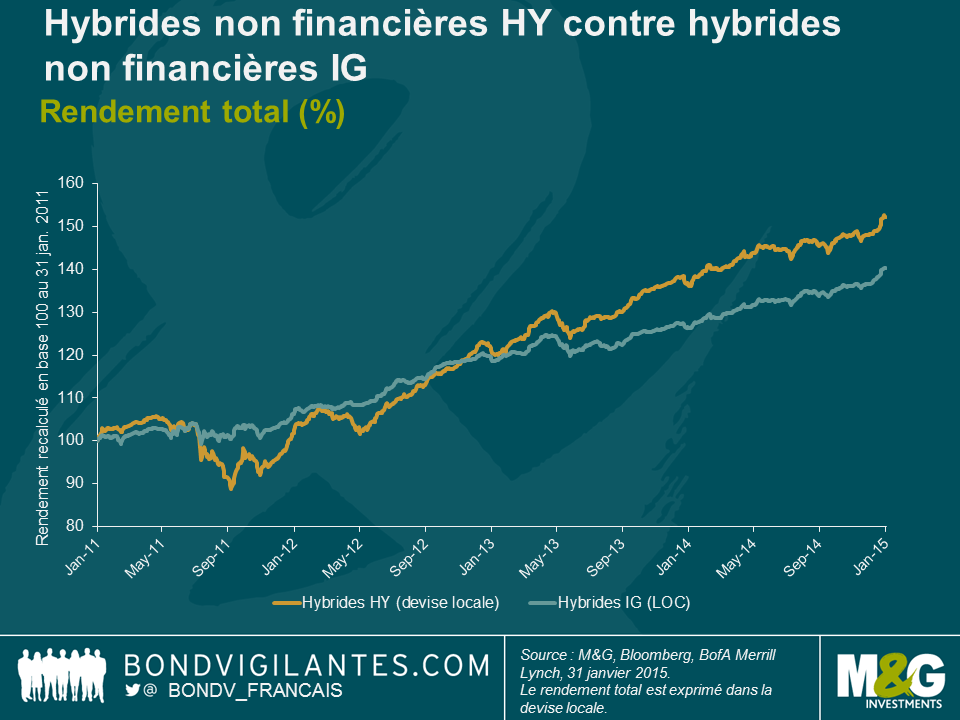

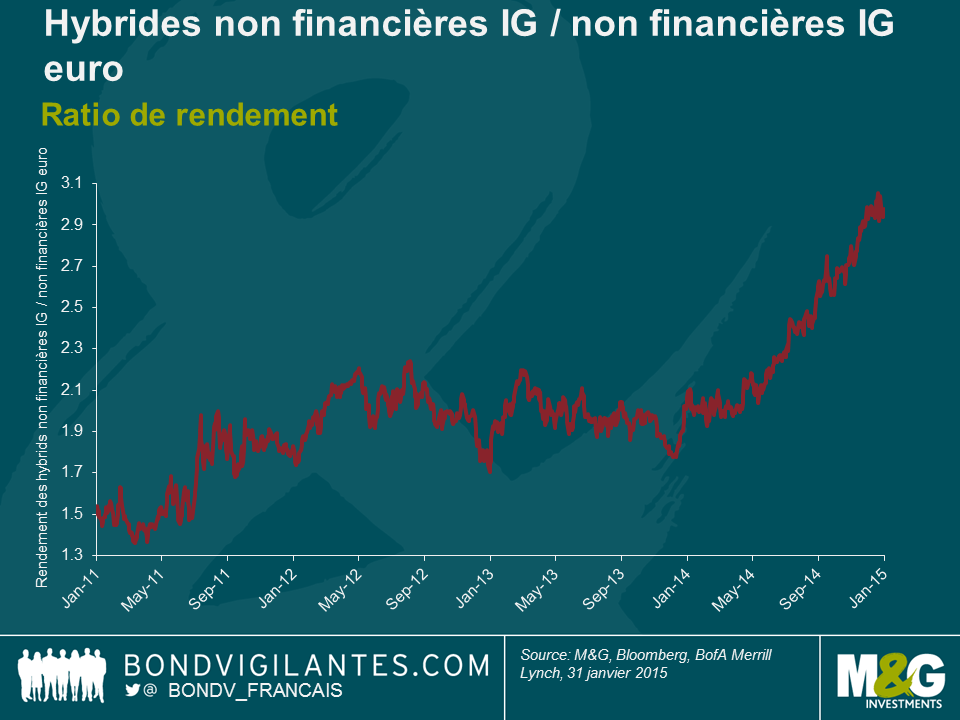

Comme tous les actifs de marchés financiers, le marché des capitaux hybrides a été soutenu ces dernières années par un taux d’escompte extrêmement faible. Dans un monde où les rendements se font rares et où l’exposition aux titres de dette émis par des multinationales est privilégiée, le marché des capitaux hybrides présente de nombreux avantages. De fait, pour obtenir les rendements moyens offerts par les hybrides d’entreprise avec une note moyenne de BBB/BBB-, un investisseur doit investir dans la dette senior de sociétés notées BB-/B+, ce qui permet de remonter de quatre rangs, sans oublier que les notes des titres hybrides sont déjà inférieures de plusieurs rangs aux notes de leurs obligations-mères du fait de la subordination contractuelle.

Les titres hybrides font d’ores et déjà partie des principaux bénéficiaires de l’expansion du bilan des banques centrales de ces dernières années. En janvier seulement, le marché a augmenté de 2,73 % après l’annonce par la BCE de la mise en place des mesures d’assouplissement. Et avec des rendements des obligations d’entreprises industrielles de haute qualité quasi nuls, le ratio entre capitaux hybrides et dettes senior est plus prometteur que jamais bien que la prudence soit de mise étant donné que le dénominateur est très proche de zéro.

Les investisseurs européens souhaitant plus que jamais détenir des titres leur offrant des rendements de qualité, les émetteurs et les investisseurs continueront sans doute de lancer un regard favorable sur ce marché. La question reste cependant posée : aura-t-on, des deux côtés, la même impression favorable sur ces titres dans plusieurs années ?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes