Qui veut la croissance économique encourage les riches à consommer

En 1714, un Britannique du nom de Bernard Mandeville publia un poème intitulé « La Fable des abeilles », portrait satirique d’une ruche remplie d’abeilles nanties vivant dans le luxe. Un jour, certaines d’entre elles vinrent se plaindre du peu de vertu de leur style de vie. Les abeilles renoncèrent à la cupidité et aux excentricités, et cessèrent de dépenser à tout va. La prospérité disparut alors brutalement de la ruche. C’est là le paradoxe de Mandeville : sobriété et vertu ne sont pas source de prospérité et de domination commerciale. En d’autres termes, si les gens dépensaient plus, ils seraient plus riches.

À l’époque, cette théorie était révolutionnaire. La sagesse populaire voulait en effet que la meilleure manière de s’enrichir fût l’épargne, et non la dépense. Pourtant, si les gens achètent plus, ils créent un cercle vertueux dont tout le monde profite : créations d’emplois, hausse des salaires, augmentation des bénéfices et progression du niveau de vie.

C’était il y a 300 ans. Aujourd’hui, le monde développé est un monde de consommation. De manière générale, nous avons cessé de produire il y a bien longtemps. Les entreprises ont rapidement compris l’intérêt de délocaliser la production pour profiter de la faiblesse des salaires dans les pays émergents. Le prix des biens a fortement baissé, les entreprises faisant profiter le consommateur final d’une partie des économies réalisées sur les coûts.

Aux États-Unis, les dépenses de consommation des ménages (c’est-à-dire la valeur de marché de l’ensemble des biens et services que ces derniers achètent) représentent environ 68 % du PIB. Au Royaume-Uni, cette proportion est d’environ 65 %, contre 56 % en Allemagne et 61 % au Japon. La consommation constituant les deux tiers du PIB de ces grands pays développés, son augmentation est globalement synonyme de rebond de la croissance économique.

Rien de nouveau sous le soleil de l’économie et de la gouvernance des États. Ce qui est nouveau, en revanche, c’est une étude du FMI publiée en fin d’année dernière, intitulée « The Rich and the Great Recession » (« Les riches et la Grande Récession »). Analysant la récession américaine de 2008-2009, les auteurs estiment que les explications macroéconomiques traditionnellement mises en avant pour expliquer la récession sont erronées. Selon eux, les riches (c’est-à-dire ceux qui se trouvent dans les 10 % de salaires les plus élevés et dont le patrimoine net moyen s’établit à 3,3 millions de dollars) sont à l’origine des variations de consommation lors des périodes de prospérité et de récession (notons que l’aspect financier de la crise n’est pas évoqué dans l’article).

Bien que la crise financière ait éclaté il y a plus de six ans, les économistes continuent d’examiner les débris de l’économie mondiale pour tenter de découvrir ce qui a bien pu la déclencher. Deux scénarios macroéconomiques se distinguent :

- Le scénario des inégalités: depuis les années 1980, les revenus des riches (très prompts à épargner) ont explosé alors que ceux de la classe moyenne ont stagné. Les riches ont prêté à la classe moyenne, qui a utilisé cet argent pour spéculer dans l’immobilier et maintenir son niveau de consommation (ce que l’on appelle, en termes techniques, « en avoir toujours autant que le voisin »). La classe moyenne a fini par se trouver engluée dans le surendettement et a cessé d’acheter des logements, dont les prix se sont effondrés. Résultat : les propriétaires ont a) cessé de payer leurs traites ou b) puisé davantage dans leur épargne pour éponger leur dette. L’envolée des prix de l’essence en 2004-2007 a encore assombri les perspectives de rebond économique tiré par la consommation.

- Le scénario du patrimoine: l’envolée des prix des actifs pendant les années fastes a incité les consommateurs à dépenser, faisant baisser le taux d’épargne. Lorsque les prix ont commencé de chuter, le patrimoine des ménages a baissé, entraînant un effondrement de la consommation.

Ces deux scénarios sont très largement axés sur la classe moyenne (c’est-à-dire les 90 % de ménages américains les plus pauvres en termes de revenus) ainsi que sur l’impact des prix de l’immobilier sur la consommation et l’épargne. Ce qui est intéressant dans l’article du FMI, c’est qu’il apporte une analyse inédite du comportement des riches avant la crise, alors qu’aucun des deux scénarios ne se penche sur leur rôle dans le cycle économique. L’article propose des conclusions potentiellement intéressantes pour les dirigeants politiques désireux de relancer la croissance économique.

Il est généralement admis que les riches ont une propension marginale à consommer moins importante que les plus pauvres. Le taux d’épargne des ménages américains a reculé à 2,5 % sur les trente dernières années, ce qui suggère que c’est le scénario du patrimoine qui est le plus juste, car c’est cette forte augmentation de la richesse des ménages qui a alimenté la consommation.

Pour que le scénario des inégalités se vérifie, il faudrait que le taux d’épargne augmente, la redistribution des revenus en faveur des riches créant un excédent de thésaurisation. La plupart des économistes expliquent cette énigme (progression des inégalités et baisse de l’épargne) par l’hypothèse d’une réduction de l’épargne de la classe moyenne plus forte que l’augmentation de celle des riches. Les économistes du FMI penchent, eux, pour une autre explication : l’augmentation de la consommation de la classe moyenne s’est accompagnée d’un déclin de l’épargne des riches.

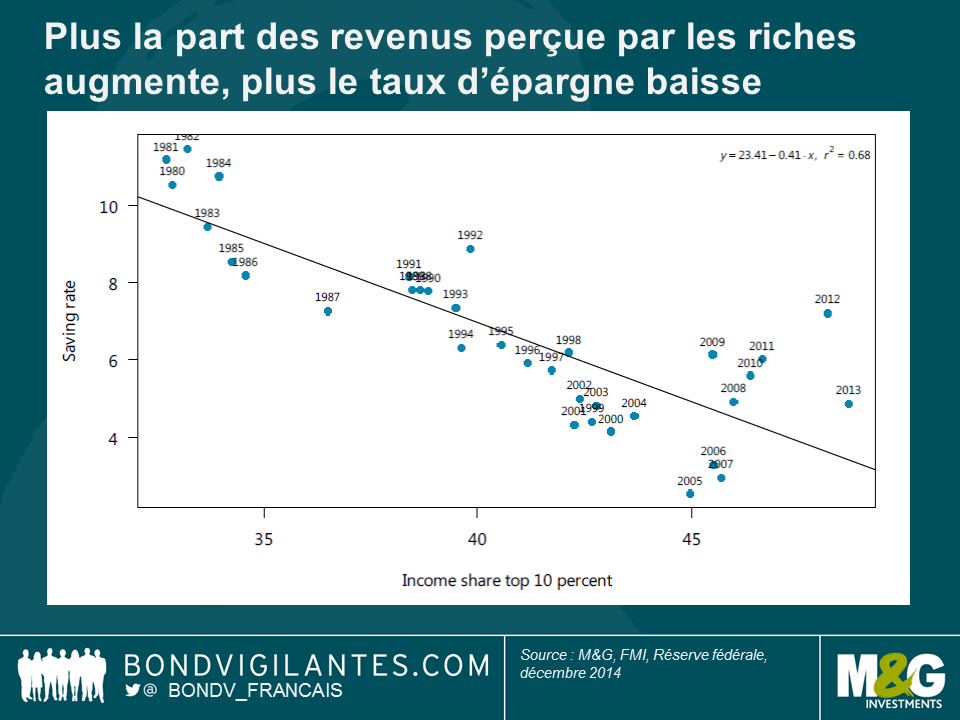

La théorie qui veut que la baisse du taux d’épargne qui a fait flamber les prix de l’immobilier trouve son origine dans la classe moyenne est fausse. Tout d’abord, ce mouvement de recul avait commencé plusieurs décennies avant la récession de 2008. En outre, les riches perçoivent aujourd’hui une part tellement grande des revenus qu’il est quasi impossible que leur taux d’épargne s’éloigne fortement de la moyenne. Le graphique ci-dessous montre que la corrélation entre part des revenus perçue par les riches et taux d’épargne est très négative, ce qui signifie que plus la part des revenus perçue par les riches augmente, plus le taux global d’épargne baisse.

La conclusion est la suivante : les riches ont joué un rôle majeur dans les dents-de-scie du cycle de consommation, parce que ce sont eux qui perçoivent la majeure partie des revenus et qui ont vu leur patrimoine augmenter pendant cette période. Les inégalités de revenus aux États-Unis n’ont jamais été aussi grandes qu’aujourd’hui ; les 10 % d’Américains les plus riches détiennent 85 % des actifs financiers. L’assouplissement quantitatif et la faiblesse inédite des taux d’intérêt n’ont fait que renforcer la valeur de ces actifs, car les portefeuilles des investisseurs ont été rééquilibrés pour mettre l’accent sur les titres dont les rendements sont les plus élevés.

Les auteurs concluent leur article ainsi : « les riches représentent aujourd’hui un pan tellement grand de l’économie et leur patrimoine est devenu si important et si volatil que l’impact de l’effet richesse sur leur consommation a désormais des répercussions significatives sur l’économie. De fait, les riches sont probablement responsables de la majeure partie des variations de la consommation globale pendant les cycles de prospérité-récession ». Cette conclusion est tout à fait différente des scénarios traditionnellement avancés pour expliquer le cycle économique, ces derniers mettant l’accent sur le rôle de la classe moyenne.

Les riches constituent de plus en plus le moteur de la consommation, élément central de la croissance économique des pays développés. Si les dirigeants politiques veulent relancer le PIB, ils doivent encourager les riches à dépenser et à réduire leur épargne.

Les observations faites par Mandeville il y a trois siècles n’ont rien perdu de leur pertinence : les économies développées du 21ème siècle continuent de dépendre des riches.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes