Cas des obligations à taux variable à haut rendement : une oasis de tranquillité dans un désert de duration

L’ensemble des cours de la courbe obligataire a subi une correction rapide au cours des dernières semaines, démontrant de nouveau le risque que fait peser sur le capital toute hausse des rendements. Les principaux marchés obligataires d’Europe ont été plus ou moins touchés. Néanmoins, un segment du marché obligataire a fait preuve de résistance : les obligations à taux variable.

Nous avons déjà vanté certaines des caractéristiques très utiles de ces instruments lors de hausses des rendements, en particulier leur très faible sensibilité aux mouvements des marchés des obligations d’État. Autrement dit, une obligation assortie d’une duration faible ou inexistante représentant un bon investissement au cours des dernières semaines.

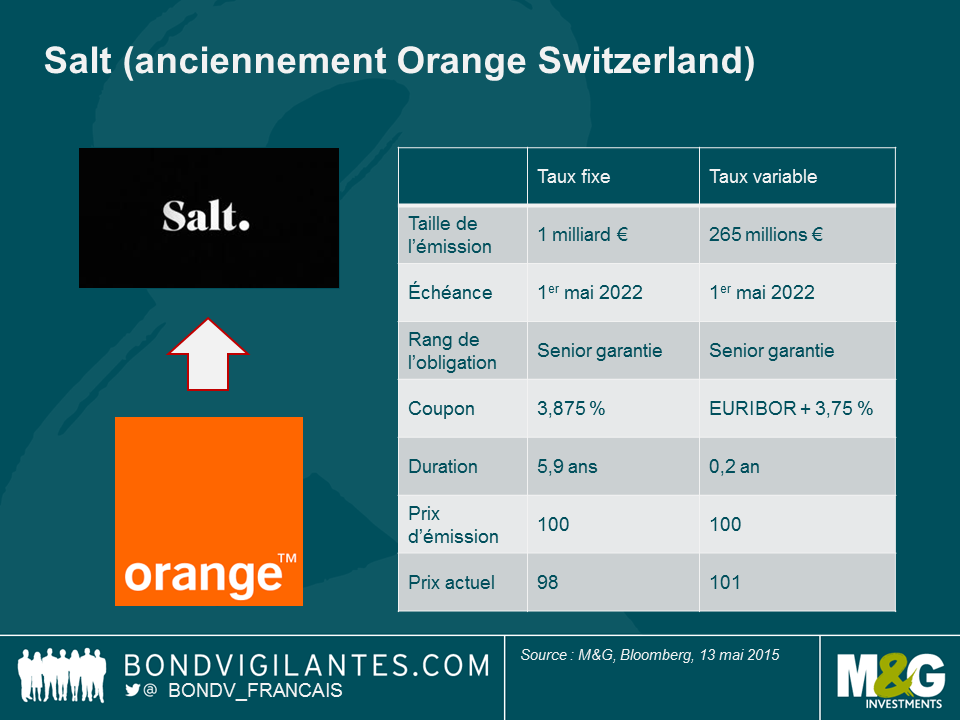

Pour preuve, le comportement des deux obligations récemment émises par l’opérateur de téléphonie mobile suisse Salt (anciennement Orange Switzerland), qui a refinancé sa dette en avril au moyen de quatre obligations différentes. Les deux qui nous intéressent ici se ressemblent en de nombreux points. Toutes deux sont libellées en euros, seniors et garanties, et ont la même échéance. Il y a néanmoins une différence capitale : l’une a un coupon fixe de 3,875 % tandis que l’autre a un coupon variable fixé nouvellement chaque trimestre (taux EURIBOR à trois mois en vigueur plus marge fixe de 3,75 %).

Ces deux instruments sont associés au même risque de crédit (risque que Salt fasse défaut sur ses obligations envers les créanciers), mais le passage d’un coupon fixe à un coupon variable modifie considérablement la sensibilité d’une obligation au marché des obligations d’État (cela correspond au chiffre de la duration du tableau ci-dessus). Avoisinant les six ans dans le premier cas, elle chute à près de zéro dans le deuxième. L’impact de cette différence en apparence minime qui a pourtant toute son importance est flagrant dans la performance relative des prix des obligations au cours qui suit leur émission.

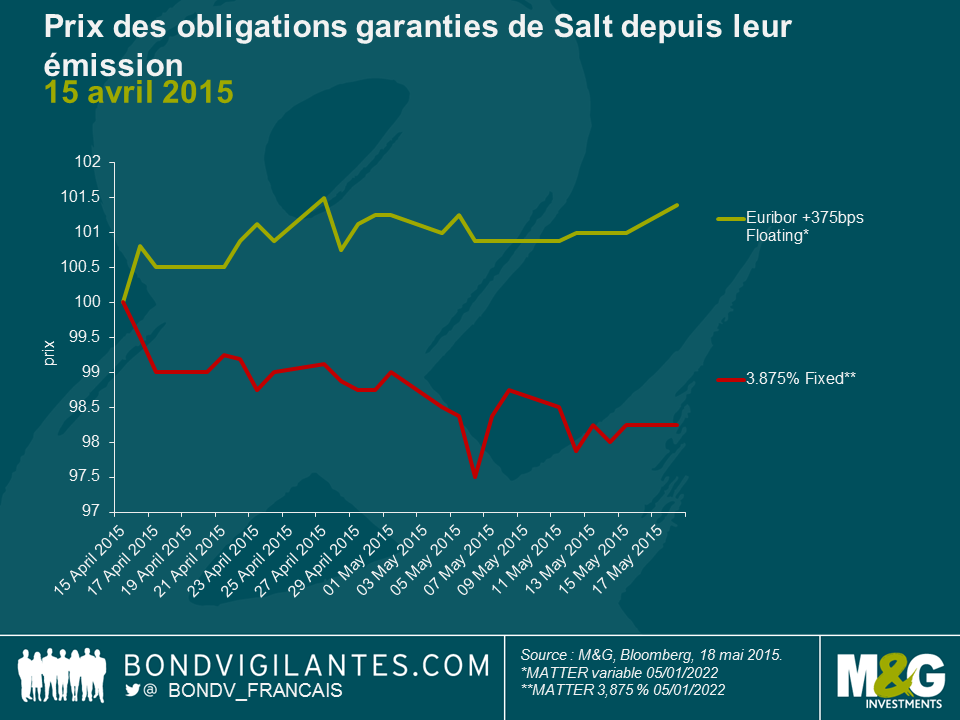

Comme on peut l’observer, l’obligation à taux variable est effectivement protégée contre les mouvements du marché des Bunds allemands et s’est même valorisée de 1 %. En revanche, les obligations à taux fixe ont subi une perte de capital de 2 %. Cet écart de sensibilité aux taux d’intérêt débouche sur un différentiel relatif de 3 % pour la performance du capital en seulement quelques semaines.

Au cours des dernières semaines, les obligations à taux variable émises par des entreprises étaient correctement valorisées.

Par souci de transparence, nous vous informons que les fonds M&G détiennent des obligations émises par Salt.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes