La Grèce n’est pas l’Argentine : aucune chance que les exportations stimulent la croissance si la Grèce abandonne l’euro

J’ai entendu dire, à moitié sérieusement, que le risque majeur pour la zone euro n’est pas que la Grèce abandonne la monnaie unique et que son économie s’effondre, mais qu’elle l’abandonne et prospère. Dans le cadre de ce scénario, la Grèce prend un nouveau départ, exempte de dette, capable de s’adapter à l’assouplissement budgétaire plutôt qu’à l’austérité, et avec une « nouvelle drachme » dévaluée qui encourage les flux touristiques et génère une expansion industrielle et agricole. Lorsque les autres pays européens endettés et menant une politique d’austérité constatent les avantages de l’abandon de l’euro, ils sautent le pas, laissant leurs dettes derrière eux et provoquant l’éclatement total de l’Union européenne telle que nous la connaissons (et la seconde Grande Crise Financière en une décennie ?). Un parallèle régulièrement établi est celui de la dévaluation en Argentine en 2002, et la reprise économique consécutive. Nous avons expliqué les points communs entre les deux pays il y a quelques années, ici.

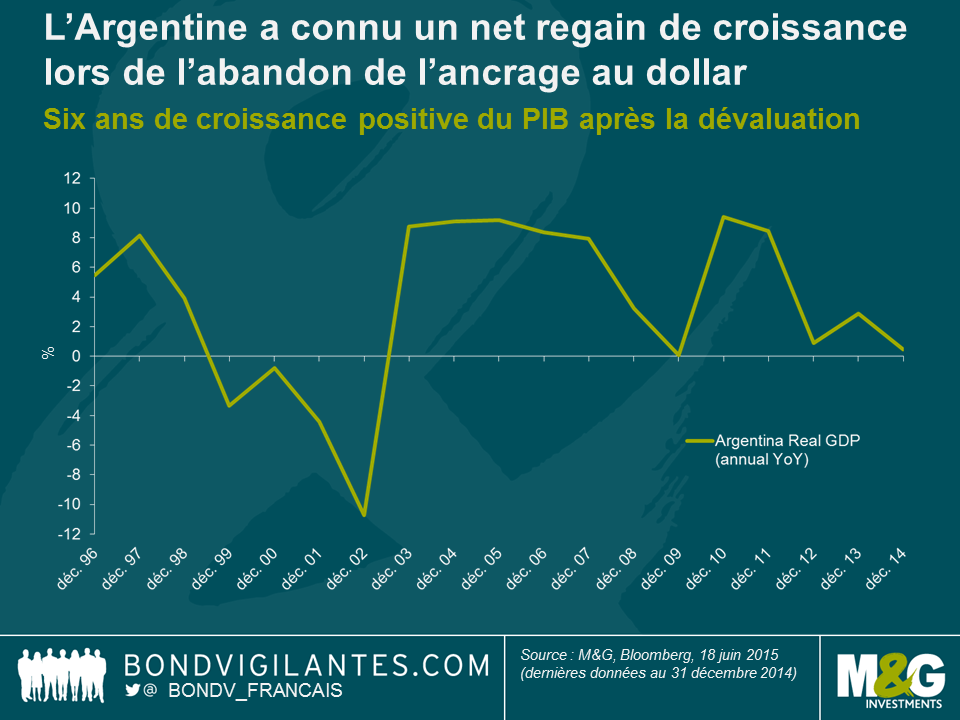

Après quatre ans de taux de croissance annuels négatifs du PIB (inférieurs à -10% par an au plus fort de la tourmente), l’Argentine a renoué avec une croissance élevée à un chiffre pendant cinq ans, une fois abandonné son carcan monétaire. La Grèce peut-elle espérer connaître le même type de rebond économique que l’Argentine après l’abandon de la parité peso-dollar en janvier 2002, si elle quitte la zone euro ?

PIB réel de l’Argentine (en glissement annuel)

Il existe de nombreuses similarités économiques entre les crises argentine et grecque : parités monétaires surévaluées ; fardeau insoutenable de la dette publique et contribution du FMI ; défaillance du recouvrement de l’impôt ; exactitude douteuse des statistiques et chômage élevé. Après l’hyperinflation des années 1980, le peso argentin a été arrimé au dollar US. L’inflation a nettement reculé, et cette stabilité et ce renforcement monétaire ont amélioré le niveau de vie national et entraîné une forte hausse des biens importés ; toutefois, le pays a connu des fuites de capitaux, car de nombreux acteurs ont réalisé que la parité risquait de ne pas durer. Le déficit de la balance des paiements courants a explosé. En 1999, du fait du ralentissement économique après une période de croissance, le taux de chômage en Argentine a bondi à 15% et la dette publique a commencé à gonfler à des niveaux alarmants. La dette extérieure a atteint 50% du PIB, et le FMI a conditionné son aide financière à la nécessité de mettre en œuvre un programme d’austérité. Les taux d’intérêt sur le marché ont presque doublé à 16% et la notation de crédit de l’Argentine a été rétrogradée dans la catégorie à haut risque (une restructuration de la dette a eu lieu par la suite). Finalement, le FMI a refusé de débloquer de nouveaux fonds puisque le gouvernement n’avait pas respecté ses objectifs de déficit budgétaire. Fin 2001, les écarts de rendements obligataires par rapport aux obligations du Trésor américain affichaient 42% et un gel quasi général des comptes bancaires (« corralito ») a été instauré pour endiguer les retraits massifs des dépôts. Sur fond de chaos politique et d’émeutes (la montée des inégalités constitue une autre caractéristique de l’économie) et de pénurie de dollars en circulation, des monnaies parallèles (titres de dette) émises par les municipalités sont apparues (Claudia Calich possède des « patacons » émis par Buenos Aires, nous avons tweeté des photos @bondv_francais si vous souhaitez en voir). En janvier 2002, la parité dollar-peso a été abandonnée, et le peso a subi une dévaluation et retrouvé un régime de change flottant. Les comptes bancaires et les investissements en dollars ont été convertis de force en pesos. De 1:1, le taux de change est passé à 4:1. Le pays a connu une résurgence de l’inflation, une raréfaction des biens importés, une vague de faillite des entreprises et une explosion du taux de chômage à 25%, à laquelle il faut ajouter un sous-emploi de 19%. (Pour toute information complémentaire, Wikipedia présente une excellente chronologie de la crise argentine, et je recommande également l’article d’Arturo O’Connell « The Recent Crisis – and Recovery – of the Argentine Economy ») (La crise récente et la reprise de l’économie argentine).

Toutefois, 2003 a marqué un tournant ; c’est ce revirement qui laisse espérer que la Grèce puisse suivre le même chemin si elle abandonne l’euro. Le tourisme a en effet contribué à la croissance économique, puisque la faiblesse de la monnaie en a fait une destination abordable. En 1997, la contribution totale du tourisme a représenté 7,5% du PIB, et en 2006, ce chiffre a grimpé à 12,5%. La Grèce dispose déjà d’un secteur touristique nettement plus important, représentant environ 18% du PIB. D’aucuns prétendent que cette prépondérance du secteur touristique serait un handicap ; il fonctionne peut-être déjà à pleine capacité (aéroports et transports, restaurants et hôtels) et après le défaut de la dette, les investisseurs ne seraient guère enclins à fournir des capitaux en vue de renforcer les capacités. Cependant, il ne semble pas extravagant de penser qu’une dévaluation puisse générer la croissance par le biais du tourisme en Grèce, même s’il est peu probable qu’on assiste à un quasi-doublement comme ce fut le cas en Argentine.

Toutefois, le moment opportun constituait l’atout majeur de l’Argentine, et la Grèce n’aura pas cette chance. La croissance mondiale s’est révélée très robuste au cours de la période consécutive aux réductions d’urgence des taux d’intérêt par la Fed après les attentats du 11 septembre. La croissance mondiale du PIB affichait 3,1% par an pendant la période comprise entre 1992 et 2001, et 3,9% en moyenne au cours de la décennie suivante. La Chine a intégré l’Organisation Mondiale du Commerce (OMC) en 2001, ce qui a donné lieu à un essor du commerce international (les pays fournisseurs de la Chine se sont particulièrement distingués) au bénéfice de l’Argentine. Jusqu’à la fin de l’ancrage au dollar, l’Argentine avait fait preuve d’un net manque de compétitivité, surtout lorsque son voisin le Brésil a procédé à une dévaluation en 1999 (les devises asiatiques ont aussi fait l’objet d’une dévaluation – O’Connell souligne que seules l’Argentine et Hong Kong avaient maintenu leur régime de changes fixes et suggère qu’au cours des années 1990, le Taux de Change Effectif Réel de l’Argentine s’était apprécié de 40%). L’expansion rapide du commerce international et le retour à la compétitivité après la dévaluation ont contribué à une augmentation de 120% des exportations de l’Argentine de 2002 à 2006. Une grande partie des avantages économiques est souvent attribuée à la demande chinoise en soja, même si Mark Weisbrot du Guardian estime son importance exagérée.

La Grèce a-t-elle le potentiel de sortir de la dépression par le biais des exportations ? Peut-être, bien que la mauvaise qualité de ses terres (la plupart sont inadaptées à l’agriculture) ne facilite pas la tâche. Les produits alimentaires et carnés ne représentent que 12% de ses exportations, contre plus d’un tiers en Argentine. Le principal produit d’exportation de la Grèce est le pétrole raffiné, secteur intermédiaire, toujours facturé en devise forte, donc sans aucun avantage lié à la dévaluation. En outre, son premier marché d’exportation est l’Allemagne, probablement source de difficulté après un défaut de la dette…

En conclusion, les pays qui ont prospéré après une dévaluation (Argentine, Canada, Suède) ont eu la chance que leurs partenaires commerciaux voisins connaissent une forte croissance à l’époque. La Grèce n’a pas ce luxe, et son économie n’est pas non plus capable de réagir rapidement à la compétitivité accrue des exportations. N’oublions pas également que même si l’Argentine a enregistré une croissance solide après la dévaluation et la restructuration de sa dette, son PIB réel actuel est seulement de 0,5% et les rendements des obligations d’Etat en devises fortes se situent aux alentours de 8%. La fin de l’ancrage au dollar et la restructuration de la dette ne se sont pas révélées être un remède économique permanent, mais il est également difficile de prétendre que le statu quo était viable ou souhaitable. Les décideurs grecs seront du même avis.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes