Performance du marché des obligations d’entreprises investment grade en 2015

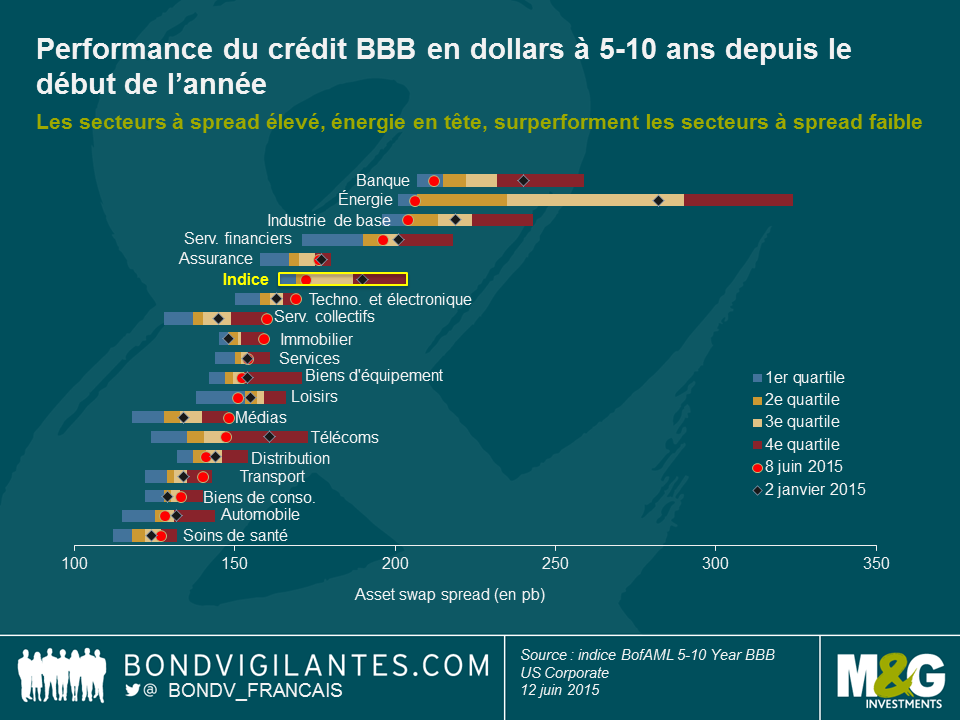

Ces derniers jours, j’ai étudié la performance du crédit investment grade mondial. Le graphique ci-dessous illustre les fourchettes d’évolution de l’asset swap spread des obligations d’entreprises BBB en dollars à 5‑10 ans depuis le début de l’année.

Voici nos trois grandes observations :

- Tout d’abord, point positif, le spread de l’indice des titres BBB en dollars s’est contracté de 18 points de base (pb) depuis le début de l’année. Même si cette contraction est d’ampleur relativement limitée, elle a permis de compenser, du moins en partie, les pertes en capital subies par les investisseurs en obligations privées en raison de la progression des rendements des bons du Trésor américain.

- Sans surprise, dans un contexte de rebond des cours du pétrole, l’énergie a largement surperformé (contraction de 76 pb depuis le début de l’année). D’autres secteurs « à spread élevé » (c’est-à-dire dont le spread dépasse la moyenne de l’indice) se sont également bien comportés. Citons notamment la banque et l’industrie de base, avec des resserrements de respectivement 28 et 15 pb depuis le début de l’année.

- Les secteurs « à spread faible » (c’est-à-dire dont le spread est inférieur à la moyenne de l’indice) ont enregistré des performances nettement plus médiocres et ont tous sous-performé l’indice. La majorité est restée globalement stable depuis le début de l’année, tandis que certains secteurs ont connu un élargissement (11 pb pour l’immobilier, 14 pb pour les médias et 15 pb pour les services aux collectivités). Les télécommunications ont signé une surperformance notable, avec une contraction de 14 pb depuis le début de l’année.

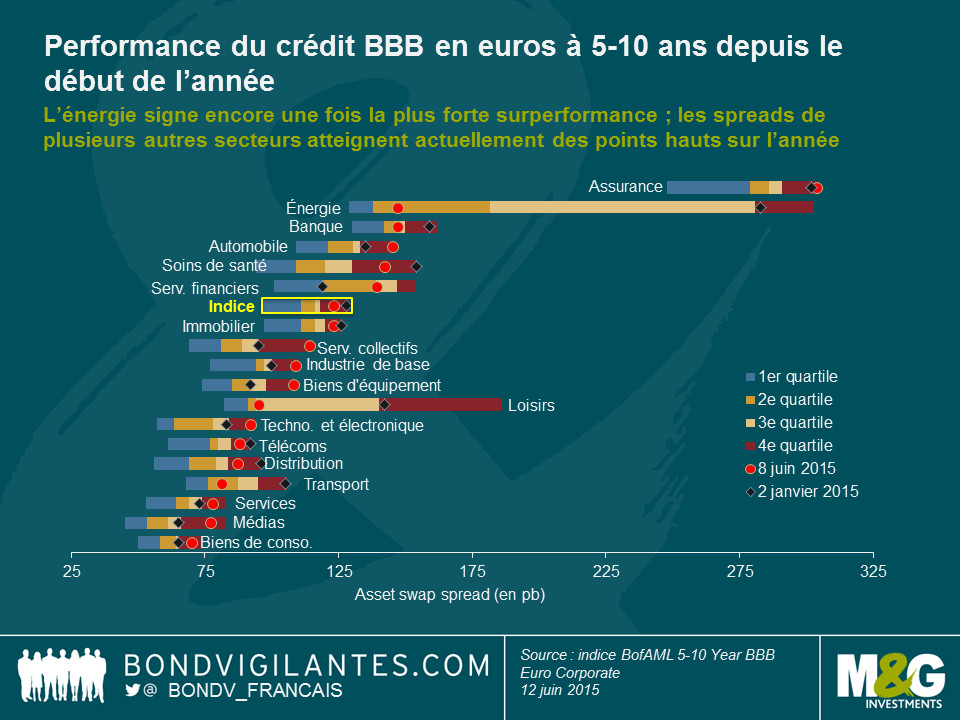

Le graphique ci-dessous est similaire au précédent, à l’exception du fait que je me suis concentré sur les obligations d’entreprises BBB en euros à 5‑10 ans.

Voici nos principales conclusions sur la performance du marché en euros :

- Le spread de l’indice BBB en euros s’est contracté depuis le début de l’année, mais de seulement 5 pb. En termes absolus, cette évolution est donc nettement moins prononcée que celle du crédit BBB en dollars. Cela étant, il faut noter que les spreads BBB en euros sont partis d’une base beaucoup plus basse (128 pb) que leurs homologues en dollars (190 pb) en début d’année.

- À l’instar du crédit BBB en dollars, la surperformance la plus nette a été enregistrée par l’énergie, en baisse de 136 pb. Les autres secteurs qui se distinguent sont la distribution (-9 pb), la banque (-12 pb), les soins de santé (-12 pb) et le transport (-24 pb), avec une répartition relativement uniforme entre les secteurs de spread (contrairement au crédit BBB en dollars, où les surperformances étaient concentrées sur les secteurs à spread élevé). La contraction de 47 pb enregistrée depuis le début de l’année et la taille de la fourchette d’évolution des spreads du secteur des loisirs doivent en revanche être prises avec précaution : l’indice BBB en euros ne contient actuellement qu’une seule obligation dans cette catégorie (ACFP 2.625 21), ce qui signifie que les facteurs de risque spécifiques l’emportent sur la dynamique sectorielle.

- Neuf secteurs BBB en euros ont connu un élargissement, l’automobile (+10 pb), les médias (+12 pb), les services aux collectivités (+19 pb) et les services financiers (+20 pb) signant les moins bonnes performances depuis le début de l’année. Contrairement aux secteurs BBB en dollars, les secteurs à spread faible ne sont pas surreprésentés.

Tous ces éléments ont des conséquences en termes de valeur relative pour les investisseurs. Les secteurs BBB en dollars à spread élevé, énergie en tête, affichent des performances impressionnantes depuis le début de l’année. L’argument de la valeur relative est donc bien moins favorable pour le crédit investment grade en dollars de ces secteurs qu’il ne l’était en début d’année. Les spreads de la banque, de l’énergie et de l’industrie de base se situent actuellement dans le premier quartile de leurs fourchettes respectives depuis le début de l’année, ce qui témoigne de l’étroitesse des niveaux par rapport à l’histoire récente. Par ailleurs, l’écart entre secteurs à spread faible et secteurs à spread élevé se resserre. Ainsi, en début d’année, les investisseurs en obligations en dollars étaient en mesure d’engranger un spread de 153 pb en passant d’un secteur relativement défensif (les biens de consommation, par exemple) à un secteur plus volatil et cyclique (tel que l’énergie). Ce différentiel de spreads a été plus que réduit de moitié : il s’établit aujourd’hui à 73 pb. Selon nous, compte tenu de la volatilité accrue des spreads de ces obligations, il ne s’agit pas d’une rémunération avantageuse.

Au sein de l’univers BBB en euros, pas un seul secteur n’évolue actuellement dans le premier quartile de sa fourchette de spreads. En réalité, les spreads de plusieurs secteurs atteignent leur plus-large depuis le début de l’année (assurance, automobile, services aux collectivités et biens d’équipement) ou le frôlent (industrie de base, technologie et électronique). Il semblerait donc logique de penser que ces secteurs offrent une valeur relative intéressante par rapport à leur histoire récente. Pourtant, l’euphorie déclenchée au premier trimestre par l’assouplissement quantitatif pourrait avoir biaisé à la baisse la valeur des spreads en euros, ce qui rend les niveaux actuels exagérément larges en comparaison. Par ailleurs, la peur croissante d’un « Grexit » désordonné et les répercussions potentielles sur la zone euro pourraient générer des tensions haussières sur les spreads BBB en euros. Enfin, soulignons que, même si les spreads BBB en dollars ont surperformé leurs homologues en euros de 13 pb depuis le début de l’année au niveau de l’indice, il est encore possible de gagner 50 pb en moyenne en passant des obligations d’entreprises européennes aux titres américains.

De manière générale, nous estimons que les spreads de crédit investment grade sont porteurs d’une valeur relative correcte aux niveaux actuels. Nous restons optimistes vis-à-vis des obligations privées, notamment sur le marché en dollars. Les taux restant très faibles, les spreads de crédit constituent une source de rendement supplémentaire pour les investisseurs obligataires. Tant que la corrélation entre taux et spreads de crédit reste inférieure à 1,0, ce qui a historiquement été la norme, cette situation est également pertinente du point de vue de la diversification. Dans ce contexte, les spreads de crédit investment grade peuvent atténuer les difficultés rencontrées par les investisseurs obligataires lorsque les taux augmentent comme ils l’ont fait au premier semestre 2015.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes