L’euro, la confiance et la consommation seront les moteurs du PIB européen

Il est difficile d’y voir clair avec l’omniprésence de la Grèce dans les médias ces derniers mois. Or, lorsqu’on s’intéresse au contexte économique, on croit difficilement les titres alarmistes de certains journaux. Des vents contraires de grande ampleur sont devenus favorables et devraient ainsi propulser la croissance au cours des 18 prochains mois.

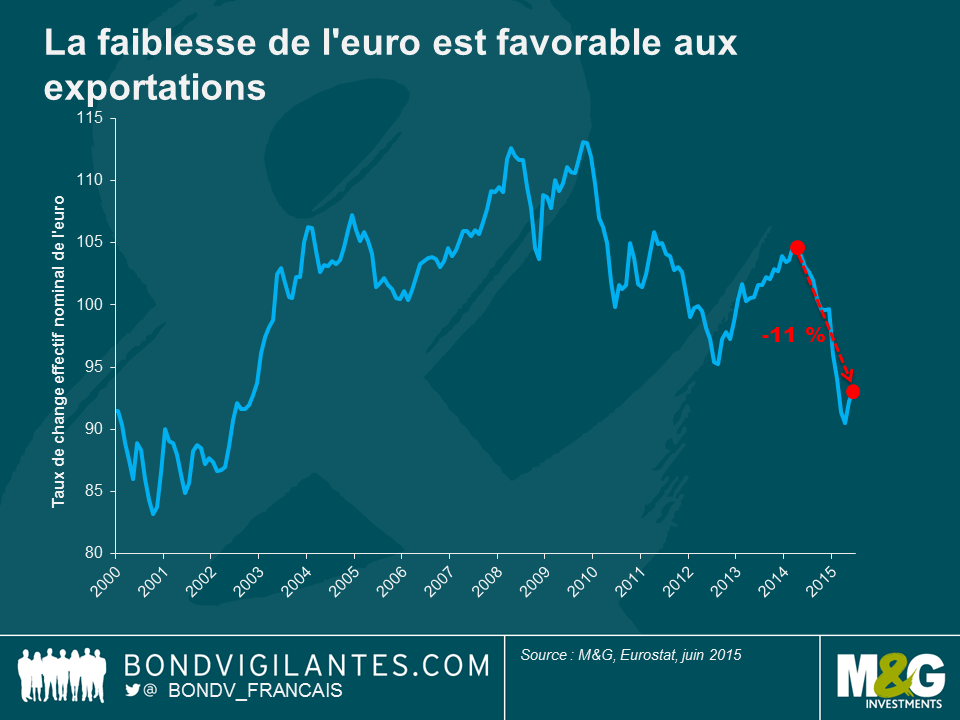

1. L’euro

En avril, l’euro a chuté à son plus bas niveau depuis 12 ans. Aujourd’hui, son taux de change effectif nominal reste inférieur de 11 % à son plus haut récent de mars 2014. L’envolée du dollar américain portée par les prévisions du marché selon lesquelles le FOMC pourrait relever les taux en septembre, y est pour quelque chose. L’engagement de la BCE à maintenir l’assouplissement quantitatif jusqu’en septembre 2016 a aussi joué un rôle déterminant. À un moment où deux importantes banques centrales mettent en œuvre des politiques monétaires opposées, l’euro devrait continuer à s’affaiblir à moyen terme. Pour l’instant, rien ne peut empêcher le dollar américain de parvenir à la parité avec l’euro.

Un tel fléchissement, susceptible de rendre les conditions monétaires bien plus accommodantes, serait très apprécié de la Banque centrale européenne. Toute baisse de l’euro soutient la croissance des exportations et des bénéfices des entreprises européennes, la consolidation des marchés du travail et la hausse de l’inflation. C’est donc un avantage considérable pour l’économie européenne à l’heure actuelle.

2. Confiance

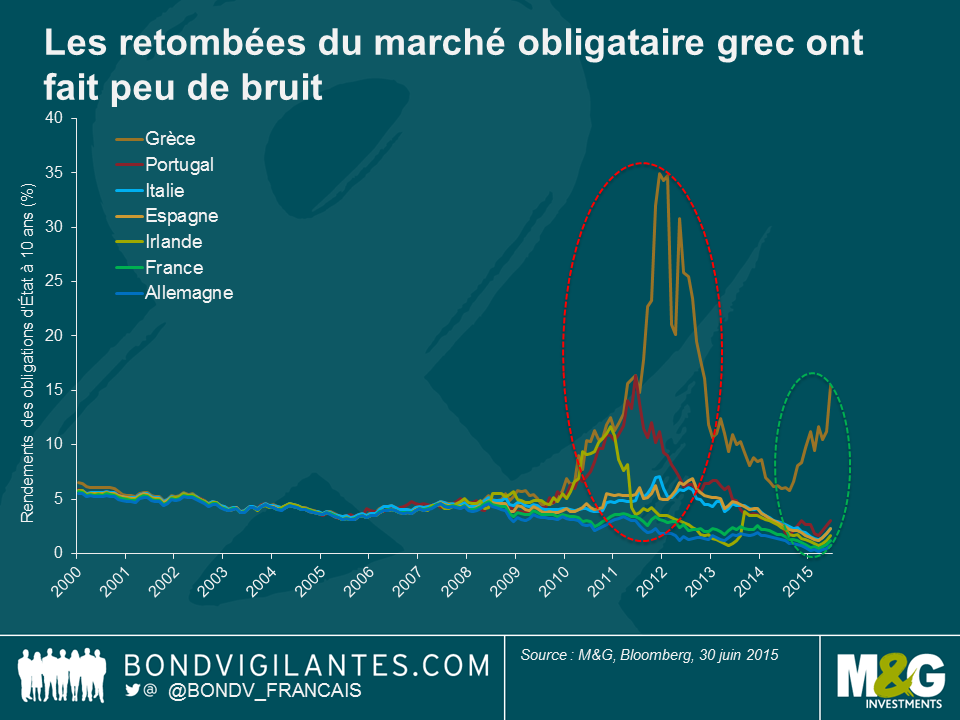

Pour les périodes janvier 2010-janvier 2012 et septembre 2014-janvier 2015, on observe une évolution de la perception de la Grèce et des pays périphériques par le marché en un temps relativement court. Entre 2010 et 2012, les rendements des obligations souveraines européennes (en particulier, celles des émetteurs périphériques) étaient fortement corrélés et les variations des rendements absolus étaient du même ordre. Le contraste avec les mouvements plus récents est saisissant, le marché ayant considéré la Grèce comme un cas isolé et les rendements obligataires des autres pays européens ayant reculé. Incontestablement, les investisseurs obligataires se préoccupent bien moins de l’explosion de la zone euro et croient en la capacité des autorités européennes à mener à bien leur mission d’achever la mise en place de l’Union économique et monétaire européenne.

Certes, les rendements ont progressé dans la zone euro après avoir touché des plus bas en avril, mais c’est probablement le résultat des prévisions d’inflation à la hausse et de croissance économique plutôt que d’un renchérissement de la prime de risque du crédit. La stabilité observée sur les marchés obligataires de l’Irlande, du Portugal, de l’Espagne et de l’Italie est une bonne nouvelle pour les ménages et les entreprises, qui auront davantage tendance à consommer ou à investir, confortés par des perspectives stables. Ainsi, de nombreuses entreprises européennes ont émis des obligations, afin de verrouiller les taux d’intérêt, d’étaler leur dette et d’investir pour développer leurs activités.

3. Consommation

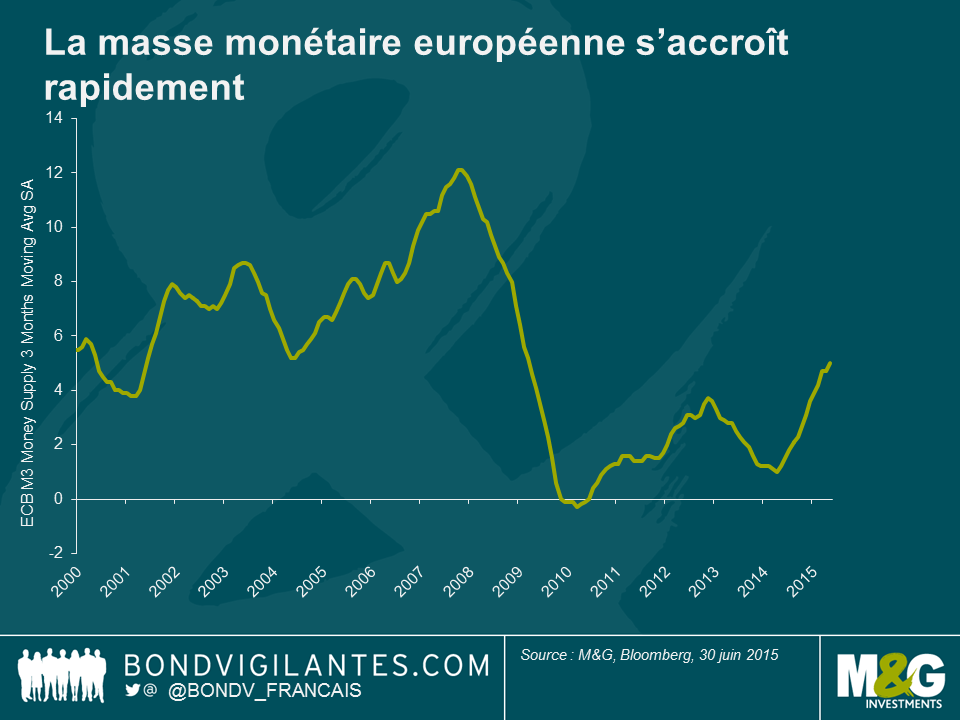

Les perspectives pour la consommation européenne sont indubitablement favorables. La baisse des taux d’intérêt et du chômage (l’économie espagnole a créé plus de 411 000 emplois au 2e trimestre 2015, soit le plus haut niveau depuis 2005), la progression du patrimoine des ménages grâce à la montée des prix des actifs, la croissance record des salaires réels en Allemagne et la chute des cours pétroliers augurent une période propice à la consommation.

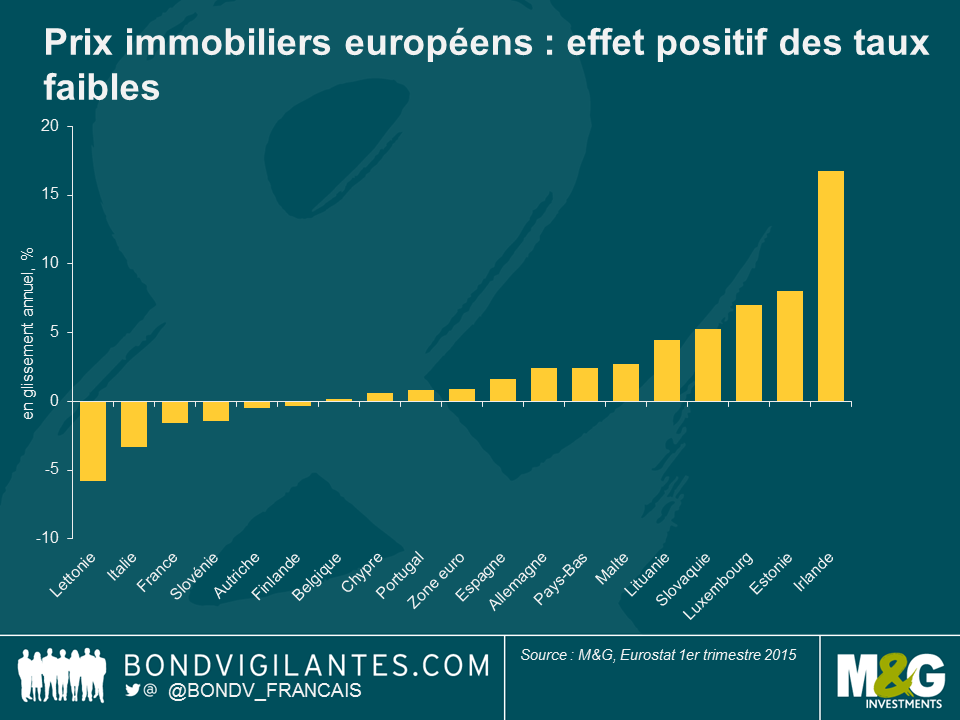

Outre de meilleures conditions d’emprunt, les taux d’intérêt très faibles dopent les prix des actifs en réduisant le taux de décote des flux de trésorerie provenant des actifs (dividendes, loyers, etc.). En outre, les prix immobiliers gagnent du terrain dans la majorité des pays européens, ce qui crée un effet de richesse parmi les ménages. Cela permet de renforcer l’optimisme et la confiance en Europe et c’est précisément le but visé par le programme d’assouplissement quantitatif.

Avis à ceux pour qui le projet de zone euro est voué à l’échec. Comme je l’ai déjà expliqué, il existe des arguments solides en faveur d’un maintien de l’euro. Tout d’abord, aucun pays membre de l’Union économique et monétaire européenne n’en est sorti. Même si la politique est sur toutes les lèvres, les marchés ignorent régulièrement la volonté politique déterminée de conserver la zone euro et la monnaie unique. Bien entendu, il reste encore du travail pour parvenir à une union économique et monétaire totale et le cas grec n’est pas entièrement résolu. Malgré tout, la monnaie, la confiance et la consommation seront des facteurs favorables à l’économie européenne à court terme et devraient favoriser une croissance auto-entretenue pour la plus grande économie au monde.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes