Effacement de la dette grecque : quand on veut, on peut

La réunion du Sommet de la zone euro à Bruxelles, qui s’est tenue il y a quelques semaines, semble avoir mis fin provisoirement à la crise de la dette grecque. Le scénario redouté de sortie de la Grèce a été évité (tout au moins pour l’heure) et l’État grec a été en mesure de rembourser ses arriérés au FMI et à la BCE en utilisant le prêt-relais de 7,2 milliards d’euros accordé par le Conseil européen. En ce qui concerne l’avenir, ce prêt à court terme offre à la Grèce et à ses créanciers un peu de répit pour mettre en place un « protocole d’accord » axé sur un plan de sauvetage plus complet, estimé à un total d’environ 85 milliards d’euros au cours des trois prochaines années. Pour ce qui est des concessions faites par le gouvernement grec, le Premier ministre Tsipras a été contraint de franchir plusieurs limites fixées par son parti en termes d’impôts et de réduction des dépenses publiques, et ces mesures d’austérité vont probablement continuer à exercer des pressions sur l’économie grecque au cours des prochains mois et des prochaines années.

Alors que les longues négociations ont jusqu’alors été principalement axées sur les réformes à mettre en œuvre par le gouvernement grec, je trouve étonnant que très peu de progrès aient été accomplis en ce qui concerne l’octroi à l’État grec et à ses citoyens d’un certain type d’allégement de la dette. En effet, bien qu’il ait considérablement baissé en 2012, le ratio dette/PIB de la Grèce a rebondi, passant de moins de 130 % en 2009 à plus de 180 % aujourd’hui et, selon le FMI, il devrait culminer à 200 % dans les deux prochaines années. Plus alarmant encore, la dynamique de la dette grecque continue d’être extrêmement inquiétante, la poursuite du dérapage budgétaire et les chiffres de croissance décevants (la Commission européenne a récemment réduit ses prévisions de croissance pour la Grèce en 2015 de 2,5 % à 0,5 %) laissant penser que la situation risque de s’aggraver encore davantage avant de s’améliorer. Plus récemment, la fermeture forcée des banques et la mise en place d’un contrôle des capitaux n’ont fait qu’exacerber les difficultés du pays dans la mesure où une injection de capitaux plus importante que prévu dans le secteur bancaire grec sera désormais nécessaire pour le maintenir à flot.

Face à cette évolution récente de la situation, la notion selon laquelle la dette publique grecque est insoutenable dans sa forme actuelle semble être désormais largement acceptée. Cela a été non seulement mentionné de façon assez explicite par le FMI dans la mise à jour de son « projet préliminaire d’analyse de la viabilité de la dette » (publié le 14 juillet dernier), mais également par de nombreuses personnalités impliquées dans le dossier, comme Pierre Moscovici, commissaire européen aux affaires économiques et financières. La question cruciale et âprement débattue est désormais de savoir si l’allègement de la dette grecque doit intervenir via une réduction du montant de cette dette (également connu sous le nom de « décote » ou de « remise de dette »), comme le demandent Tsipras et le gouvernement grec, ou par le biais d’une restructuration de la dette (l’option privilégiée par l’Eurogroupe dirigé par Angela Merkel) qui maintiendrait inchangée la valeur totale de la dette mais permettrait de prolonger les échéances et de diminuer les charges d’intérêt.

Depuis le début de la crise, Angela Merkel et ses partenaires de la zone euro n’ont eu de cesse de déclarer qu’il était hors de question d’effacer la dette de la Grèce, et cette intransigeance leur a attiré de nombreuses critiques de la part des observateurs internationaux et du peuple grec lui-même. Certes, la notion de remise de dette comporte plusieurs inconvénients :

- Elle alimenterait, par exemple, les voix populistes dans d’autres pays endettés, notamment en Espagne où le parti Podemos verrait sa position renforcée.

- Elle aurait également un impact négatif immédiat sur le secteur bancaire grec, qui détient encore environ 26 milliards d’euros d’obligations d’État grecques (bien que ce chiffre représente moins de 10 % du total de la dette grecque) et qui serait contraint d’enregistrer de nouvelles pertes.

- La Banque centrale européenne, qui a acheté plus de 20 milliards d’euros d’obligations grecques en 2010 au travers de son Programme SMP (Securities Market Program), serait elle aussi contrainte de constater des pertes, et les conséquences juridiques d’une telle situation restent incertaines.

- Enfin, et c’est-là la principale objection de Merkel à cette idée de remise de dette, une telle mesure serait impossible car elle irait à l’encontre de l’article 125 du Traité de Lisbonne (connu sous le nom de « clause de non-renflouement ») qui stipule que l’Union ne doit pas répondre des engagements d’autres entités publiques, ni les prendre à sa charge.

Personnellement, je trouve cet argument quelque peu douteux de la part de la même Angela Merkel qui, le 29 mai dernier, a répondu à la demande de David Cameron concernant une réforme des traités européens : « quand on veut, on peut ». Pour l’anecdote, signalons qu’elle a répété la même phrase à Tsipras le 12 juin lorsque les négociations étaient au point mort, ce qui suggère que l’expression lui plait en ce moment. Quoi qu’il en soit, dans la réalité, il semble que le Traité de Lisbonne puisse être modifié pour les réformes de David Cameron concernant l’immigration et les retraites en Europe, mais pas lorsqu’il s’agit d’alléger la dette de la Grèce.

Je pense que c’est regrettable dans la mesure où, malgré les inconvénients, plusieurs arguments convaincants plaident en faveur d’un tel allègement :

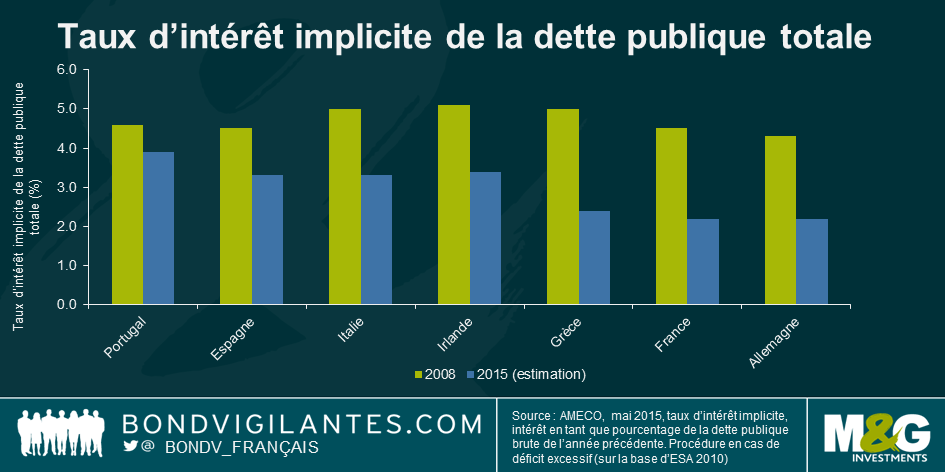

1. Étant donné que la dette grecque a déjà été restructurée, tout d’abord en 2010, puis à nouveau en 2012, le taux d’intérêt moyen que l’État grec paye actuellement sur sa dette est déjà très faible (environ 2,4 % selon la Commission européenne), soit seulement 0,2 % de plus que la France et l’Allemagne, comme le montre le graphique ci-dessous :

En outre, à plus de 20 ans, l’échéance moyenne de la dette est déjà assez longue elle aussi. C’est pourquoi non seulement une restructuration ne réduirait le coût de la dette que de façon marginale, mais elle prolongerait également de plusieurs décennies la tutelle financière de la Grèce et la nécessité de poursuivre les mesures d’austérité. Par exemple, le fait de réduire le taux d’intérêt moyen sur la dette grecque de 2,4 % à 1,4 % et d’allonger l’échéance moyenne de la dette de 30 ans (comme certaines institutions l’ont recommandé) ne réduirait la valeur nette actualisée de la dette que d’environ 30 %1. Ce serait un pas dans la bonne direction, mais cela n’offrirait vraisemblablement que peu de marge de manœuvre à la Grèce.

Et si les taux d’intérêt sont abaissés et les échéances prolongées pour la Grèce, quelle sera la réaction des partis populistes en Europe ? En matière d’allégement de la dette, leur cause n’est-elle pas quasiment aussi solide que celle de la Grèce, que cet allégement intervienne via une remise de dette ou au travers d’une restructuration ?

2. Alors que la Grèce entame sa 7e année de récession, on peut faire valoir que le pays et ses citoyens ont atteint les limites de ce qu’ils peuvent supporter en termes de mesures d’austérité. Une décote grecque permettrait de relancer les dépenses à court terme dont le pays a grandement besoin, en vue de stimuler l’investissement et de réduire le chômage.

On peut espérer que l’Allemagne et ses partenaires de l’Eurogroupe sont sensibles aux avantages potentiels d’une remise de dette et qu’ils ont refusé d’envisager cette option jusqu’à présent parce qu’ils estiment que le moment n’est pas opportun. Il est vrai qu’à l’approche des élections nationales au Portugal, en Espagne et en Irlande et des élections fédérales allemandes en 2017, ce n’est sans doute pas le meilleur moment de cristalliser une perte sur les prêts consentis à la Grèce.

À cet égard, la stratégie de l’Allemagne est sans doute logique et on ne peut qu’espérer que dans quelques années, si la Grèce a fait preuve d’un solide engagement envers les réformes et si les pressions politiques ont diminué en Europe, l’idée de la remise de dette soit remise sur la table. À cette occasion, peut-être entendrons-nous même Angela Merkel réutiliser son slogan favori… quand on veut, on peut… n’est-ce pas Madame Merkel ?

1 Sur la base d’un taux d’actualisation fixe de 2,4 %

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes