Quelle relation devrait-il y avoir entre le rendement des obligations indexées et celui des actions ?

Une relation devrait exister entre les rendements offerts par les actions (rendement réel ou rendement du dividende) et ceux offerts par les gilts indexés et autres obligations indexées sur l’inflation. Il serait logique que les différentes classes d’actifs affichent des performances escomptées (ex ante et corrigées du risque) similaires. S’agissant des actions et des obligations indexées, ces deux classes vous permettent d’être exposé aux performances « réelles » des revenus et du capital. Concernant les obligations indexées, le lien est explicite dans le contrat obligataire – les coupons et le remboursement final sont augmentés en fonction de l’indice des prix de détail (IPD) au Royaume-Uni et de l’indice des prix à la consommation (IPC) sur la plupart des autres marchés. Concernant les actions, le lien est plus ténu mais existe néanmoins. L’achat d’une action vous permet en principe d’être exposé à l’économie « réelle ». Lorsque l’inflation augmente, les entreprises peuvent accroître les prix des biens qu’elles vendent, et les prix des actifs qu’elles détiennent (stocks, équipements, biens, brevets) devraient également augmenter. Certains de leurs engagements – leurs dettes par exemple – diminueront en termes réels (alors que ce ne sera pas le cas pour d’autres charges : salaires, pensions indexées sur l’indice des prix de détail, etc.). Toutefois, comme détenir l’action d’une entreprise est comparable à détenir une part de l’économie réelle, les bénéfices et les dividendes devraient augmenter parallèlement à l’inflation.

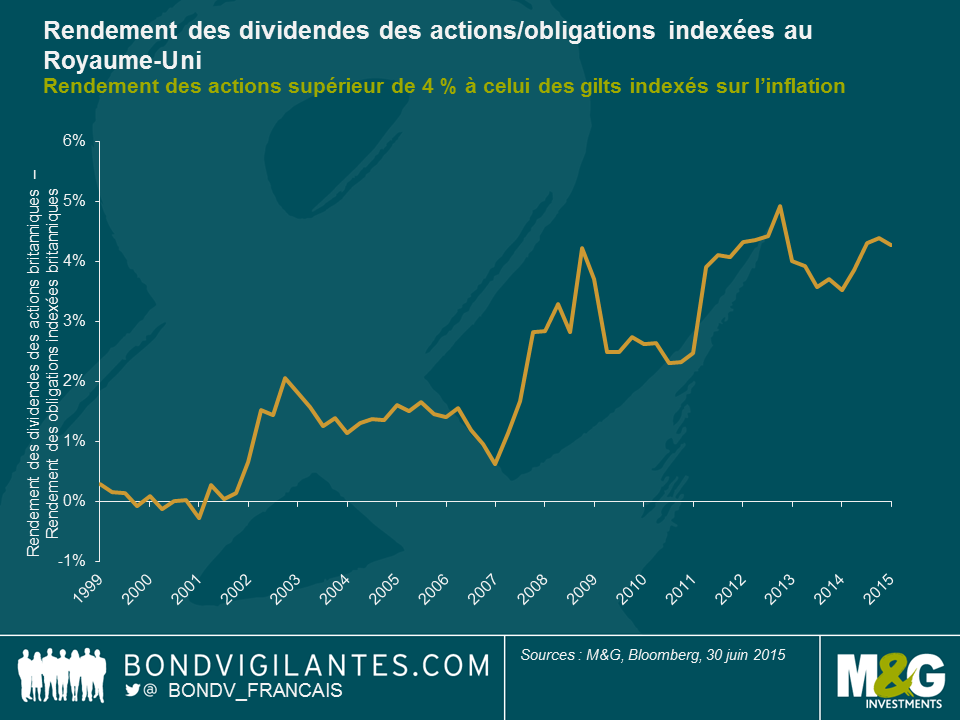

En conséquence, il serait normal que les rendements des obligations indexées et des actions soient corrélés sur le moyen terme. Cependant, le graphique ci-dessous montre que le rendement des dividendes des actions du FTSE 350 est actuellement supérieur de 400 pb au rendement offert par les gilts indexés à 10 ans (lequel est actuellement négatif). Au plus haut de la flambée des valeurs dites « .com », la relation s’était brièvement inversée – le rendement des emprunts d’État britanniques devenant supérieur à celui des actions plus à risque – mais depuis lors, les actions affichent généralement des rendements supérieurs à ceux des obligations.

Cette importante divergence pourrait révéler une augmentation significative du niveau de risque perçu des actions par rapport aux obligations au cours de la dernière décennie. Mais en réalité, les spreads des obligations privées sont proches de leur plus bas du cycle actuel (de sorte que le rendement élevé des dividendes ne signifie probablement pas que le marché anticipe de nombreux défauts d’entreprises) et l’indice VIX (indicateur de la volatilité implicite des actions) n’est pas loin de ses plus bas niveaux historiques. N’oublions pas que dans les années 1970, lorsque l’inflation était totalement incontrôlée, les actions se sont très mal comportées malgré le lien existant entre les dividendes et l’inflation. Si les dividendes ont effectivement augmenté, les performances ont été annihilées par l’effondrement des multiples de capitalisation des bénéfices (PER) des actions. Serait-il possible que cela explique l’écart entre les rendements des actions et des obligations indexées – l’anticipation d’une inflation élevée entraînant une chute des PER ? C’est à nouveau improbable : pour les dix prochaines années, le marché anticipe une inflation de l’IPD de l’ordre de 2,5 % (chiffre qui s’établissait à 2,8 % en juin, mais a été révisé du fait de la nouvelle baisse des prix du pétrole). Les marchés n’anticipent pas non plus de déflation pour l’avenir, laquelle serait assortie d’une baisse des dividendes. Finalement, pour expliquer la supériorité (4 %) du rendement des dividendes, il convient peut-être de prendre en compte les mesures exceptionnelles de politique monétaire engagées à travers le monde (y compris les mesures d’assouplissement quantitatif), les rendements nominaux négatifs sur fond d’excès d’épargne qui ont tiré avec eux à la baisse les rendements obligataires réels et la demande exceptionnelle de fonds de pension (à des fins de sécurité) liée à cet excès d’épargne. Après avoir structurellement privilégié les actions au détriment des obligations (en détenant trop d’actions par rapport à leurs référentiels associés aux rendements obligataires et à l’inflation) pendant des années, les fonds de pension réduisent actuellement leurs risques à l’heure où les régimes à prestations définies arrivent à échéance. Les obligations indexées bénéficient donc d’une demande structurelle, en particulier au Royaume-Uni et aux Pays-Bas.

En tant qu’outil de trading, le graphique ci-dessus ne vous aurait pas été d’un grand secours – il vous aurait peut-être incité à vendre les actions au début de la dernière décennie, sans vraiment vous dire quand les racheter : 2003 ? 2009 ? 2013 ? Le marché n’a cessé de faire grimper les spreads vers de nouveaux plus hauts grâce au rallye incessant des gilts indexés. Sur le plan économique toutefois, il est possible que vous préfériez un rendement des dividendes de 3,8 % assorti de la croissance du FTSE 350, au rendement indexé sur l’inflation (-0,8 % par an) des gilts indexés à 10 ans !

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes