Détrompez-vous : la prochaine décision de la Banque d’Angleterre sera bel et bien un assouplissement

Le 7 septembre prochain, 38 milliards de livres sterling de Gilts britanniques (4,75 % 2015) arriveront à échéance. La Banque d’Angleterre (BoE) détient un peu moins de la moitié de ces titres, achetés dans le cadre de son programme d’assouplissement quantitatif. Pour l’heure, la BoE a indiqué qu’elle souhaitait maintenir le montant du programme d’assouplissement à 375 milliards de livres. Conséquence : lorsque ces titres arriveront à échéance, elle n’aura d’autre choix que de réinvestir environ 17 milliards de livres sur le marché obligataire britannique.

Selon moi, cela revient à assouplir la politique monétaire. Pourquoi ? Parce que la duration moyenne des Gilts détenus par la BoE va augmenter. Ce montant de 17 milliards de livres réinvesti dans des obligations souveraines britanniques aura donc un impact (baissier) sur les rendements des Gilts plus important que ce n’est le cas aujourd’hui.

Heureusement, la BoE a établi des règles pour ce type de réinvestissement. Tout d’abord, les liquidités seront investies à parts égales (trois tranches de 5,6 milliards de livres) sur trois fourchettes de maturités : 3‑7 ans, 7‑15 ans et plus de 15 ans. La banque centrale a également déclaré qu’elle n’achèterait pas plus de 70 % de chaque émission obligataire.

Toutes choses égales par ailleurs, l’arrivée de 17 milliards de livres sterling sur le marché des Gilts aura bien évidemment des répercussions baissières sur les rendements de l’ensemble de la courbe (sans même tenir compte des 21 milliards de livres dont les investisseurs privés devront s’occuper). La tranche 7‑15 ans comptant moins d’obligations que celles à plus courte et plus longue échéances, je pense que le réinvestissement aura un impact disproportionnément positif sur ce segment de la courbe des taux.

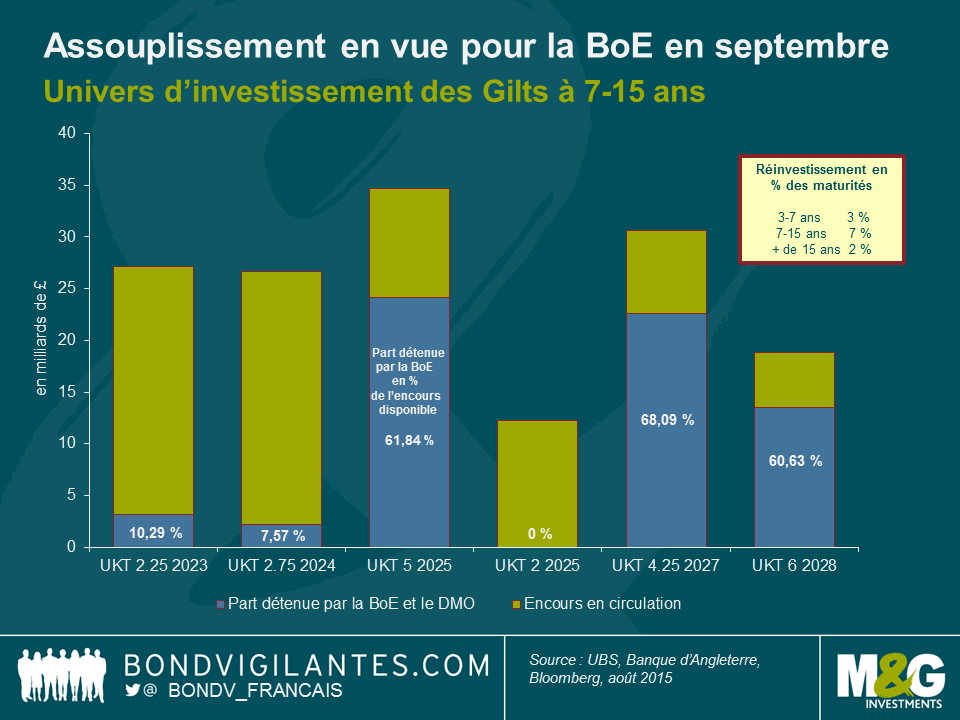

Sans surprise, les débats au sujet des obligations qui seront achetées par la banque centrale (et dont les rendements pourraient donc enregistrer la plus forte baisse) vont bon train sur le marché des Gilts. Si l’on ne s’intéresse qu’à la poche 7‑15 ans, le graphique ci‑dessous montre que la BoE détient une quantité importante de titres 4,25 % 2027 et beaucoup moins (voire pas du tout) d’autres Gilts en circulation.

Selon moi, les lignes de Gilts qui sont déjà largement détenues par la BoE (c’est-à-dire à plus de 60 %), tout en étant suffisamment loin de la barre des 70 % pour que des achats soient encore possibles (je pense notamment aux obligations 5 % 2025 et 6 % 2028), sont celles qui tireront leur épingle du jeu. Compte tenu de cette dynamique technique, les investisseurs en Gilts pourraient avoir intérêt à allonger les durations et mettre l’accent sur la partie centrale de la courbe dans les semaines à venir.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes